本文选自“华创证券研究报告”,作者吴一凡,本文目标价、EPS等股价信息均指A股。

智通财经APP获悉,华创证券发表研究报告,针对民航国内客运价格进一步市场化,力度超此前市场预期一事发表看法,认为本次市场化调价后,会使得航线呈现多元化票价特征,但对于黄金航线会出现大方向趋同的状况。

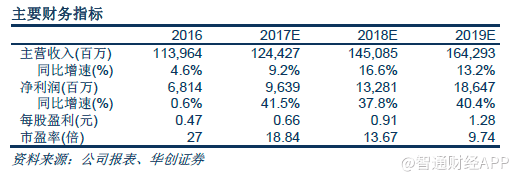

目前客运价格进一步市场化,华创证券假设2018 年航空公司从夏秋航季换季开始执行新的调节价策略,同时假设油价2018 年65 美元,2019 年70 美元均价,维持2017 年96 亿盈利预测,上调公司2018-19 年盈利预测分别至133亿及186 亿,对应EPS0.91 及1.28 元,同时强调“强推”评级。

主要观点

事件:民航国内客运价格进一步市场化,力度超此前市场预期

民航局、国家发改委发布《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,决定进一步推进民航国内航空旅客运输价格(以下简称国内旅客运价)市场化改革,建立健全主要由市场决定价格的机制。

a)放开原则:放开了5 家以上(含5 家)航空运输企业参与运营的国内航线,国内旅客运价实行市场调节价,由航空运输企业依法自主制定。

b)调整范围:每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的15%(不足10 条航线的最多可以调整10 条);

c)调整幅度:每条航线每航季无折扣公布运价上调幅度累计不得超过10%。

d)新增市场调节价航线数量:新增306 条,此前724 条航线,目前合计市场调节价航线1030 条,占比42.6%。

e)新增航线质地:含金量远高于此前与过去先后放开的724 条航线相比,本次放开航线质地的含金量要高许多。

新增的306 条航线中,一线互飞26 条,加上此前6 条,一线互飞33 条航线中已经等同于全部放开;

一线-二线放开了104 条,此前放开53 条,合计放开了90%

一线-三线放开43 条,合计放开47%

二线互飞放开86 条,合计放开69%

核心亮点在于:四大一线城市互飞航线北京-上海、北京-广州、北京-深圳、上海-广州、上海-深圳5 条航线全部放开,力度超此前市场预期。

至此,全国客运量前50 大航线(2015),除排名27 的长沙-北京和排名39 的广州-西安外,其他48 条航线已全部放开,而此前仅放开其中的15条,本次新放开33 条。

打开航空公司盈利长期空间

1)华创证券测算国航在下个航季可调节的航线数量:国航本部28 条,含控股子公司则达到41 条(此前规定均为不超过10 条航线)。

2)公司的定价策略路径推测:第一阶段趋同式定价,第二阶段根据供需各自调整

华创证券认为,本次市场化调价后,会使得航线呈现多元化票价特征,但对于黄金航线会出现大方向趋同的状况。

以北京-杭州的航线为例,目前承运的国航、南航、东航全价票为2200 元,而海航、长龙、厦航为2000 元。反映各家航空公司在最初始的提价阶段会趋同式提高黄金航线票价,在提价幅度超过30%(2015 年北京-杭州为1540 元,2000 元为提价30%)后才有所差异,2200 元相当于提升了40%。

华创证券认为其他黄金航线的提价策略或类似,但对于北上广深互飞的航线,因公商务客需求足够高,其提价空间更大,华创证券简单类比北京-上海,参考北京-杭州普遍的2000 元票价,则有60%的提价空间。

3)客运价格进一步市场化将有力提升航空公司业绩

a)华创证券对京沪线进行测算:远期可增厚国航12亿元

如果提价10%,增厚国航1.97 亿元,若提价两次,相当于增厚利润国航4.1亿元,远期若提至北京-杭州水平(仅考虑2000 元,不考虑2200 元,相当于提价5 次,最快2 年半),则增厚国航12 亿利润,相当于2017 年利润的13%。

b)华创证券对北上广深互飞航线进行测算

假设上浮10%,增厚国航利润6.9 亿元,相当于2017 年预计利润弹性的7%;

上浮两次则增厚利润分别为国航14.4 亿元,相当于2017 年预计净利润的15%。

c)华创证券对国航本部可选范围内的优势航线做测算:

假设提价10%,国航前28 条航线,可增厚14.6 亿利润,相当于2017 年预计净利润的15%。

年化则相当于国航31 亿利润,相当于2017 年预计净利润的33%。

盈利预测及估值:上调2018-19 年盈利预测,强调“强推”评级

1)盈利预测:

目前客运价格进一步市场化,华创证券假设2018 年航空公司从夏秋航季换季开始执行新的调节价策略,同时假设油价2018 年65 美元,2019 年70 美元均价,维持2017 年96 亿盈利预测,上调公司2018-19 年盈利预测分别至133亿及186 亿,对应EPS0.91 及1.28 元;此前分别为120 及135 亿元(分别上调11%及37%),对应2018-19 年PE 分别为13.7 及9.7 倍。

2)估值水平及目标价:给予中期目标价18.5 元,较现价48%空间,强调“强推”评级

a)客运价格市场化的推进,结合行业供需结构,会构筑航空公司在2018-19年持续盈利上升空间,提升航空公司盈利稳定性及持续性。行业供给角度,2018-19 年明显降速,需求则维持稳定增长,航空需求同时是消费升级的受益者;可预见的2018-19 年行业客座率将会持续攀升至85%以上的高位;

在此情况下,价格市场化的推进有助于航空公司逐步实现盈利最大化。油价的上行只是阶段性因素,其左右航空公司利润的影响程度在持续上升的主营量价提升背景下将会持续下降。

b)华创证券认为市场或不应仅关注2018 年的行业盈利水平,可更长远的看2019 年甚至2020 年的远期盈利情况。

华创证券在年度策略报告中指出:航空板块表现的持续度或超市场预期,认为“第一阶段股价上行的驱动来自于盈利上调预期以及兑现(给予历史中枢15 倍PE,客运价格市场化或成为契机),第二阶段股价上行的驱动来自于盈利超预期或估值提升。当航空股的消费属性逐步被广泛认可,其估值中枢或上移至18-20 倍,背后隐含了将远期收益水平折现的过程。”

依据年度策略的展望,第一阶段15 倍PE,对应目标价13.7 元,较现价10%的空间,但华创证券认为此次政策力度超预期,打开长期盈利空间及盈利持续性与稳定性,华创证券给予2019 年15 倍PE,对应目标价为18.5 元,较现价48%的空间,相当于2018 年20 倍PE。

风险提示:油价大幅上行、人民币大幅贬值、经济大幅下滑、市场化价格调整节奏低于预期。(编辑:姜禹)