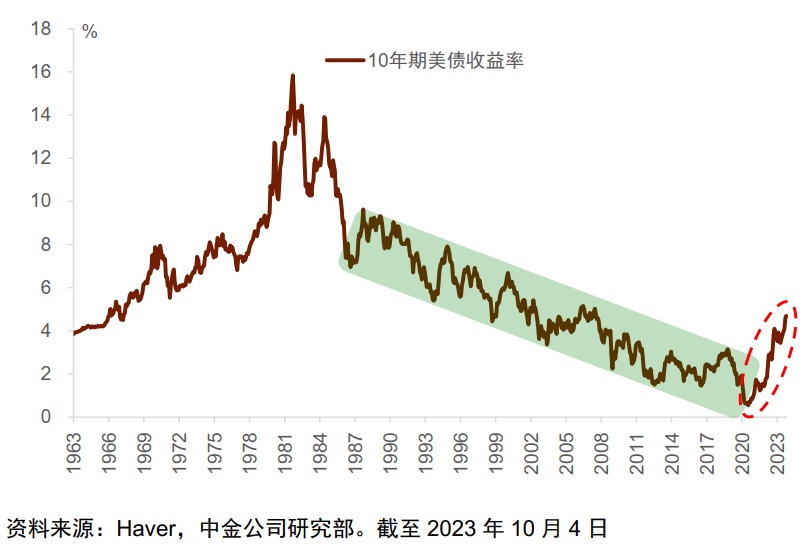

2023年10月3日,10年期国债收益率突破4.81%,10年期TIPS收益率突破2.45%,分别创出2007年和2008年以来新高。10月4日,ADP“小非农”不及预期,美债利率回落至4.8%以下。近期一系列“美债风暴”,让市场逐渐接受新的利率和宏观范式,虽不至回到70年代的“大通胀”时代,但过去十几年长期低利率低波动时代正在渐行渐远。

图表1:市场定价利率新范式

美债快速走高受到多方面因素影响,内部原因为美国9月PMI和8月职位空缺大幅超出市场预期,导致市场对美联储紧缩预期再度升温,外部因素是日本央行货币政策正常化预期渐浓下的日债抛售外溢到美债。正如在《再谈美债利率的顶:稳定机制受到挑战》中指出,在财政再次转宽、经济韧性持续超预期、美债供需失衡的三大推手下,美债价格短期难以企稳,如若经济数据和财政超预期(叠加日本货币政策正常化预期强化),美债利率恐再创新高。

7月底“财政冲击”[1]以来长端利率走高的一大特点是完全由期限溢价拉动,背后反映的美债供需持续失衡且有加剧失衡的风险。虽然在《三论美债利率的顶:自然利率视角》中我们预计,伴随11月往后消费显著疲软和金融风险加剧,利率将周期性走弱到4%以下,且目前从技术角度看,美债有超卖迹象,但眼前一个重要问题是:谁是美债的下一个边际购买者?

期限溢价上行转正:利率陡升的主要推手

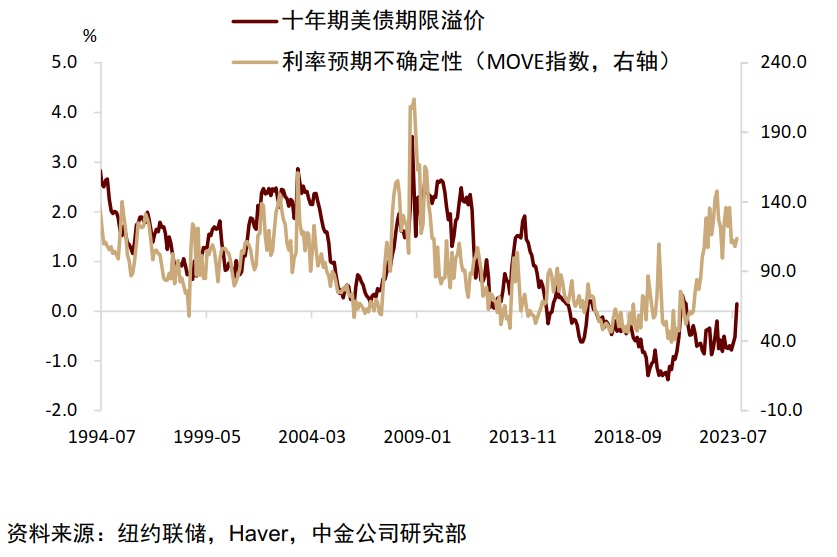

根据我们在《穿过债务和财政风暴的美债利率》中总结的分析框架,美债长端利率可被拆分为风险中性利率和期限溢价,前者反映市场对中长期货币政策利率的路径预期,后者反映久期持有者对中长期通胀和利率风险所要求的额外补偿(相较于滚动持有货基或短期国债)。今年二季度以来10年期美债利率的快速上行主要由期限溢价拉动(图表2),自2023年4月3.3%的年底低点以来,10年期美债收益率上行超过150bp,期限溢价贡献了其中的约100bp。尤其是7月底“财政冲击”以来,美债利率陡升85bp,其中期限溢价激增105bp。

图表2:近期利率上行基本由期限溢价拉动

期限溢价包含了使利率偏离其预期路径的风险成分。一方面,期限溢价与通胀风险息息相关。我们使用费城联储调查的对未来十年年均通胀预期的分歧衡量通胀预期的不确定性,通胀预期风险与期限溢价的波动高度相关(图表3)。另一方面,以 MOVE 指数衡量的美国短期利率的不确定性也是驱动期限溢价的重要因素。未来货币政策利率预期的不确定性越大,投资者需要的风险溢价也越大(图表4)。这两幅图意味着,高波动本身(即使中枢不变,但预期的分歧加剧)也是推升期限溢价进而长端利率的重要力量。虽然期限溢价近期显著上升,但相较于市场和机构对未来通胀和利率预期的高度不确定性,期限溢价看上去仍有进一步上行空间。

图表3:通胀预期不确定性推升期限溢价

图表4:利率预期不确定性推升期限溢价

实际上,从90年代到金融危机前,期限溢价呈现明显的均值回归特性,长期均值在150bp附近。而在金融危机后,在长期QE和“更低更久”的利率预期下,美债有效供给[2]不足,结构性压低了期限溢价进而长端利率的周期振幅。从这个角度来看,如果说中性利率有助于判断10年期美债利率的中枢和趋势,那么期限溢价有助于判断其周期波动。市场对未来通胀和利率预期的不确定性很大程度上取决于美债的供需动态,因此,美债供需是决定期限溢价的根本因素[3]。下面我们从需求和供给两个角度来分析。

美债需求不足:主要投资者持债意愿较低

我们在《从新宏观范式看利率与金价共振》和《再谈美债利率的顶:稳定机制受到挑战》中指出,美债当前的市场需求较为有限。从几个最主要的投资者来看,首先,美联储正在通过量化紧缩持续减持美债,持仓量自2022年以来累计下降了1.3万亿美元(图表5)。其次,海外投资者整体呈减持状态,总持债量自2022年以来减少1210亿美元。这其中,日本央行YCC上限上调后,货币政策正常化的可能性逐步上涨[4],可能增加日元套利资金的融资压力,进而减少海外美债需求。而面临强势美元的冲击,广大新兴市场国家本币显著贬值,加剧了各国抛售美债以保卫本国汇率的可能性[5]。这两前大需求的持续削弱,使得供给压力转嫁至美国国内投资者。而事实上,美国国内投资者的购债意愿目前也并不强。银行体系受缩表和今年3月份银行危机的冲击,资产负债表整体在缩减,再加上Basel III协议对银行补充杆杆率(SLR)的限制,使得银行并不具备大规模购债的能力。货币市场基金和共同基金持仓尚处在净减少的状态,这两类投资者负债端较灵活,资产浮亏易形成市场挤兑,而美债价格对利率较为敏感,加息易导致票面价值亏损。因此,在美联储尚未明确本轮紧缩前景的情况下,货币市场基金和共同基金可能不会大量增加美债(特别是中长债)的持仓。

图表5:主要美债投资者持仓量季度变化,除家庭和对冲基金外,需求较疲软

美债需求的主要增量可能来自养老金和对冲基金。在历史上,美国养老金在2001年2季度曾持有可交易美债的27.1%,当前持仓比例约为14.3%[6]。但养老金投资相对保守,持仓比例可能并不会出现迅速的上调。因此我们看到,2022年以来,养老金整体持仓变化甚小。对冲基金的基差交易(basis trade)可能是近期美债需求的重要来源。通过做空期货,做多现货,对冲基金可以锁定期货和现货价差以盈利。2022年以来,美国金融账户中包括对冲基金的家庭部门美债持仓累计增加了1.69万亿美元,而在期货市场中,CFTC非商业净多头头寸处历史低位负值(即做空量处历史高位,图表6),或说明基差交易当前规模可能较大,逼近2019年的历史水平。但需要注意的是,对冲基金的美债需求并不稳定。市场波动性加剧可能增加期货保证金比例,如果冲击过大,可能会逼迫对冲基金平仓期货空头,并抛售美债现货。研究表明,这种机制可能是2020年3月市场“股债金三杀”的重要诱因[7]。10月3日以来,衡量美债期货波动性的Move指数快速走高至140,接近去年10月的高点(图表7)。高波动重启的情况下,对冲基金接近历史水平的美债持仓本身可能就是导致美债抛售进而金融风险的不稳定因素。

图表6:CFTC非商业美债期货净多头头寸处历史低位

图表7:MOVE指数陡升,国债期货波动加剧

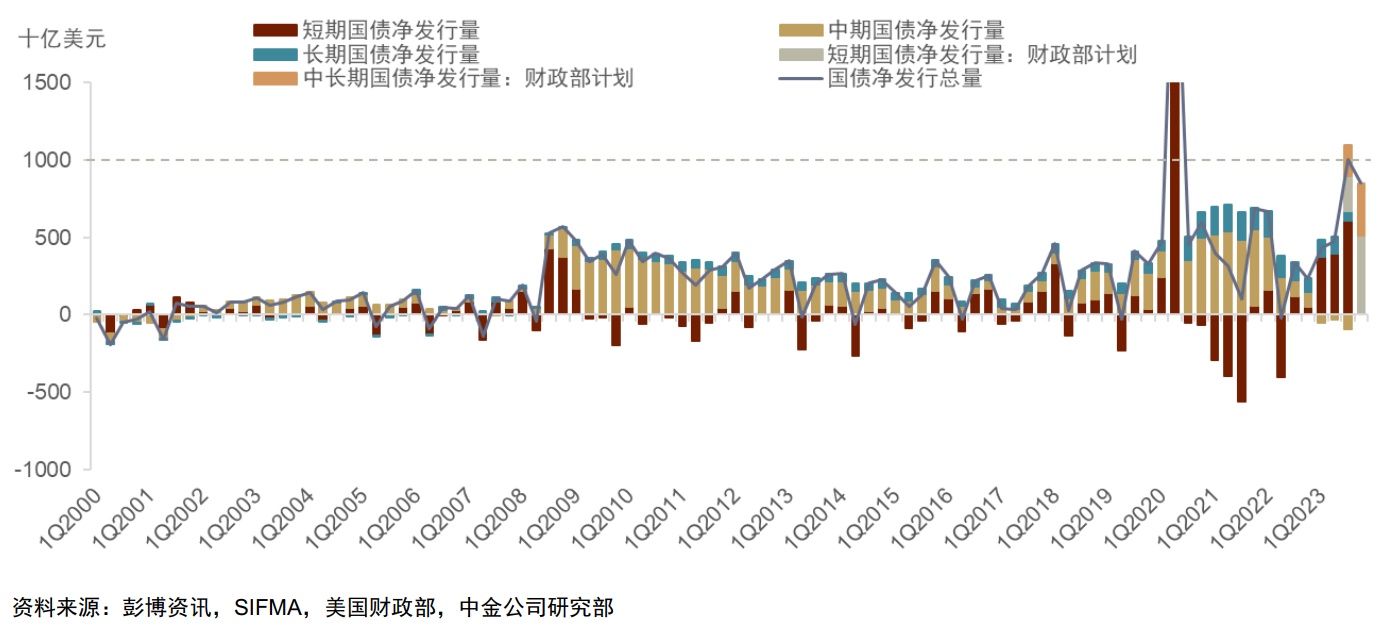

美债供给较强:下半年发债规模创新高,未来财政力度料不弱

从供给端来看(图表8),财政部在三、四季度分别计划净发行1.01万亿和8520亿美元国债,其中三季度侧重于短债发行(8290亿美元)以补充TGA账户现金,而四季度中长债比例增加(3390亿美元)。据SIFMA统计,截至8月31日,财政部已净发行短债6070亿美元,中长债净发行量则为负(-280亿美元),与计划缺口较大。若严格按照发行计划,9月净发行中长债约为2060亿美元,叠加市场对四季度仍将大量发债的预期,一定程度上对9月美债利率起到了推波助澜作用。

图表8:国债净发行量与财政部计划

正如我们在《从新宏观范式看利率与金价共振》中指出,创纪录的发债量背后是财政力度的增强和赤字的扩大。联邦政府基本赤字(扣除了利息支出的赤字额)趋势性走阔始于2022年7月,其原因是政府支出上升而收入停滞甚至减少。截至今年8月,本财年基本赤字额已达8900亿美元。在图表9中我们使用两种方法预测今年三、四季度赤字率和基本赤字率。“国会CBO预测”基于美国国会预算办公室(CBO)今年5月预测和对债务上限法案赤字影响的估计[8]。在“收支分项预测”中,我们选出政府收支中的几个最重要类别,考虑其历史变化和近来各事件对其未来趋势的影响,并在调整细节后逐个使用三重指数平滑对其进行预测,再与其他被“打包”预测的项目加总计算赤字率[9]。CBO赤字率预测倾向于高估债务上限法案对政府支出的限制作用;而收支分项法对三、四季度赤字率的预测分别为7.7%和8.8%(图表9),与二季度实际值8.4%差距不大,显示今年剩余时间内政府财政刺激程度或稳中有升。基于S&P Global发布的美国月度GDP数据,我们计算得到7、8月的赤字率(12MMA)分别为8.3%与7.1%[10],意味着三季度赤字率实际值与我们的预测接近。

图表9:下半年赤字率预计仍较宽

今年3月,拜登政府发布了2024财年预算草案,显示下一财年其财政政策重点包括继续推进基建、芯片、通胀削减三大支出法案落地,降低中场阶级家庭生活成本(如投资于保障性住房和社区学校、扩大医疗保险报销范围等),提高对富人阶层课税等,总体来看财政力度较强。国会CBO和白宫管理与预算办公室(OMB)都预计2024财年赤字率将至少与2023财年持平(甚至更高)[11]。目前,国会与白宫仍在就2024财年预算案的最终版本进行协商,为避免政府停摆,国会已在9月底通过了一项临时预算(continuing resolution),维持联邦政府运转至11月中旬。根据今年6月通过的债务上限法案,如果到明年1月31日国会仍然没有批准预算案,而是继续采用临时预算的方式暂时维持政府运转,那么法案中原定的2024财年国防支出上限将下调360亿美元,非国防支出上限将上调320亿美元。一旦预算案通过(或者到4月30日都还未通过),支出上限将恢复原有水平,多拨付的资金也会被收回。考虑到众议院议长麦卡锡已被罢免、共和党保守派势力增强、临近大选两党内斗加剧等因素,我们无法排除到明年1月底国会仍无法批准2024财年预算案的可能性,届时财政政策力度将面临一些变数。但总的来说,正如我们在《三论美债利率的顶:自然利率视角》中讨论的,财政和产业政策思维转变在两党中已积累起一些共识,叠加大选年一般财政较宽,我们认为目前仍不宜低估2024财年财政政策力度及其对期限溢价形成的支撑。

本文研选自“中金宏观”公众号,作者:张峻栋,于文博等,智通财经编辑:陈雯芳。