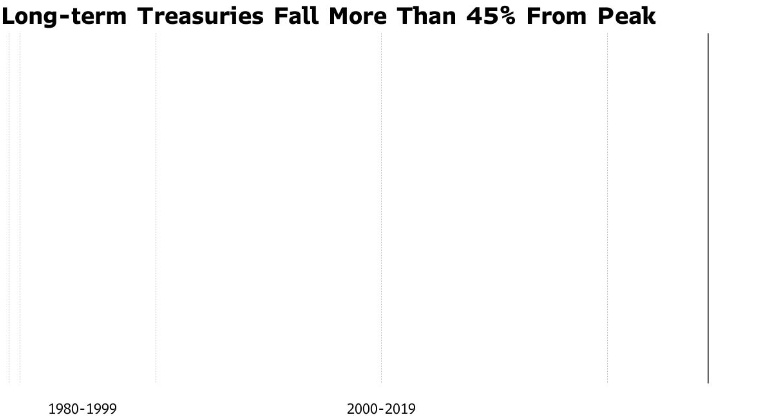

长期美国国债的损失开始堪比美国历史上一些最严重的市场崩溃。数据显示,自2020年3月达到峰值以来,10年期或10年期以上的美国国债价格已经下跌了46%。这只比世纪之交互联网泡沫破灭后美国股市49%的跌幅略低。30年期美国国债的价格跌幅更大,暴跌53%,接近金融危机最严重时期美国股市57%的跌幅。

美债市场的严重损失程度鲜明地提醒人们,大量买入长期债券会带来风险,因为长期债券的价格对利率变化最为敏感。但这也是这些证券吸引力的一部分,因为美联储在过去10年的大部分时间里都在将借贷成本降至接近零的水平。但随着美联储实施几十年来最激进的货币紧缩政策以控制失控的通胀,历史低位的收益率、长期债务和快速上升的利率已被证明是一个痛苦的组合。

拥有40年交易经验的BTIG全球利率交易联席主管Thomas di Galoma表示:“这相当了不起。说实话,我从没想过会再看到收益率达5%的10年期美国国债。我们被困在了全球金融危机后的环境中,每个人都认为利率将保持在低位。”

目前长期美国国债的跌幅是1981年跌幅的两倍多,当时时任美联储主席沃尔克为遏制通胀而采取的货币政策紧缩行动将10年期美国国债收益率推高至近16%。这也超过了自1970年以来七次美国股市熊市39%的平均跌幅,其中包括去年标普500指数下跌25%,当时美联储开始从接近零的水平上调利率。

投资者遭受巨大痛苦的唯一最好例子可能是在2020年5月以1.25%利率发行的30年期美国国债的溃败。自发行以来,该债券的价值已经下跌了一半以上,交易价格约为45美分。

周三,长期美债买家稍微摆脱了最近几周无情的抛售压力。10年期美债收益率最初一度攀升至 4.88%,随后在美盘时段出现大幅反弹,收益率最终下跌约6个基点,收于4.73%。30年期美债收益率在跌至4.86%左右之前曾一度突破5%。di Galoma说:“很多投资组合都在受苦。你以前也看到过一些大幅波动,它们似乎都没有持续下去。但这一次,它在不断继续。这有点像在挑战地心引力。”

“全球资产定价之锚”起舞,引发债券抛售

尽管市场在美国周二交易时间企稳,2年期美国国债收益率下跌多达10个基点,但交易员仍对长期收紧的货币政策保持警惕,要求持有长期政府债券获得更高的补偿。作为“全球资产定价之锚”,美债利率的飙升引发了跨资产的震动。由于“higher for longer”的担忧仍在蔓延,全球市场仍处于紧张状态。与此同时,随着央行官员越来越明确地表示,他们不太可能在短期内放松货币政策,而对政府赤字膨胀和债券供应增加的担忧也加剧了这一局面。

公司债与抵押贷款证券遭波及

这种重新定价甚至蔓延到了股票和公司债券市场。这轮暴跌还将所谓的实际收益率推至多年高点,美国10年期经通胀调整后的收益率攀升至2.4%以上,达到2007年的水平。汇丰控股公司全球固定收益研究主管Steven Major表示:“美国债券收益率达到今年以来的高点,这对其他地区和行业来说似乎具有破坏性。”

美国股市周三开盘后,随着一系列经济数据的发布,得益于“小非农”ADP就业数据增幅低于预期,抛售有所缓解。此外,原油期货价格下跌超过5%,跌至一个月来的最低水平。使得交易员认为美联储再次加息的可能性降低,美国股市企稳。尽管如此,市场依然高度紧张。尤其是如果周五公布的非农就业数据再意外升温,那么“好消息将又带来坏消息”。

Union Bancaire Privee Ubp SA全球外汇策略主管Peter Kinsella说:“如果美国经济表现出正常增长,10年期美国国债的利率是多少?远超过5%,这就是我们要去的地方。”

这种波动还波及到房地产市场和公司债券。而衡量欧洲次级投资级企业信贷风险的一项关键指标飙升至5月以来最高水平。其中,最值得关注的是美国8万亿美元的抵押贷款债券市场。一项关键指标显示,最近几周,由美国政府支持的住房贷款重新打包的抵押贷款支持证券(MBS)价格跌至历史最高水平。抛售已使这一资产类别接近今年5月创下的后金融危机时期的纪录。抵押贷款债券息差在30年期美国国债收益率达到2007年以来最高水平的基础上不断扩大,令那些希望长期收益率已经企稳而买入这些证券的投资者感到痛苦。抵押贷款债券收益率上升还可能推高购房者的抵押贷款利率。上周,购房者的抵押贷款利率自2000年以来首次超过7.5%。

对MBS的投资者来说,美联储的消息已经疲软的市场增加了压力。利率飙升、美联储决定缩减其敞口,以及地区银行业危机导致监管机构需要出售约1000亿美元的此类证券,这些都进一步抑制了需求。这使得这些债券在今年早些时候看起来“非常便宜”,新买家纷纷涌入并抢购这些证券。但这种需求还不足以使这些债券恢复到以前的水平,因为美国的银行——此前是这些债券的最大买家之一——在2022年购买放缓后,并没有重新大规模购买。

其他地区债券也难逃冲击

彭博抵押贷款支持证券策略师Erica Adelberg在给客户的一份报告中写道:“鉴于美联储重申将在通胀数据好转之前保持紧缩政策的意图,不确定从现在到年底这段时间里,什么会打破这一势头。”

Jamieson Coote Bonds Pty基金经理James Wilson表示:"这些举措开始在所有资产类别中引发担忧。目前挤出了买家,尽管收益率已经达到相当超卖的水平,但没有人愿意在收益率上升之前出手。”

此外,周二,这些大幅波动已将衡量美国国债波动性的指标推高至5月以来的最高水平,而彭博全球证券指数与美国政府债券指数之间的相关性飙升至2020年3月以来的最高水平。周三早些时候,30年期美国国债收益率自2007年以来首次超过5%。周三,德国10年期国债收益率升至3%,为2011年以来首次;意大利10年期国债收益率涨近5%,达到自2012年11月以来的最高水平。在日本,用于押注10年期债券收益率变动的掉期自今年1月以来首次触及1%。

新兴市场也感受到了痛苦。周二,投资者要求持有发展中国家主权美元债券而非美国国债的额外收益率跃升至三个月高点,平均借贷成本升至近9%。最近几天,美国国债收益率的飙升(目前高于同类债券)还推动了美元的反弹,将欧元兑美元汇率推至近一年来的最低水平,并在周二将美元兑日元汇率推至1美元兑150日元重要关口。

包括戴敏在内的摩根士丹利分析师在一份报告中写道:“对大多数投资者来说,长期新兴市场是一笔痛苦的交易。这种仓位增加了市场的脆弱性,尤其是如果美国国债利率继续走高的话。”

全球债券在2023年仍下跌了3.5%,全球债券收益率目前处于2023年初几乎不可想象的水平。这种抛售是如此极端,迫使看涨的投资者投降,迫使乐观的华尔街银行撤回他们的预测。景顺基金经理Alexandra Ivanova表示:"让我感到紧张的一件事是抛售的速度,这可能打压市场情绪。"

贝莱德首席执行官Larry Fink上周表示,他预计10年期美国国债收益率将突破5%,因为地缘政治和供应链的变化使通胀更加持久。而Oppenheimer抵押贷款支持证券策略师Richard Estabrook则表示:“这基本上是对美联储长期高利率环境的投降。人们购买票面利率为2%和2.5%的抵押贷款债券,预计利率将在2023年末和2024年下降,但市场情绪已急剧转向反对这种交易。”