近日,两大水泥龙头几乎是同步发出了盈喜,其中华润水泥控股(01313)表示2017年全年业绩有着显著提升的同时,而海螺水泥(00914)更是将涨幅锁定在70%-90%范围内。

对于此前一直以“涨价”刷屏多时的水泥行业来说,市场或多或少都有一些怀疑的态度,而这双龙头的盈喜则较大程度上提振了市场对水泥行业的信心,板块也迎来了股价普涨的局面。

同步盈喜刺激下,水泥板块迎来普涨画面

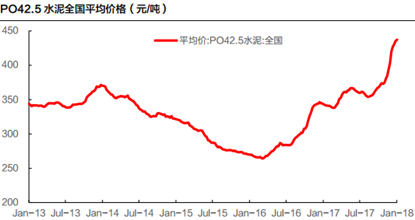

双龙头同步发盈喜,板块迎来普涨态势。2018年1月5日收盘后,华润水泥控股发布盈喜公告称,公司受益于2017年1月至11月的平均售价同比提升19.4%至291.2元,预计2017年全年净利润将有显著增长。

几乎在同一时刻,海螺水泥也发布盈喜公告表示,同样受益于销售价格同比大幅增长,公司预计2017年全年归母净利润相比去年同期将增加59.7亿-76.8亿元人民币(单位下同),即全年利润在145亿-162.1亿元之间,同比大幅增长70%-90%。

如果再加上此前行业整体乐观的利润数据,市场对于行业的疑虑正逐步减小。智通财经APP了解到,2017年1月份至11月份,水泥行业实现利润为780亿元,同比增长102.55%,其中仅11月份实现利润110亿元,同比增长22.1%,行业全年利润预计达到900亿元,是历史上的第二高位。

此背景下,1月8日的水泥板块集体大幅上涨,中材股份(01893)和中国建材(03323)分别以6.93%和6.20%领涨行业,而海螺水泥盘中冲涨到7.45%,最终收涨至4.35%,创出43.2港元的历史新高,这是公司自2016年初反弹以来,股价已经实现近2.4倍的涨幅。

面对前期涨势非常大的水泥板块而言,市场愈发突显的恐高心理也可理解,但是近期来看,后市其实也不必太过于悲观。

行情来源:富途证券

无论短期还是中长期,水泥后市都不必过于悲观

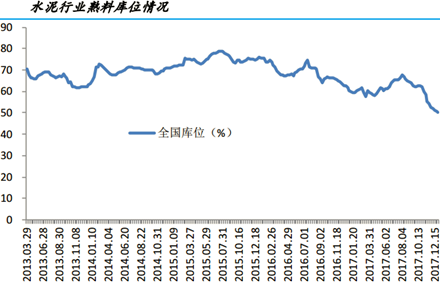

水泥价格短期仍大概率在高位运行。智通财经APP了解到,元旦过后,南方大部分地区迎来雨雪天气,水泥需求环比减弱,但是受益于库存仍在历史低位,所以水泥价格仍维持在高位盘整。

据了解,最新一周全国熟料库存虽环比上涨0.38个百分点至50.69%,仍处于历史的低位。其中北方地区由于错峰生产和天气转冷的影响,整体处于供需双降的状态,库存也一直低位运行,华东地区多数企业库存为40%-50%,中南地区普遍库存在50%左右。

得益于此,全国水泥价格最近一周仍微幅上涨了0.08%,其中广东珠三角为主要上涨区域,上涨幅度为30元/吨,而云南昆明、安徽亳州等区域则下跌20-40元/吨。短期来看,由于距离春节仍有一个月的需求期,在天气好转的基础下,下游需求仍将会有所恢复,因此水泥价格短期内并不会大幅下调。

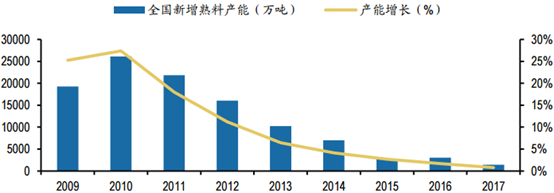

中长期来看,水泥供需格局对价格也还有一定支撑力。智通财经APP了解到,全国熟料产能增长近几年来下滑非常明显,仅2017年国内关停水泥生产线共计27条,合计年产能1295.8万吨,淘汰的生产线多数集中在日产1000-2500吨左右。但这部分淘汰量并不能解决目前的产能过剩问题,未来的去产能需要继续推进。

同时,行业“去产量”还在持续超预期。据了解,2016年水泥产量的增速为2.5%,但2017年前11个月产量增速降到了-0.2%,由于冬季错峰生产仍将继续严格执行,以及2016-2017年34个省市的环保督查2018年仍会复查,以检验其整改情况,排污许可证制度、环保税征收都将有利于进一步对供给总量限制和加速小产能退出。

再加上经过2015年惨淡之后的水泥企业之间的协同合作意识明显在加强,淡季自律停窑的执行力度也在提升,因此水泥供给方面仍将大幅受限。

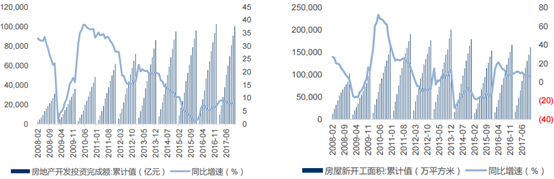

水泥需求方面来看的话,好消息也并不少。智通财经APP了解到,房地产补库存或将带来增量投资,在2015—2017年房地产进行了一轮大力去库存后,行业前四年堆积的库存基本消化完毕,大量的资金回笼,将为房地产后市奠定一定的资金基础。

其实2017年房地产行业补库存已经悄然展开,百大城市成交土地规划建筑面积同比增长20%,虽然近期商品房投资增速仍在下滑,但土地购置面积、新开工增速有所好转,并且商品房销售面积增速下滑幅度收窄,销售额增速则自7月快速下滑以来首次出现微增。

数据显示,11月地产投资当月同比增长4.6%,累计同比增长7.5%,分别较前值回落1.0和0.3个百分点,但土地购置面积累计同比增长16.3%,新开工面积累计同比增长6.9%,分别较前值提升3.4和1.3个百分点。如此可见,房地产带来的后市需求仍不差。

对于基建需求方面,由于基建投资额增速开始回升的,意味着该领域依旧可以维持乐观。根据国家统计局公布11月经济数据显示,虽然1-11月全国完成固定资产投资累计增长7.2%,增速较1-10月小幅回落0.1个百分点,但是11月单月投资增长6.9%,增速比10月提高0.9个百分点,而其中基础设施投资同比增长20.1%,增速比1-10月提高0.5个百分点,是自7月份回落以来的首次回升。再加上PPP模式引入民营资本,一定程度上解决了地方财政压力问题,所以基建方面需求也能维持。

其实从工程机械以及重卡板块来看的话,近期整体强势反弹至前期高点的态势中,也能侧面反映出房产和基建一定程度上的回归。

综上来看,水泥后市并没有那么悲观,此前一直讨论的大龙头海螺水泥,仍具有一定的关注价值。(文/江松华)