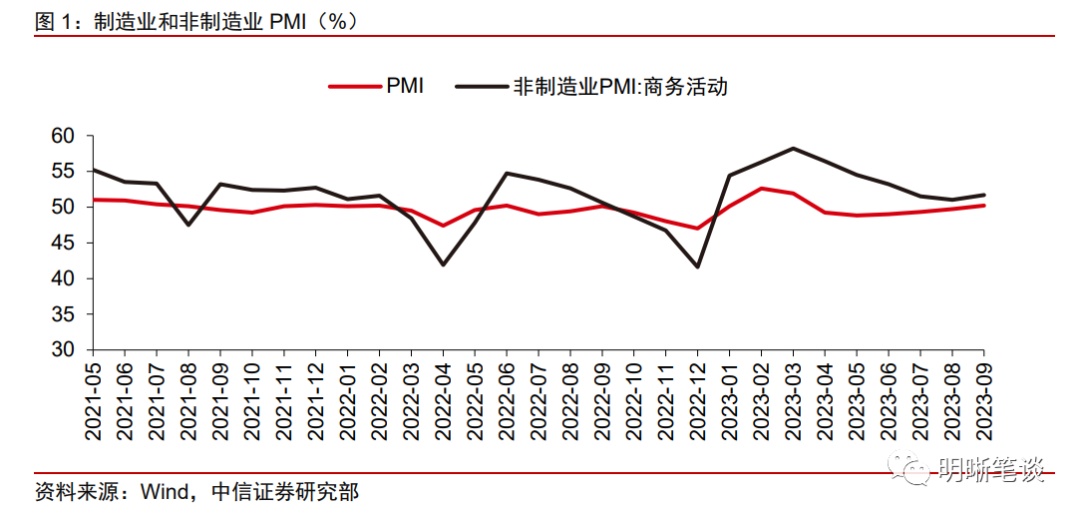

事项:9月30日国家统计局发布9月中国采购经理指数运行情况。9月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.5pct,时隔半年重返扩张区间。非制造业商务活动指数为51.7%,比上月上升0.7pct,高于临界点。

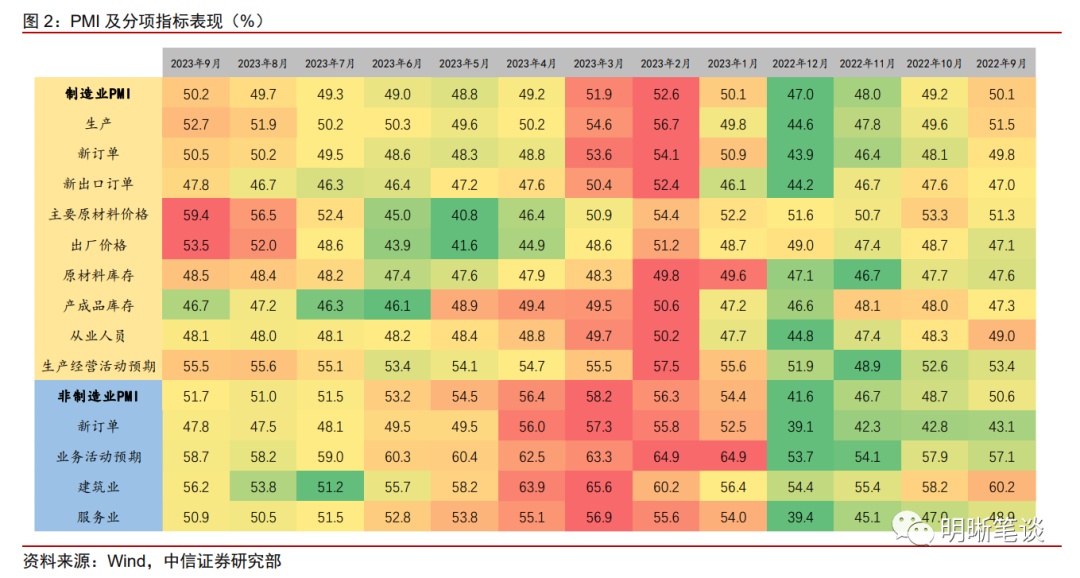

9月PMI主要指标显示,制造业生产较快扩张,需求温和改善。建筑业景气度持续回升,服务业边际改善。1、供需层面:生产指数与新订单指数分别为52.7%与50.5%,环比分别上升0.8pct与0.3pct。生产得到持续改善,需求有所回升。2、价格层面:原材料购进价格指数为59.4%,较上月提高2.9pcts,出厂价格指数为53.5%,较上月提升1.5pcts,价格水平延续上升趋势。3、建筑业:建筑业商务活动指数为56.2%,较上月提升2.4pcts,重回较高景气区间。4、服务业商务活动指数为50.9%,较上月提升0.4pct,下降趋势得到扭转。5、各规模企业:大型企业PMI为51.6%,较上月提升0.8pct,连续四个月处于扩张区间。中型企业PMI为49.6%,与上月持平,小型企业PMI为48.0%,较上月提升0.3pct。

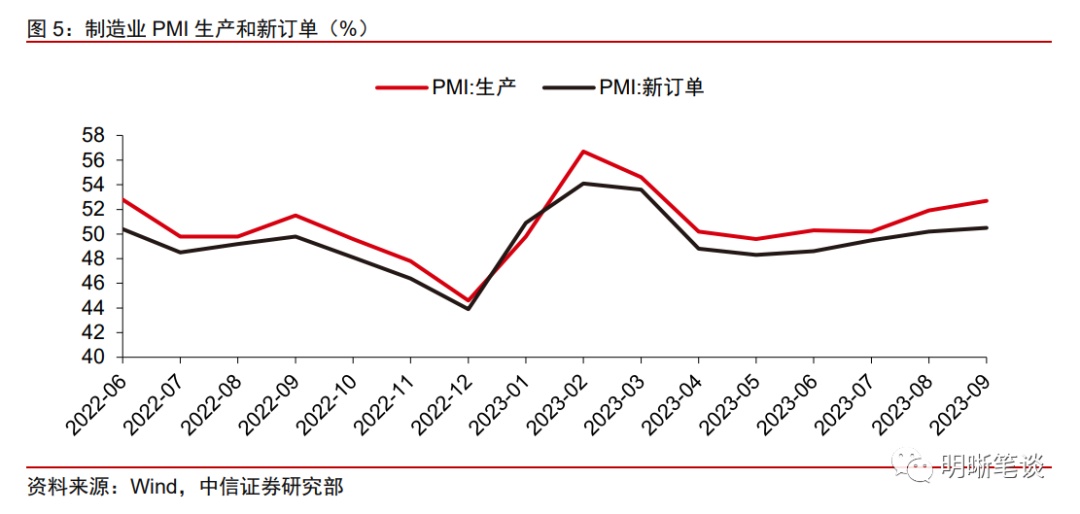

制造业PMI回升至荣枯线以上意味着工业产需阶段性见底,但制造业恢复发展仍面临一些困难,生产和新订单指数的偏离度有所增加。近期一系列稳增长政策的出台落地,信贷投放力度增加,企业信心有所增强,制造业PMI连续4个月回升,进入扩张区间,意味着制造业产需阶段性见底企稳。

结构上看,9月和最近一个季度环比表现较好的行业主要是化工、黑色产业链、有色金属、装备制造业、电子设备制造业。化工行业的景气度改善最为明显,受益于油价的大幅上涨和低库存下的补库需求。黑色产业链或受益于保交楼的推进,建筑业的景气回升也与之相匹配。装备制造业、电子设备制造业PMI虽然环比回升幅度较大,但景气度仍然低于过去几年同期水平。

在这种行业景气结构下,较高的原材料成本能否顺畅的向下传导,外需的边际变化,PMI能否持续维持在荣枯线以上都需要观察。制造业PMI生产-新订单的偏离度达到了2.2pcts,处于历史偏高水平,未来二者的弥合方向也值得关注。

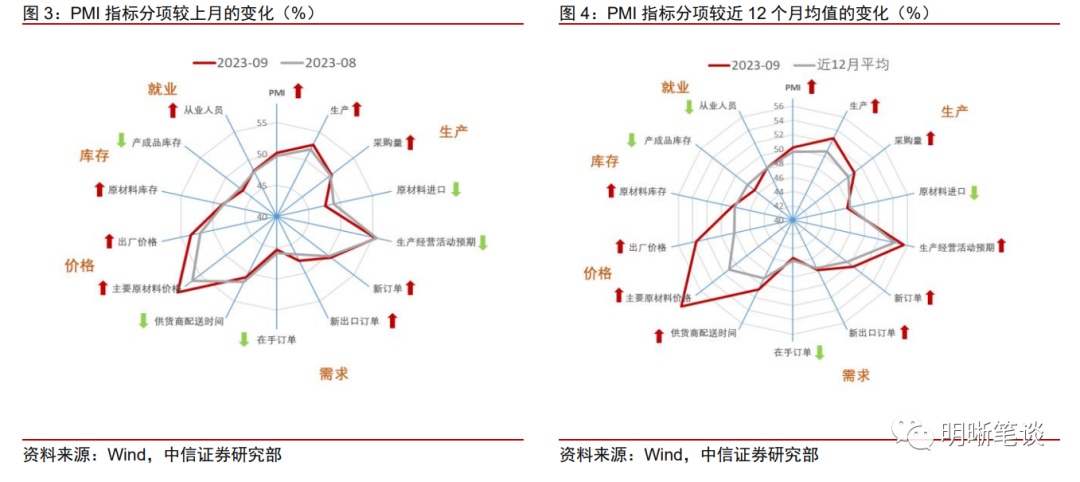

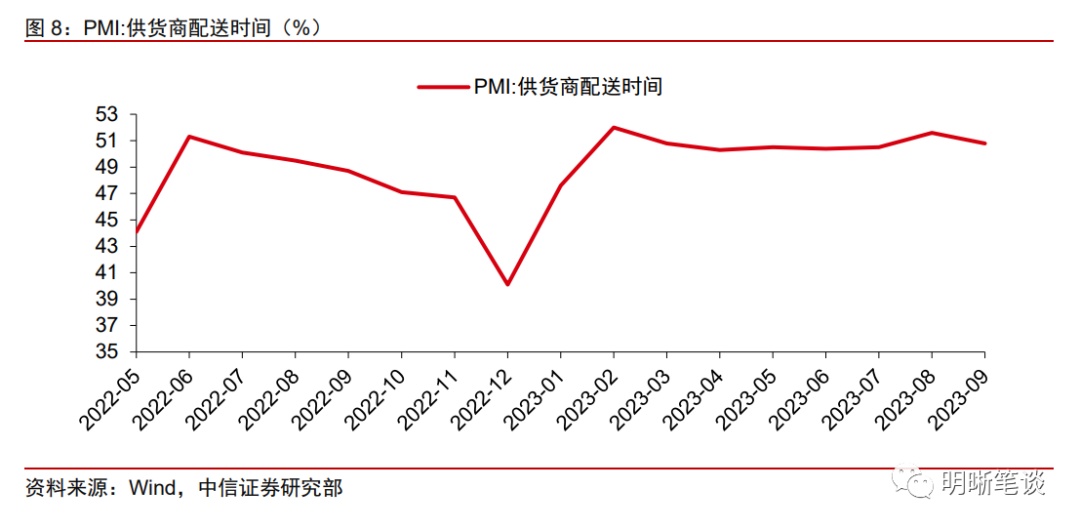

产成品库存小幅下降,价格指数大幅上升。9月采购量指数为50.7%,较上月高出0.2pct,随着企业采购力度的加大,原材料库存降幅进一步收窄至48.5%,在需求回升的背景下,产成品库存也小幅下降至46.7%。

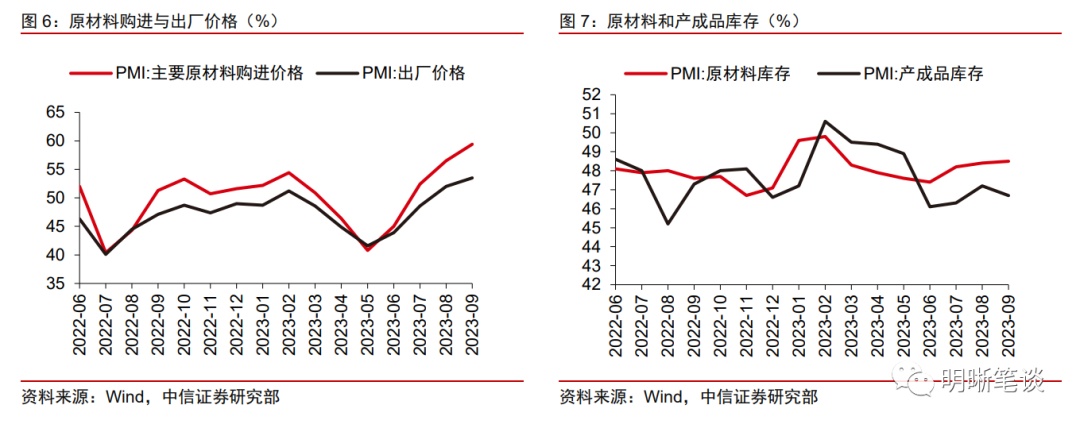

价格方面,主要原材料购进价格指数和出厂价格指数分别为59.4%和53.5%,较上月分别上升2.9pcts和1.5pcts。价格水平的上升主要受部分大宗商品价格的持续上涨、企业采购活动加快以及需求回升的影响。

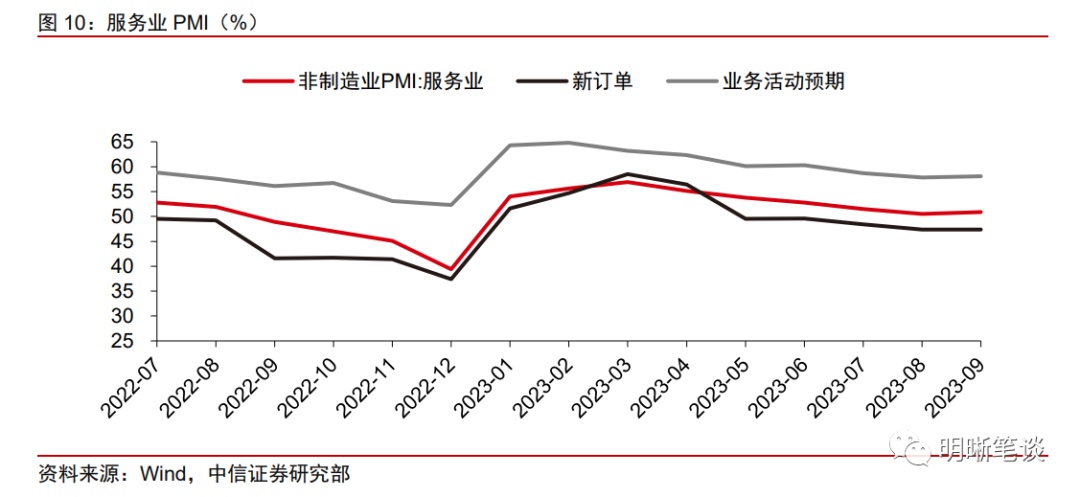

地产政策落地推进,专项债发行加快,高温多雨天气影响逐渐消退,建筑业重回较高景气区间。9月建筑业商务活动指数为56.2%,较上月提升2.4pcts,时隔三个月重回较高景气区间;新订单指数50.0%,较上月提升1.5pcts,表明建筑业需求得到一定改善。

从市场预期看,建筑业业务活动预期指数为61.8%,较上月提升1.5pcts,持续位于高位景气区间,反映建筑业企业对行业未来发展的预期持续向好。我们认为,除高温多雨天气的影响逐渐消退外,建筑业景气度的提升或与地产政策的落地推进以及专项债加快发行有关。

随着保交楼、城中村改造、认房不认贷等政策的逐步推进,以及专项债加快发行对基建的提振,建筑业景气态势或将得到延续。

服务业景气度有所回升。9月服务业商务活动指数为50.9%,环比上升0.4pct,扭转自3月以来的下降趋势;新订单指数为47.4%,与上月持平,连续5个月位于临界点之下。

分行业来看,9月水上运输、邮政、互联网软件及信息技术服务、货币金融服务等行业商务活动指数位于55.0%以上的较高景气区间;随着暑期的结束,住宿、餐饮、景区服务等行业消费活动在9月有所回调,预计在中秋及国庆假期的带动下,预计上述旅游相关行业景气水平将在10月再度回升。

从市场预期看,9月服务业业务活动预期指数为58.1%,比8月上升0.3个百分点,反映服务业企业对市场恢复发展预期延续向好。

本文编选自微信公众号“明晰笔谈”,智通财经编辑:陈宇锋。