本文选自“张忆东策略世界”微信公众号,作者张忆东。

投资要点

港股2017:核心资产驱动牛市,表现全球领先

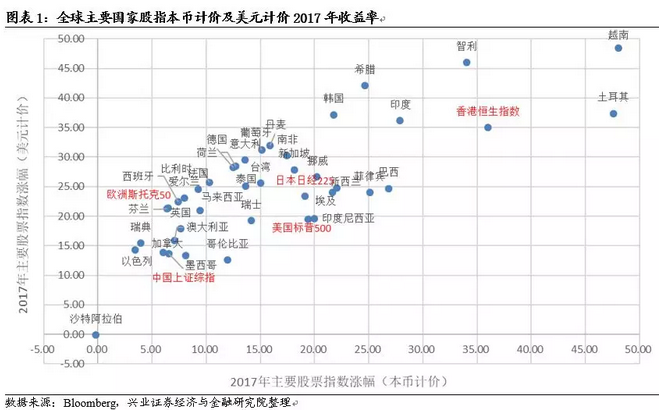

2017年港股行情牛市特征显著,涨幅领先全球股市。以本币计价的恒生指数上涨了35.99%,以美元计价上涨了34.98%。

2017年港股的行情是盈利和估值双升的行情。1)盈利趋势反转2)估值修复:恒指PE从2017年初12.25上升至年末13.92,处于93年以来的历史中枢附近。但是从全球来看,港股仍然是估值洼地。

2017年港股的行情是核心资产驱动的行情。1)恒生大型股、中型股指数好于小型股。2)腾讯、汇控、友邦、平安、建行贡献2017年恒指涨幅的67%。

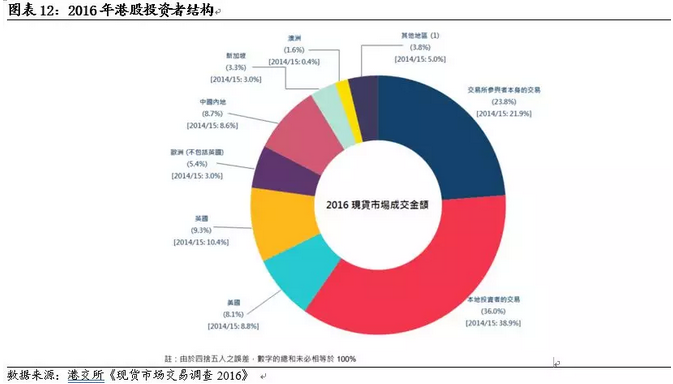

“北水”对港股的影响力日益显著。1)港股通2017年累计净买入3080亿元人民币,较2016年增加46%。2)2016年内地投资者占港股成交金额8.7%,考虑港股通成交占比由2016年2.6%升至2017年5.8%,2017年内地投资者占比有望升至12%左右。未来内地投资者对港股的影响力将越来越大。

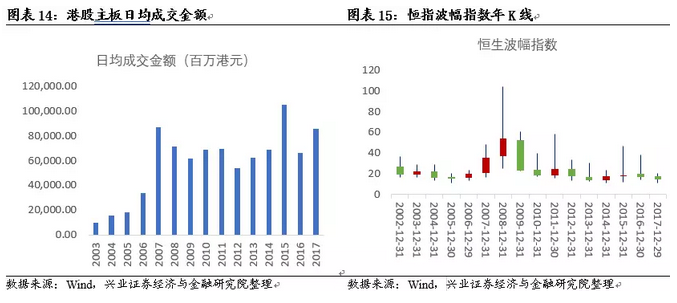

活跃度有所提升,波动性非常低。港股主板日均成交金额856亿港元,较2016年同比增加30%。恒指波幅指数全年振幅15.75%,为2002年以来最低。

资讯科技业、消费品制造业(汽车领涨)、地产建筑业表现最好,分别上涨了92.3%、51.3%、48.8%。电讯业、能源业表现最差,年收益为-1%、11.4%

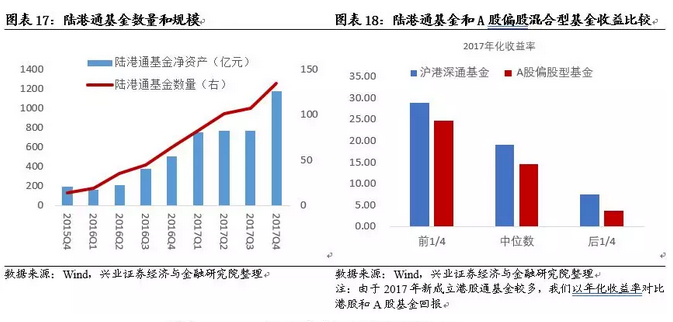

港股通基金和QDII港股基金赚钱效应明显。港股通基金规模从2016年底约500亿的规模至2017年底接近1200亿元。港股通基金2017年平均收益率达到16.9%。2017年回报率排名前20的QDII基金中有11只重仓港股。

港股2018:继续抓牢核心资产主线,享受慢牛行情

2018年港股是核心资产盈利驱动的慢牛行情。上半年港股进一步夯实港股盈利-估值的性价比。下半年风险收益比更高,大逻辑是港股对中国经济转型升级的代表性显著提升,业绩驱动港股长牛。

投资策略: 1季度业绩驱动、行情尚好

1季度行情相对2季度较好,年报业绩是亮点,资金面上将受益于中资和海外机构资金新一年的重新布局。1)继续看好攻守兼备的大金融,特别是保险和大银行;2)积极参与年报业绩,淘金消费和科技领域中的核心资产。

风险提示:若美元上涨超预期或中国“去杠杆”超预期,行情将剧烈波动。

报告正文

1、港股2017:核心资产驱动牛市,表现全球领先

1.1、2017年港股涨幅全球领先

回顾2017年,港股行情的牛市特征显著,涨幅领先全球,以本币计价的恒生指数上涨了35.99%,以美元计价上涨了34.98%。我们在《财富配置全球化,港股开启新牛市》报告中提出“港股新牛市”,核心的逻辑依据是中国局具有核心竞争力的企业盈利将改善,中资“北水南下”与外资“西水东进”形成合力,推动了港股基本面反转和估值修复的戴维斯双击行情。

1.2、2017年港股的行情是盈利和估值双升的行情

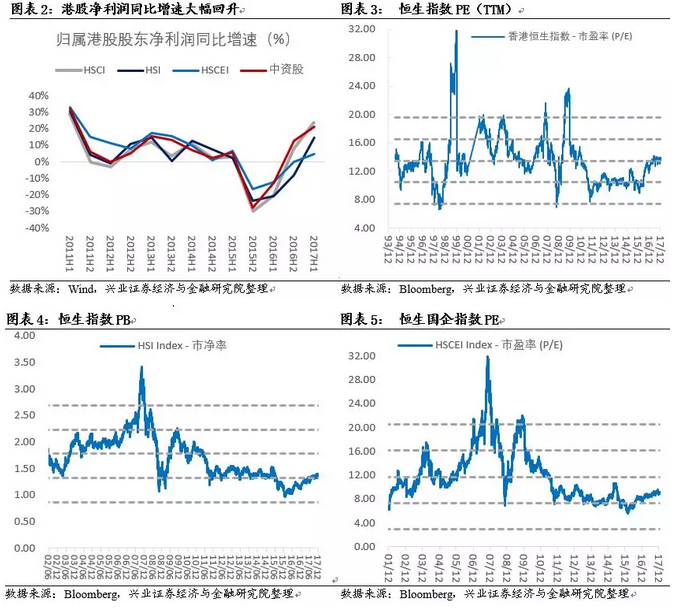

1)盈利趋势反转:2017年港股中报盈利增速为2011年下半年以来最高,彻底扭转了2009年之后随中国经济下台阶而出现的近7年下滑趋势。

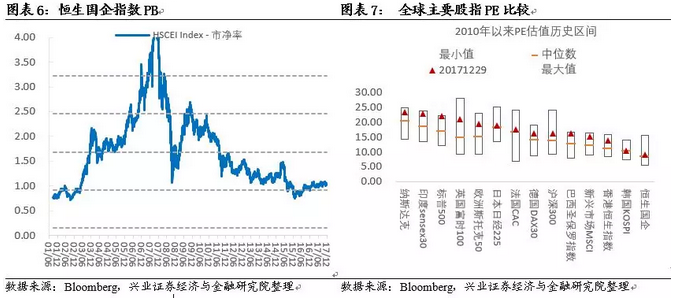

2)估值修复:恒生指数PE(TTM)从2017年初12.25上升至年末13.92,处于93年以来的历史中枢附近;恒生指数PB从年初1.16上升至年末1.4;恒生国企指数PE(TTM)从2017年初7.84上升至年末9.15;恒生国企指数PB从年初1.16上升至年末1.4。但是从全球来看,港股仍然是估值洼地。

1.3、2017年港股的行情是核心资产驱动的行情

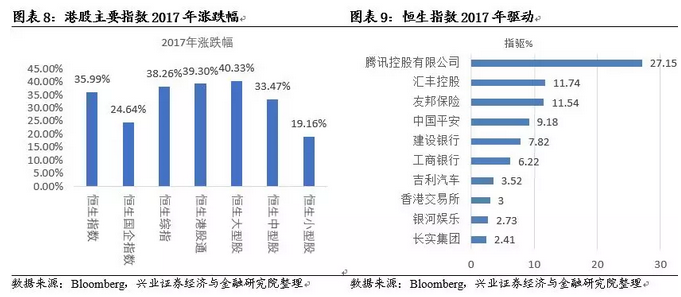

1)港股行情分化,恒生大型股指数、中型股指数分别上涨40.33%、33.47%,好于小型股指数仅19.16%的涨幅。

2)从恒指构成看,腾讯、汇控、友邦、平安、建行5只股票就贡献了2017年恒生指数涨幅的67%,其中腾讯贡献2017年恒指涨幅的27%。

1.4、“北水”对港股的影响力日益显著

截止2017年12月29日,港股通自开通以来累计净买入6315亿人民币,其中2017年累计净买入3080亿,较2016年累计净买入2114亿增加了46%。2017年沪港通南向资金累计净买入1968亿,深港通南向资金累计净买入1112亿。港股通持股市值达到9272亿港元,占港股市值的比例达到2.73%。

港股通引领中资南下提升中资在港股的定价权。根据港交所调查,2016年中国内地投资者占港股现货市场成交金额的比例为8.7%,在外地投资者中已经超越美国仅次于英国。考虑港股通成交占港股成交金额的比例由2016年2.6%升至2017年5.8%,2017年中国内地投资者占比有望上升至12%左右。随着港股通持续净流入,未来几年,中国内地投资者对港股的影响力将越来越大。

2017年港股通资金偏好银行、保险、科技和地产。根据活跃成交股的数据计算的2017年前十大净买入股票分别为汇控、腾讯、工行、平安、新华保险、中芯国际、融创中国、丰盛控股、中国太保、中信银行。与2016年相比,汇控、腾讯、工行继续受到港股通青睐,而保险、地产则是2017年新宠。

1.5、活跃度有所提升,波动性非常低

港股主板日均成交金额856亿港元,较2016年同比增加近30%,但仍不及2015年日均成交1051亿的水平。波动性显著降低,衡量港股市场避险情绪的恒指波幅指数全年振幅只有15.75%,为2002年以来最低。

1.6、科技、汽车、地产领涨

资讯科技业、消费品制造业(汽车领涨)、地产建筑业表现最好,分别上涨了92.3%、51.3%、48.8%。电讯业、能源业表现最差,年收益为-1%、11.4%。

1.7、港股通及QDII港股基金赚钱效应明显

港股通基金的数量从2016年底64只发展到2017年底135只,规模从2016年底约500亿的规模至2017年底接近1200亿元。港股通基金2017年平均收益率达到16.9%。以2017年的年化收益率比较,港股通基金的前1/4位数回报、中位数回报及后1/4位数回报分别是28.87%、19.07%、7.42%,均好于A股基金24.66%、14.53%、3.7%的表现。

2017年回报率前十名的港股通基金,收益率大多超过了50%,分别是东方红睿华沪港深、东方红沪港深、东方红睿轩沪港深、东方红睿满沪港深、嘉实沪港深精选、前海开源沪港深创新A、广发沪港深新起点、银华沪港深增长、前海开源沪港深创新C、东方红优享红利沪港深。

聚焦港股的QDII基金也获得了较好的收益。2017年回报率排名前20的QDII基金有11只是重仓港股的基金,基本上2017年回报都在35%以上。包括华宝海外中国成长、上投摩根新兴市场、工银瑞信香港中小盘、国富大中华精选、易方达亚洲精选、海富通大中华精选、广发全球精选、海富通海外精选、华夏恒生ETF、嘉实海外中国股票等。

2、港股2018:继续抓牢核心资产主线,享受慢牛行情

2.1、港股牛市的性质——核心资产长牛、慢牛

2018年港股仍是核心资产盈利驱动的慢牛行情。“提估值、炒泡沫”肯定不是股市行情主逻辑。未来较长时间,影响港股行情更关键的是基本面驱动。这个基本面不是看GDP,而是未来数年中国核心资产将崛起为世界级公司,这才是包括港股在内的中国资本市场真正关键的基本面。类比美国80年代,宏观平庸,然后伟大企业崛起。

虽然海外、国内的各种宏观风险或变数仍然很多,但是,影响中国权益资产投资的主要矛盾不在这儿。中国政府丰富的调控、管理手段,有助于降低系统性风险发生的概率,在短期就算是有些波折,不构成系统性风险。

2.2、上半年夯实港股盈利估值性价比,下半年风险收益比更高

行情走到现在,恒指的估值中枢已经修复到过去六年的高位并且接近过去30年的均值。2018年上半年港股牛市大概率仍将处于“底部的顶部”,或称为第二阶段,是为了突破历史新高而进行的蓄势准备阶段,恒指维持强势震荡。1)2018年上半年欧美复苏导致货币政策正常化加速,叠加中国继续金融去杠杆,因此,主要经济体的利率易上难下,港股估值阶段性较难继续抬升。2)上半年国际油价、中美通胀有上行风险,而中国经济有下行压力。3)地缘政治有变数。因此,上半年港股行情有短期挑战,从而进一步夯实港股盈利-估值的性价比。

2018年下半年港股风险收益比更高,有望进入牛市第三阶段即主升浪。大逻辑是港股对中国经济转型升级的代表性显著提升,业绩驱动港股长牛。1)2018年中报会坚定投资者对中国核心资产的信心,提升投资者对于中国经济转型升级的信心。2)港股制度改革2018年将实现重大突破,显著提升港股对中国经济转型升级的代表性,包括发行制度改革和H股全流通试点的推广

3、投资策略:一季度看好攻守兼备的大金融,以及消费和科技领域的核心资产

相比较二季度而言,1季度港股行情的可操作性更好,原因在于:首先,年报业绩预告将为一季度港股行情提供向上的基本面驱动力。其次,港股在资金面上将受益于中资和海外机构资金新一年的重新布局。第三,风险偏好上,港股短期有望受益于美国减税对美股的正面效应。

首先,2018 年1季度,继续看好攻守兼备的大金融,特别是看好基本面改善且估值偏低的保险股和优质大行。

继续战略性看多保险股。长期来看,中国的寿险正处于类似美国80年代的高速成长阶段,居民需求提升,寿险密度和深度提升空间大。中短期,具有核心竞争力的公司受益于“保险姓保”监管下竞争格局改善。长债利率回升,2018年计提准备金压力下降,保险公司将释放利润。短期来看,中资保险股的估值在全球依然偏低。

继续推荐优质大行,受益于不良率企稳和净息差见底,去杠杆环境下负债端和资产端有优势的大行更受益,估值有望从不到1倍PB向上修复。

其次,1季度积极参与年报业绩,精选消费和科技领域中“性价比”更好的核心资产。

一方面,坚定看好科技创新的大趋势,看好信息技术、医药、先进制造业领域的核心资产。经历2017年11月开始的震荡调整,科技创新领域的核心资产的估值吸引力再次提升,估值和业绩的性价比合理。

另一方面,继续看好消费升级,在内房、食品饮料、航空、娱乐传媒、教育和汽车等行业中精选个股,参与“业绩高增长+估值切换”的年报行情。

4、风险提示

若美元上涨超预期或中国“去杠杆”超预期,行情将剧烈波动。(编辑:姜禹)