货币当局更新11月金融数据。

1) 社融新增24885亿,增速8.5%(前值8.5%)

2) 新增人民币贷款3900亿,增速6.4%(前值6.5%)

3) M2同比增长8.0%(前值8.2%),M1增速4.9%(前值6.2%)

核心观点

实体部门信贷超预期拉动下,社融降速放缓

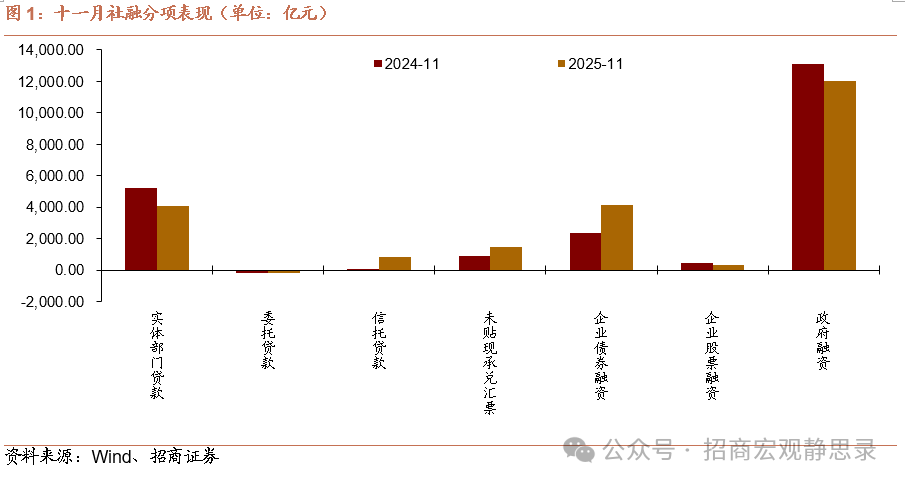

十一月,社融新增24885亿,同比多增1597亿,超出wind平均预期。五大构成上,实体部门信贷、政府债、企业股票融资同比减少,企业债融资、“非标”同比大幅多增。具体来看,当月企业债融资4169亿元(上年同期2381亿),其中产业债融资3784.77亿(上年同期约2378.71亿),其贡献了企业债同比增幅的79%;“非标”融资2146亿(上年同期818亿),其中未贴现承兑汇票融资1490亿(上年同期910亿),信托贷款844亿(上年同期91亿),委托贷款基本持平。同比少增部分,实体部门信贷同比少增1163亿,降幅较上月明显收窄;政府债同比少增1048亿,主要受地方债的拖累。总体来看,当月社融新增超出市场平均预期,主要是实体部门信贷偏强,其它项目则差距不大。

构性工具支持下,企业信贷出现起色

十一月,新增人民币贷款3900亿(上年同期5800亿),表现略超季节性。结构上,居民部门与企业部分信贷投放继续分化。居民信贷方面,继续维持“弱信贷”特征,总量与结构均在走弱。当月,居民信贷减少2063亿。其中,短期贷款-2158亿(上年同期-370亿),中长期贷款100亿(上年同期3000亿)。企业信贷方面,总量较强,但结构堪忧。当月,企业信贷新增6100亿,同比多增3600亿,增幅较上月进一步放大。其中,短期信贷1000亿(上年同期-100亿),中长期贷款1700亿(上年同期2100亿),票据融资3342亿(上年同期近1223亿)。 我们在预测报告中曾提出,结构性工具的放量对当月信贷起到支撑作用。其中,PSL净投放254亿,今年前10个月均为净回笼;其它结构性货币政策工具净投放1150亿,远超之前投放水平。结构性工具的表现,主要是配合财政起到“托底”经济的作用,但从“支持性”立场出发,以PSL为代表的“准财政”工具仍处于退出进程,恐难持续起到信贷促进作用。

高基数影响下,M1增速回落加快

十一月,新增人民币存款1.4万亿,同比少增7600亿。结构上,居民存款新增6700亿,同比少增1200亿,非银行业金融机构存款新增800亿,同比少增1000亿。当月,股市震荡徘徊,保证金变化不大;理财当月净增397亿,仅为十月的10%,属于季节性收缩。财政存款减少500亿,较上年同期多减1400亿,体现了财政支出的发力。企业存款同比减少约1000亿。

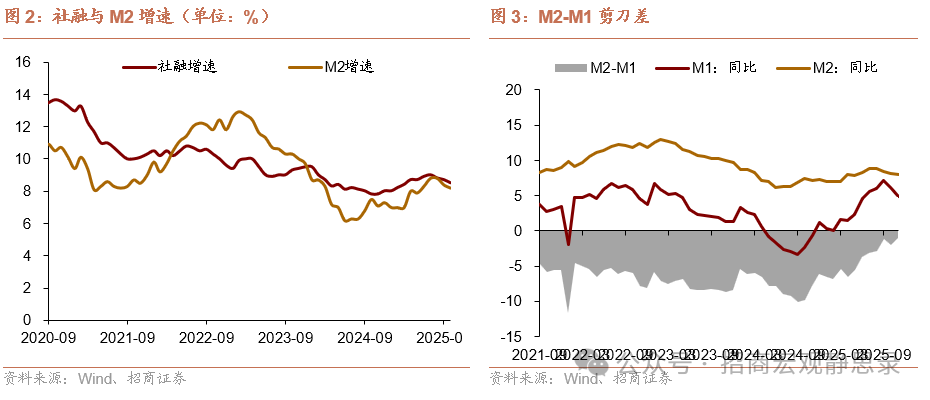

广义货币供应量上,M1与M2增速同步下滑。其中,M1增速较上月下滑1.3个百分点,较上月进一步加快,主要受高基数的影响;M2增速较上月下滑0.2个百分点,降幅与上月持平。M1-M2剪刀差边际走阔,资金活化的趋势有所放缓。

结论与启示:

十一月,在结构性工具的支持下,社融增速回落放缓,但趋势并未改变,年末或降至8.4%附近。值得注意的是,中央经济工作会议对货币政策的要求出现重要变化,会议将“保持社融与M2增速与名义GDP预期目标相匹配”调整为“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”,结合此前央行提出改革货币政策框架,预示明年货币政策将加快从数量型调控向价格型调控转型,中间目标可能发生变化。至于社融增速与名义GDP有无“脱钩”的可能,这还需要发债规模、信贷激励措施等更多信息的验证。

风险提示

本文来源于微信公众号“招商宏观静思录”,作者为招商宏观分析师张静静;智通财经编辑:文文。