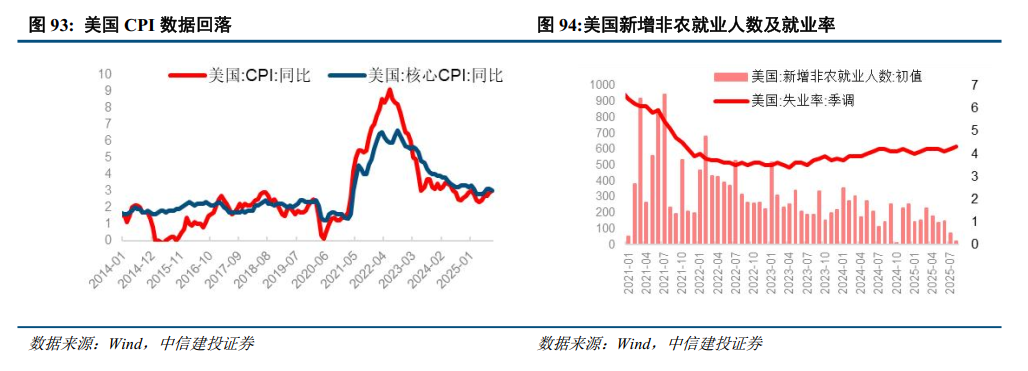

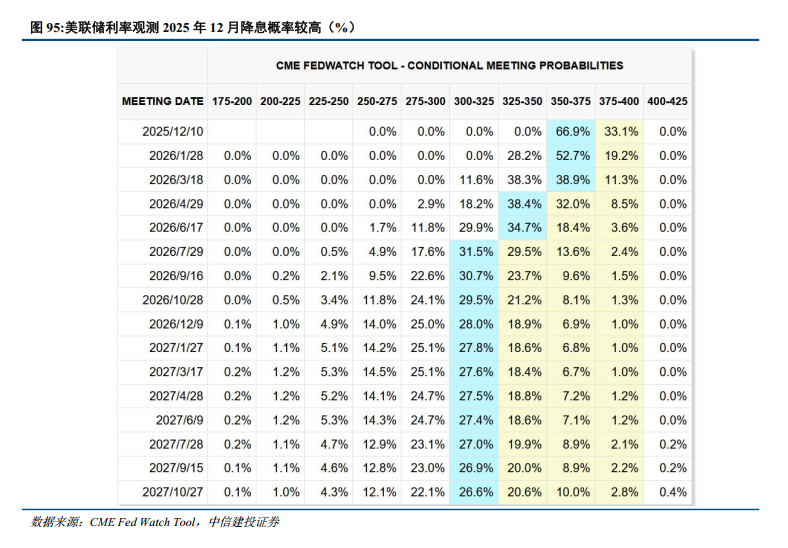

智通财经APP获悉,中信建投证券发布研究报告称,2025年以来黄金价格顺风上行,国际现货黄金由2650美元/盎司左右一路上涨至最高4381美元/盎司,屡创历史新高,主要围绕去美元化、美联储独立性、央行购金、美国关税、地缘冲突以及传统实际利率定价框架相关的通胀、就业及美联储降息预期等逻辑交易。欧美地区私人部门投资需求(ETF需求等)仍与美国国债实际利率呈现较强相关性,而伴随美国通胀回落以及劳动力市场韧性下降,美联储下半年降息预期升温,降息开启带动的名义利率及实际利率下降,将为黄金上涨注入新动力。

近年来黄金的美元和实际利率定价框架已“失效”。在传统的资产定价模型里,黄金视为定价流动性的标杆资产。历史以往的规律显示,金价和同样度量流动性的美元和实际利率两个指标,趋势表现上往往相悖。然而2023年以来黄金和传统指标的相关性逐步打破,尤其2024年黄金表现既背离实际利率定价,也背离美元定价,指向金价的定价框架亟待完善和细化。

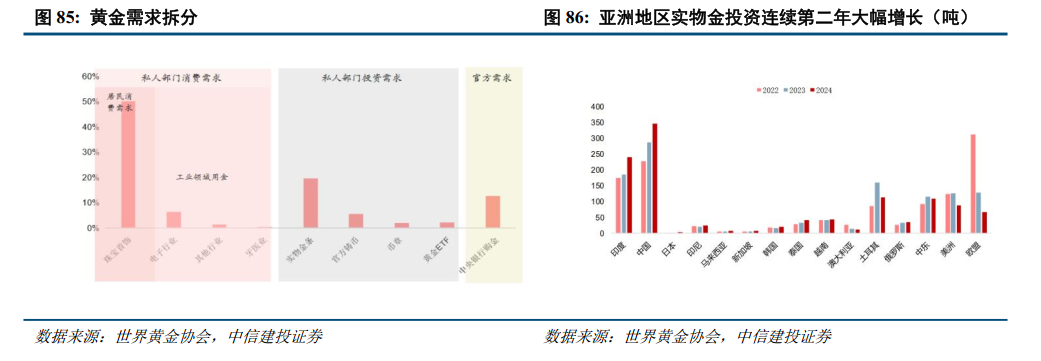

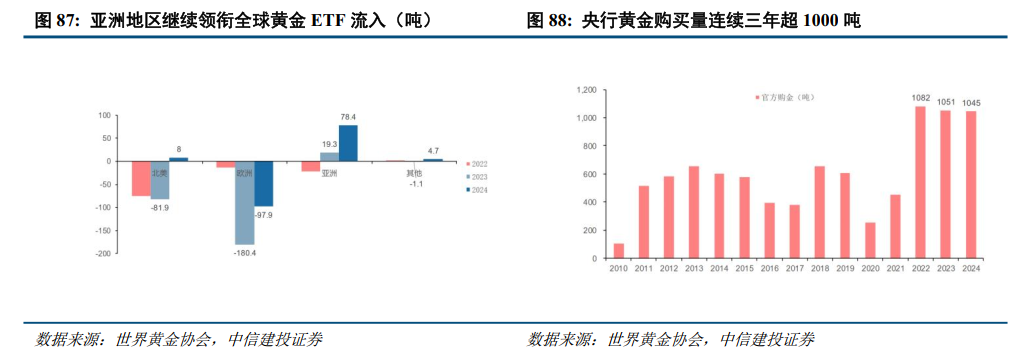

边际需求对黄金定价的解释力度增强。回归传统的供需逻辑后,由于黄金供给相对稳定,年产量基本维持在3600吨左右,因此黄金的真正定价变量在需求尤其是边际需求,黄金的需求主要包括3部分:私人部门消费需求、私人部门投资需求,以及官方购金需求,过去黄金的边际需求主要由欧美ETF需求(欧美地区私人部门投资需求,主要为海外机构投资者)贡献,而其需求或投资框架主要取决于美国国债实际利率;2023年以来黄金需求结构发生了深刻变化,全球央行购金以及亚洲地区(尤其中国)私人部门投资需求的弹性明显增强,海外机构投资者对于黄金的定价权重显著削弱。

美元信用衰弱,黄金信用背书需求及美债替代需求增加

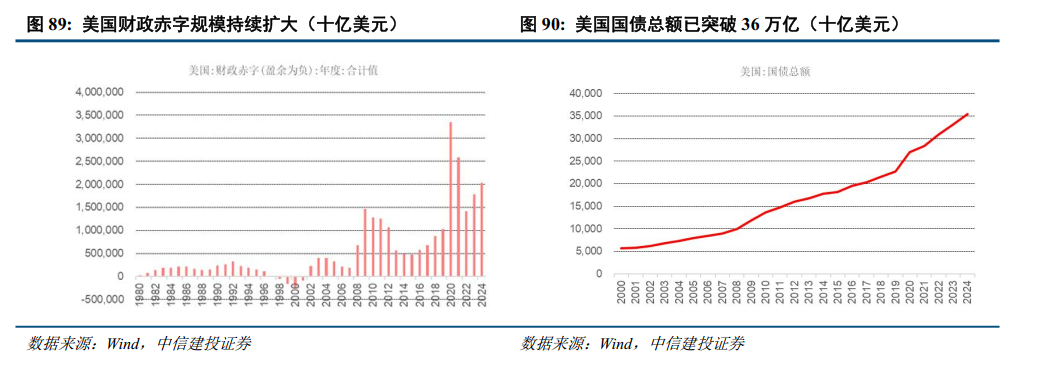

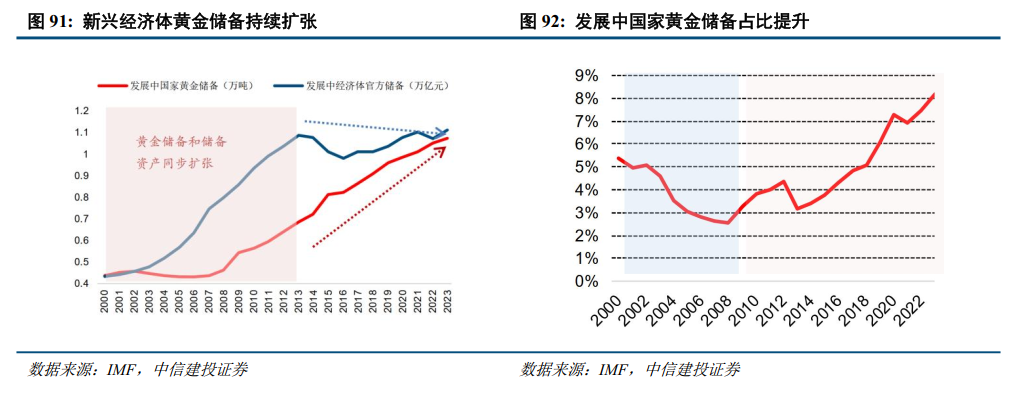

央行购金已成为中长期趋势,需求将持续维持高位。近年来美元货币超发,美国总体债务占国内生产总值的比例持续走高;2022年俄乌冲突,美国将俄罗斯剔除SWIFT结算系统强化非美经济体多样化其他货币和资产的认知,全球领域去美元化进一步加速。黄金作为不依赖特定国家信用的“去中心化”的无国界货币,其地位历经数千年验证,这种信任基于历史对其价值的共同认可,因此黄金成为各国央行实现资产多元化及对冲地缘政治风险的重要手段;据欧洲央行报告,受创纪录的购买量和金价飙升的推动,黄金已超越欧元,成为全球央行第二大储备资产,2024年黄金占全球官方储备的比例达到20%,超过了欧元的16%,仅次于美元的46%。

除央行购金外,新兴市场国家私人部门投资需求将持续增加。基于央行购金相似的逻辑,新兴市场国家私人部门在获得对西方国家的贸易顺差后,将会对美债等美元资产的配置部分转向其他类型的投资品,黄金是重要投资类别之一,而随着关税博弈下金融秩序重构和全球金融市场波动,以及美国政府公信力的持续下降,黄金等“代货币”的配置占比将持续抬升。

2025H2美联储降息周期有望持续

欧美地区私人部门投资需求(ETF需求等)仍与美国国债实际利率呈现较强相关性,而伴随美国通胀回落以及劳动力市场韧性下降,美联储下半年降息预期升温,降息开启带动的名义利率及实际利率下降,将为黄金上涨注入新动力。