智通财经APP获悉,今年以来,对美国信贷市场的担忧始终萦绕,尤其是相对银行体系而言显得脆弱且不透明的私募信贷市场。作为连接中小企业与私募信贷资本的关键桥梁,在市场担忧持续升温之际,本月早些时候多家商业发展公司(BDC)陆续公布的财报被视为窥探私募信贷市场健康状况的重要窗口。尽管这些财报反映出整体私募信贷市场尚稳,但来自市场参与者的警告表明,仍不能轻易放松警惕。

整体尚稳 局部承压

商业发展公司(BDC)专门为各类中小企业汇集私募信贷资源,这些中小企业往往难以通过传统资本市场融资。CEF Advisors总裁John Cole Scott曾表示:“BDC的最新财报实质上是对私募信贷的实时压力测试。相比银行,BDC的财报能提供更及时的信贷数据。”

数据显示,Blue Owl Capital(OBDC.US)第三季度净投资收益为1.901亿美元,不及分析师平均预期;Ares Capital(ARCC.US)第三季度净投资收益则为3.38亿美元,同样未达预期。Main Street Capital(MAIN.US)、FS KKR Capital(FSK.US)在第三季度的净投资收益分别为8650万美元和1.59亿美元。此外,这几家BDC的股息仍保持稳定。

与此同时,衡量BDC投资组合信用质量最核心的指标之一——(按公允价值计算)非应计投资占比——呈现出尚可的局面。截至第三季度末,Main Street Capital、FS KKR Capital的非应计投资占比分别为1.2%和2.9%,均低于截至第二季度末的2.1%和3.0%。不过,Blue Owl Capital的这一核心指标则表现不佳,从第二季度末的0.7%近乎翻倍至第三季度末的1.3%。

一个较低且稳定的非应计投资占比通常意味着BDC的借款人整体健康状况良好。相反,一个上升的非应计投资占比则是明确的危险信号,表明资产质量正在恶化,更多的贷款可能面临违约风险。

值得一提的是,BDC第三季度新增不良资产清单的交易多涉及面向消费者的企业贷款。在凯雷BDC将Roomba制造商iRobot Corp列入不良资产后,该公司已于八月第六次修订其信贷协议。Blue Owl BDC则将在线健康保险平台GoHealth Inc与假发供应商Beauty Industry Group的贷款划为不良资产,致使其第三季度不良资产占比升至投资组合的1.3%,较第二季度末的0.7%近乎翻倍。FS KKR则在十月重组后接管了现场活动公司Production Resource Group。

作为行业龙头,Ares Capital不良贷款占比维持在低位,新增贷款发放强劲,显示其风控能力与资产选择仍具韧性。Main Street Capital则延续其保守策略,投资组合中高评级资产占比超过85%,股息覆盖率保持在1.3倍以上,展现出较强的抗周期能力。

相比之下,FS KKR则面临更大挑战。其财报披露,部分消费金融和次级汽车贷款相关头寸出现公允价值下调,三季度计提减值准备金较上季度增加约1800万美元。尽管管理层强调“违约率仍在可控范围”,但市场对其资产集中度较高的结果表示忧虑。

BDC股价承压反映市场信心不足 明年或面临更大压力

今年以来,BDC股价持续承压,标普BDC指数大幅跑输美股大盘。对此,杰富瑞分析师John Hecht指出,BDC普遍持有大量浮动利率贷款资产,在美联储降息预期的背景下,其未来利息收入面临压缩,股息吸引力下降,从而引发估值回调。此外,市场对BDC投资组合底层资产信用风险的担忧也加剧了抛售压力。

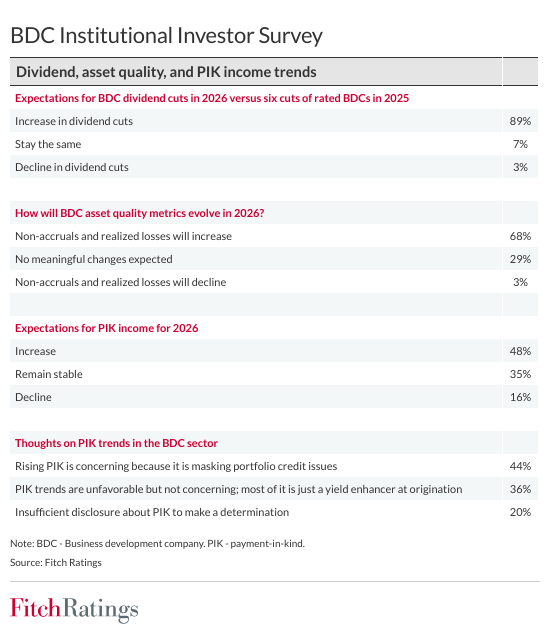

评级机构惠誉周三发布的一份报告显示,随着利差进一步收窄,且实物支付(PIK)规模预计将上升,上市交易的商业发展公司(BDC)明年可能面临更大的压力。本月早些时候,惠誉就已将BDC的评级展望定为“恶化”,理由是充满挑战的经济环境带来的资产质量压力将长期存在。

惠誉表示,利率下降作为投资者的另一个关注焦点,也将推动BDC在未来几个季度进一步削减股息。随着股息下降,BDC的杠杆和流动性水平很可能随之降低,这种动态将考验BDC对PIK等机制的容忍度。

PIK允许借款人延期付息,直至需要偿还债务本身。该机制将利息计入贷款本金而非现金支付,在粉饰放贷方业绩的同时为借款人提供临时缓冲。然而,这类高成本债务规模持续膨胀,引发市场对私募信贷基金正通过IPK掩盖贷款质量恶化的担忧。

近半数接受惠誉调查的市场参与者(包括固定收益投资者、银行和BDC)预计,2026年PIK规模将上升。不过,受访者也强调区分“良性PIK”和“不良PIK”的重要性。惠誉的报告指出,虽然在交易设计阶段构建的“良性PIK”能够提升回报并提供灵活性,但在重组或修正条款时增加的PIK可能“导致最终不良资产和损失增加”。尽管利率下降可能缓解借款人对这类灵活机制的需求,但惠誉认为,“PIK仍将维持高位,因为基金管理人已习惯这种选择权”。

私募信贷市场风险暗涌

美联储理事库克在周四表示,鉴于杠杆化公司的“复杂性和相互关联性增加”,官员们应监测私募信贷中意外损失可能如何蔓延至更广泛的美国金融体系。库克表示,她关注从近期破产案例中可见的PIK安排使用增加中可以学到什么。她表示:“当这些安排的敞口规模和复杂程度缺乏透明度、当一个行业经历快速增长期、以及当这些安排尚未经历完整的信贷周期时,我们更有可能看到类似近期新闻报道的案例再次出现。”

库克还表示,最近汽车行业的私营企业破产也暴露了广泛金融实体中意外的损失和敞口,包括银行、对冲基金和专业金融公司。她的讲话呼应了美联储理事巴尔的担忧。巴尔本周早些时候曾表示,他将私募信贷视为一个潜在风险领域。

不过,库克也表示,尽管存在资产价值高企、私募信贷市场的增长和复杂性,以及对冲基金活动可能导致国债市场混乱的潜在脆弱性,金融体系仍然保持韧性。

相比之下,双线资本创始人、“新债王”冈拉克(Jeffrey Gundlach)对私募信贷市场的警告则更为尖锐。他近期直言,1.7万亿美元的私募信贷市场正在进行“垃圾放贷”,其投机行为堪比2006年次贷危机前夕,并可能引发全球市场的下一轮崩盘。

作为资深债券投资者,冈拉克特别担心私募信贷基金向散户投资者的扩张,称其创造了流动性承诺与非流动性资产之间的“完美错配”。他甚至预测,下一次金融市场的重大危机将来自私募信贷,它具有与2006年次贷抵押贷款重新包装相同的特征。

冈拉克的担忧并非空穴来风。汽车贷款机构Tricolour和汽车零部件供应商First Brands的破产为私募信贷市场的风险积累提供了证据。贝莱德近期则将其提供给家装公司Renovo Home Partners的贷款价值从票面价值直接减记至零。

此外,作为美国私募信贷市场的“当红”巨头,Blue Owl近期遭遇的重挫亦暴露出该市场的裂痕。本周三,Blue Owl突然宣布取消旗下两只私募信贷基金的合并计划,这一逆转致其股价跌至2023年以来最低点。该合并原拟将一私募基金并入公开上市的Blue Owl Capital Corp.,但因投资者可能面临高达20%的账面损失而引发市场剧烈反弹及监管关注。

更严峻的是流动性压力正在浮现。涉事私募基金的赎回申请激增,第三季度批准赎回金额约6000万美元,已突破预设上限。尽管Blue Owl承诺在合并终止后于明年第一季度恢复赎回,但市场担忧若赎回潮持续,基金可能被迫限制资金外流。

另一家美国私募信贷巨头Capital One也因不良资产率攀升而遭遇抛售——内部人士减持及不良冲销率上升(增幅42个基点,远超19个基点的季节性常态)对市场来说均是警报。

高盛Delta-One部门主管Rich Privorotsky在最新报告中直言:“也许我们更应关注的是Blue Owl与Capital One。”他指出,当市场沉醉于科技股繁荣时,“K型经济”的压力正在显现——不仅是Blue Owl面临投资者撤离,消费金融领域的Capital One也因不良资产率攀升而股价下跌。这显示从机构信贷到个人信贷,美国信贷体系的底层资产正承受货币紧缩周期的滞后冲击。

尽管摩根士丹利等机构预测未来数年AI基建存在1.5万亿美元融资缺口,其中约8000亿美元可能由私募信贷填补,但当前市场动荡表明,私募信贷或是支撑该宏大叙事中最脆弱的一环。问题在于,市场普遍担忧利率下调将压缩私募信贷贷款收益,而经济放缓则可能提升中小企业违约风险,导致资产质量恶化。Sixth Street Partners联席首席投资官Josh Easterly警告称,鉴于预期中的降息,整个行业的私募信贷回报将不再呈现过去几年的辉煌。

总结

第三季度BDC财报如同一面镜子,映照出美国信贷市场在利率转向与经济放缓交织下的真实图景:整体尚处于可控区间,但结构性脆弱点正在显现。BDC财报所揭示的风险是宏观层面多重压力的缩影。中小企业压力上升,过去两年积累的债务负担仍在侵蚀企业现金流(特别是依赖短期融资的次级借款人),在收入增长放缓的背景下,偿债能力明显弱化。此外,银行与私募信贷的联动加深——行业数据显示,目前约30%的BDC资金来自银行合作或结构性融资安排。若信用风险进一步扩散,可能通过合作渠道传导至传统银行体系。

投资者需密切关注中小企业偿债能力变化、BDC资产质量演变以及银行与私募信贷之间的风险传导。尽管短期内市场波动难以避免,但若无重大冲击,系统性危机的可能性仍然较低。然而,正如历史反复提醒的那样,信贷风险往往在平静中悄然积累,真正的考验或许还在后头。