连续两个月涨幅均超过10%,今年累计涨幅超过60%,黄金价格势如破竹的背后,是刚性需求驱动还是投机泡沫?

智通财经APP了解到,近期特朗普关税战以及美联储的降息预期导致投资者避险情绪升温,黄金价格波动加大,并呈现加速拉升趋势。而今年以来,黄金价格持续上涨,不断突破新高,10个月有9个月都在上涨,仅有7月份微调0.4%,黄金价格从年初约2600美元/盎司一路比啊涨至目前约4300美元盎司,升幅高达65.4%。

曾记得在4月份,黄金价格突破3400美元,多头主力高盛喊出黄金价格4500美元/盎司的极端目标价,悲观者仍认为不可能达到,然而价格一路上涨,国庆后已突破4000美元/盎司,高盛又喊出了5000美元/盎司的极端价。投资者蜂拥而至,不断推高金价,一步一步验证了多头主力极端价的研判。

然而“高处不胜寒”,10月20日触摸到4398美元/盎司的高点后回落,次日跌幅超过5%,那么黄金价格上涨的逻辑是什么,回调之后能否再北上,而黄金板块还有机会吗?

三大硬核逻辑支撑金价长期上涨

智通财经APP观察到,黄金价格持续上涨主要基于三大硬核逻辑:一是避险需求持续升温;二是全球央行购金热的持续驱动;三是市场追涨杀跌,尤其是机构基金推动,黄金主题基金推出加速了全民购金热潮。

在资产配置理念中,首先是保全资产稳定增值,其次才是风险资产的高溢价,因此避险需求是投资者的刚性需求。近几年来,全球地缘冲突不断,包括俄乌冲突以及中东各国的冲突,都持续影响投资者对全球经济及贸易的预期,叠加全球通货膨胀及货币贬值等因素,大资金的黄金避险需求大幅提升。

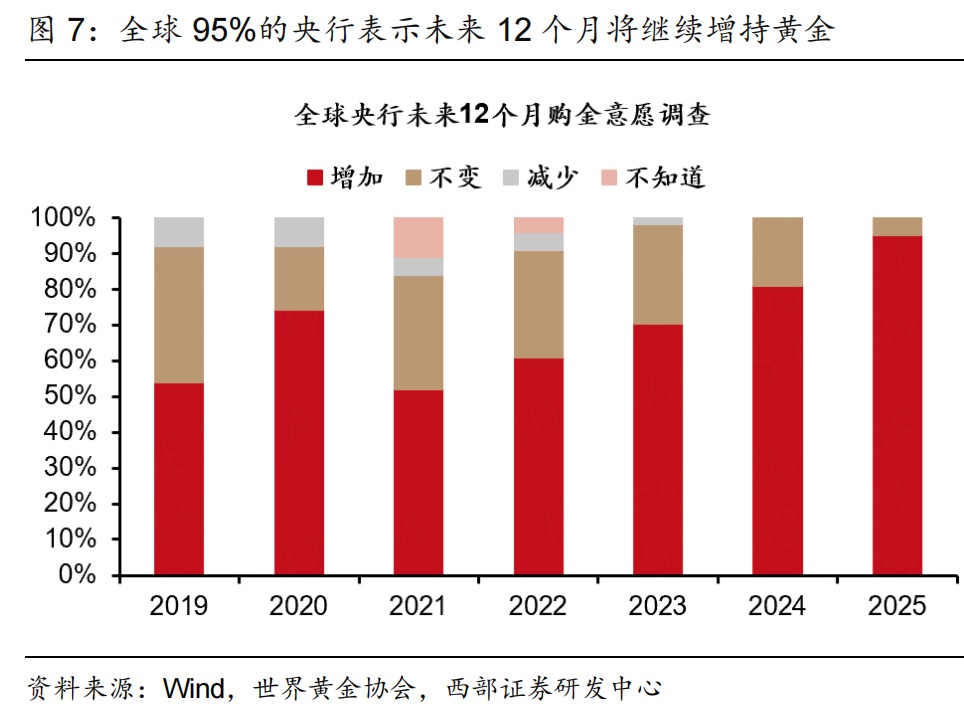

避险需求也是央行购金的原因之一,但更多的是对美元体系的悲观。2016 年中美对峙开启逆全球化以来,全球外汇储备中美债占比明显回落,而黄金占比大幅抬升,2022 年以来全球央行购金量进一步增加。德意志银行最新研究显示,黄金在全球“外汇+黄金”储备中的占比已攀升至30%。

世界黄金协会的调查显示,全球95%的央行表示未来12个月将继续增持黄金,以中国为例,截止2025年9月末,中国中国官方黄金储备升至7406万盎司,环比增加4万盎司,央行已连续11个月增持黄金。

在避险需求以及央行购金强势驱动下,市场有追涨杀跌的底气和支撑,使得这类投机行为造就了击鼓窗花式的黄金长牛趋势。

全民购金热潮已经来临,主要通过资本市场的ETF流入市场,就全球而言,世界黄金协会数据显示,2025年9月,全球实物黄金ETF录得有史以来最大单月流入规模,推动三季度总流入达到创纪录的260亿美元;截至2025年三季度末,全球黄金ETF资产管理总规模(AUM)增至4720亿美元,创历史新高。

在中国,黄金ETF持续火爆,华安黄金ETF、易方达黄金ETF及博时黄金ETF等产品资金持续净流入,以华安黄金ETF来说,在10月13-17日单周流入就高达63.48亿元,有7只黄金ETF周净流入额达到了183.67亿元。而黄金ETF收益率也给出给力,Wind数据显示,截至9月30日,14只黄金ETF的年内涨幅均超过40%。

这三大逻辑一方面为黄金价格托底,尤其是央行购金需求,对黄金价格高位带来支撑,另一方面短线投机客以及避险投资客持续上演击鼓传花的游戏。虽然黄金价格已来到4000美元/盎司的高点,但未来北上逻辑仍然清晰:一是黄金依旧是央行国际储备的重要资产,购金依旧增加;二是全球经济局势以及地缘趋势都不明朗,避险投资依旧是核心配置,而市场从不缺投机客,短线波动螺旋向上。

板块龙头仍是最佳配置

黄金的长期向上逻辑也将带动黄金板块的投资机遇,按季度来说,Q1-Q3,黄金价格升幅分别为19.46%、5.28%及15.75%,Q4仅在10月份升幅8.82%,在需求量稳定的情况下,这为黄金标的带来业绩增长的预期。

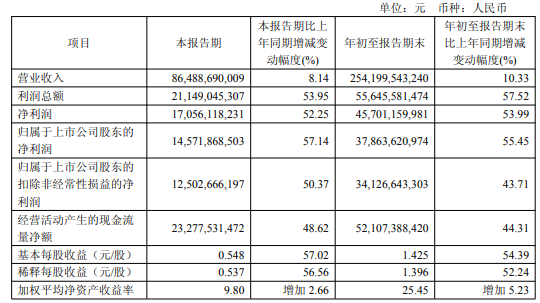

事实亦是如此,紫金矿业三季度财报显示,前三季度收入增长10.33%股东净利润达378.64亿元,同比增长55.45%,净利率提升至14.9%;山东黄金三季度预告显示,前三季度将实现净利润37.8亿元至40.8亿元,同比增长80.5%到94.8%。另外,其他标的虽未公布三季度,但上半年均保持高增长,比如赤峰黄金股东净利润增长55.8%。

图片来源:紫金矿业财报

行业周期向好,业绩井喷下标的都有机会,而龙头最受青睐,包括紫金矿业(02899)、紫金黄金国际(02259)以及招金矿业(01818),此外,一些体量较小的绩优标的,比如赤峰黄金(06693)也会得到资金抢注。

紫金矿业拥有武里蒂卡、罗斯贝尔、诺顿金田、陇南紫金、Timok 铜金矿等金矿,根据中国黄金协会数据,该公司矿山产金份额超过20%。2025 年前三季度,该公司矿产金产量65吨,同比增长20%,其中金锭及金精矿均呈现量价齐升,销售数量及价格均分别增长19.9%、44.4%及16.3%、41%。

黄金业务在该公司收入占比中达到50%,利润率也较高,已成为该公司最核心的增长引擎。在今年9月底,其将子公司紫金黄金国际分拆至香港联交所主板挂牌上市,募资总额约287 亿港元,创下迄今为止全球黄金开采行业规模最大IPO,上市后获得资本看好,截止目前现价较发行价升值71%。

紫金矿业持续提高股东回报率,每年都会分红,根据东方Choice数据显示,2000年至今累计分红25次,分红金额高达649.23亿元,分红比例32.67%。今年该公司市值升幅超过100%,市值超过8300亿港元。

赤峰黄金规模相对较小,拥有金矿包括五龙矿业、华泰矿业、万象矿业以及金星瓦萨等,今年上半年生产矿产金仅有6.75吨,同比有所下降,但得益于金价上涨,矿产金收入47.46亿元,占比总收入超过90%。该公司每年收入都保持双位数的增速,盈利能力也持续走高,上半年股东净利率为21%。

该公司于今年3月份上市,在业绩及板块驱动下,今年表现较佳,市值升幅109%,目前市值为540亿港元,仅为紫金矿业的6.4%,不过估值比后者高。由于体量小,且旗下矿山全面加大开采,今年计划生产黄金16.7吨,有望实现量价齐升,而利润弹性也将迅速反哺估值上,提升市值向上空间。

综合来看,黄金价格势如破竹,目前处于阶段性高位,基于获利盘及投机客或有回调压力,但长期看避险投资、央行购金以及追涨杀跌等三大逻辑仍具有支撑性,具备长期上升动能,而黄金板块也将受益于金价持续成为配置主题。关注紫金矿业、招金矿业等金矿龙头,以及价格弹性较高的赤峰黄金等绩优标的。