电子测量仪器领域深耕二十余载,如今已成长为国内最大的电子测量仪器供应商的普源精电(688337.SH),似乎准备朝着更广阔的天地闯荡一番。日前,普源精电递表港交所,中信证券为独家保荐人。

普源精电的历史最早可以向前回溯到1998年,2002年公司研发生产出了国内第一台商业化台式数字示波器。在二十余年的发展历程里,普源精电凭借自主核心技术打破海外垄断,产品广泛应用于通信、半导体、新能源等领域。2022年普源精电科创板上市后,加速高端产品迭代,并积极拓展海外市场。如今普源精电向港股市场发起冲刺,这背后或与公司更进一步的全球化进击热望有着密切的关联。在招股书中,普源精电表态公司将以“G-THSA”策略框架为核心,强化竞争力并把握全球市场机遇,其长期目标是成为世界顶尖品牌。

作为电子测量仪器国产替代先锋的普源精电,其基本面真实“含金量”如何,这从公司的招股书里或许能窥见一二。

随竞争力增强财务数据持续走高

受5G、6G与光通信、人工智能及智能机器人快速技术进步的推进,全球电子测量仪器及解决方案市场正经历强劲增长。置身其中,产品组合里拥有包括被誉为“工程师之眼”的数字示波器、微波射频仪器、直流精密仪器以及模块化仪器等产品的普源精电凭借强大的自主研发能力,在全球范围内的竞争力持续增强。

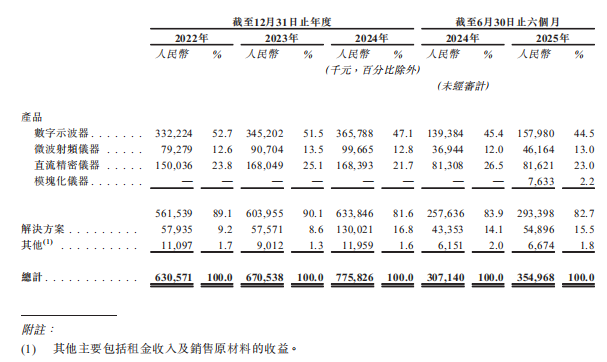

反映到报表上,最直观的便是普源精电的收入指标变化。数据显示,2022-2024年,普源精电实现收入6.31亿元、6.71亿元、7.76亿元,逐年走高;2025年前6月,公司的营收为3.55亿元,较上年同期的3.07亿元亦取得了客观增幅。据悉,普源精电收入以国内为主体,国产替代驱动持续增长。

按产品及解决方案划分,普源精电的较多数收入来源于数字示波器产品。得益于近年来普源精电在高端数字示波器领域实现重大突破,产品性能已达到国际先进水平,期内该产品的收入规模保持增长。尤其是在去年,搭载自研核心技术平台的数字示波器产品销售收入占比显著提升至84.93%,较上年同期增长8.9个pct,为公司业绩增长贡献关键增量。不过值得留意的是,数字示波器的占比其实并未一路上升,2022年-2025年上半年该产品的收入占比分别为52.7%、51.5%、47.1%、44.5%,这表明普源精电的营收结构多元化特征愈发显著。

产品板块里,除数字示波器大类外,普源精电亦有相当可观的收入来源于微波射频仪器、直流精密仪器,2025年上半年该两大产品线贡献收入占比分别为13%、23%。此外值得一提的是,今年上半年公司的模块化仪器亦开始贡献规模化收入,半年度该产品创收763.3万元,占比2.2%。

另就解决方案业务来说,2022-2024年,该业务的营收规模由最初的5793.5万元增加至1.3亿元,对应收入占比由9.2%升至16.8%。今年上半年,该业务录得收入5489.6万元。除此之外,普源精电还有少部分收入来源于租金收入及销售原材料等其他业务,但近年来其占比均小于等于2%。

相比于上升势头强劲的收入项,普源精电的盈利指标则显出了一定的波动性。数据显示,2022年-2025年上半年,公司的整体毛利分别为3.21亿元、3.58亿元、4.26亿元、1.84亿元,对应毛利率50.9%、53.4%、54.9%、51.9%。今年上半年,普源精电的综合毛利率较上年同期下降了2.7个pct,毛利率下降或与海外生产基地生产成本增加、产品结构变化以及关税影响有关。同期,公司的净利润分别为9248.8万元、1.08亿元、9230.3万元、1.62亿元。

高端化+全球化撑起长期增长曲线?

电子测量仪器作为基础产业,下游链接研发和高端制造,在某种意义上可视之为国之重器。根据普源精电招股书援引的弗若斯特沙利文报告显示,2024年全球电子测量仪器市场规模为571亿元,2025-2029年预计将以复合年增长率5%的增速持续增长。在细分市场中,因下游需求强劲,数字示波器的增长率最高,预计未来几年的复合年增长率亦将保持在6%以上。

但若就行业竞争格局而言,目前海外企业依然主导全球电子测量仪器市场。数据显示,美国企业包圆该市场前三强,市占率最高的7家公司均为美企或日企。不过值得留意的是,以普源精电为代表的中国企业市场份额正在稳步提升过程中。2024年,普源精电的市占率约为1.1%,全球排名第八。

就行业特性来看,电子测量仪器行业的突出特点是高端产品的市场空间更大,行业壁垒及竞争格局更优。以示波器为例,根据普源精电投资者关系活动记录表,带宽1GHz、13GHz、33GHz、60GHz将市场空间划分为多个部分。其中主流市场集中在1GHz-60GHz,13GHz带宽以上的高端市场空间占比高达70%;是德科技等外资产品的带宽基本都在60GHz以上,而本土品牌带宽基本在13GHz以下。

目前,高端示波器等电子测量仪器的国产化率不足10%,国产替代空间广阔。这些年来,普源精电持续聚焦于示波器核心芯片组的研发,具备超过十年的持续投入与迭代积累。公司开发的核心芯片组为高度定制化的ASIC架构,除涵盖模数转换(ADC)核心功能外,还系统集成了频响补偿、温漂控制、自动校准等多维度仪器级性能优化模块,实现了芯片设计与仪器系统性能需求的高度耦合。截止2024年底,公司已成功推出“凤凰座”“仙女座”“半人马座”三大芯片组平台,搭载自研芯片的示波器产品出货占比已提升至85%,显著验证了其技术闭环能力和产业化成熟度。

毋庸讳言,本土电子测量仪器品牌起步较晚,作为追赶者若想短时间内在高端市场打出一片天并不容易。但积极的一面是,本土品牌的新品研发速度较快,还是以示波器来说,国产示波器高端化迭代增速明显快于海外企业。保持现有研发态势,两者间剪刀差持续缩小很是值得期待。

除了加快进军高端市场以外,如前所述普源精电同样也正以“G-THSA”策略框架探索全球发展机遇。这里打头的“G”便指的是全球化,普源精电计划建立以客户为本的全球销售、市场及服务网络,强化全球供应链,并以全球化研发、打造新一代产品及解决方案,同时公司亦将开展全球战略投资及收购以巩固市场地位。

在智通财经看来,目前众多品牌仪器仪表最核心的芯片主要向外采购,而普源精电则早在十余年前便自研芯片,是科技自主性较高的公司。作为追赶者,普源精电想在高端化上挑战世界龙头并非旦夕之功,公司接下来仍有许多工作要做。但就投资性来看,国产替代进程下的成长预期其实已渐渐反映到报表层面,未来若能成功登陆港股市场,完成“A+H”上市普源精电或许不失为是一支值得长期关注的潜力股。