智通财经APP获悉,民生证券发布研报称,美国政府时隔7年再度停摆,表面看是程序性问题,实则是美国政治极化与财政困局的集中缩影。而在债务周期下行的大背景下,美元弱势格局难改,黄金配置价值仍在提升,考虑到西半球的投资者在这轮牛市中依旧欠配黄金(其黄金ETF持仓量距离历史高点还有20%-30%的空间)。

往后看,本次政府关门风波可能仅是阶段性插曲,四季度到明年围绕财政的博弈或将更加“波涛汹涌”。两党分歧的深化,正加剧市场对美国财政可持续性的担忧。后续“大美丽”法案中部分关键减支条款的落地难度可能上升,美国财政和债务面临进一步扩张的压力。通胀压力下,美联储顾虑重重,降息节奏难言顺畅。

民生证券主要观点如下:

美国政府时隔7年再度停摆,表面看是程序性问题,实则是美国政治极化与财政困局的集中缩影。尽管基于政治影响力和中期选举的现实考量,两党最终难免就临时拨款法案达成妥协。但从中长期看,两党矛盾愈发尖锐且显性,在财政扩张与债务膨胀问题上难解难分,这场“停摆风波”或许只是更大风暴的前奏。

因此,至少到明年中期选举前,美国财政问题的持续发酵仍将是市场随时会面临的潜在波动风险;而在债务周期下行的大背景下,美元弱势格局难改,黄金配置价值仍在提升,考虑到西半球的投资者在这轮牛市中依旧欠配黄金(其黄金ETF持仓量距离历史高点还有20%-30%的空间)。

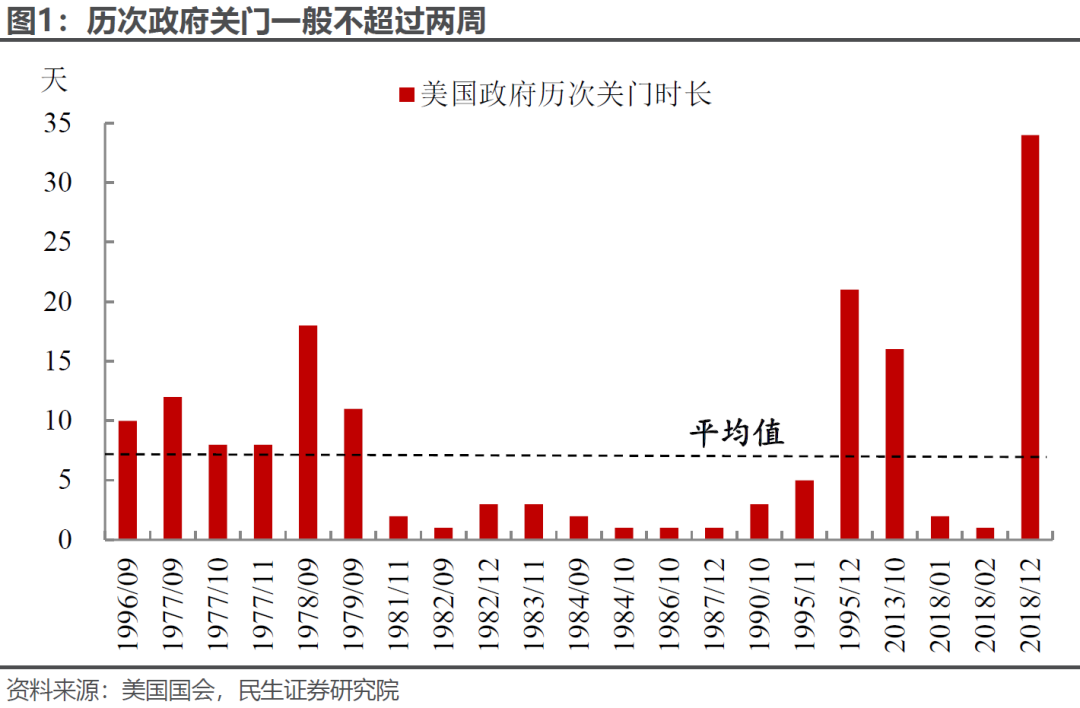

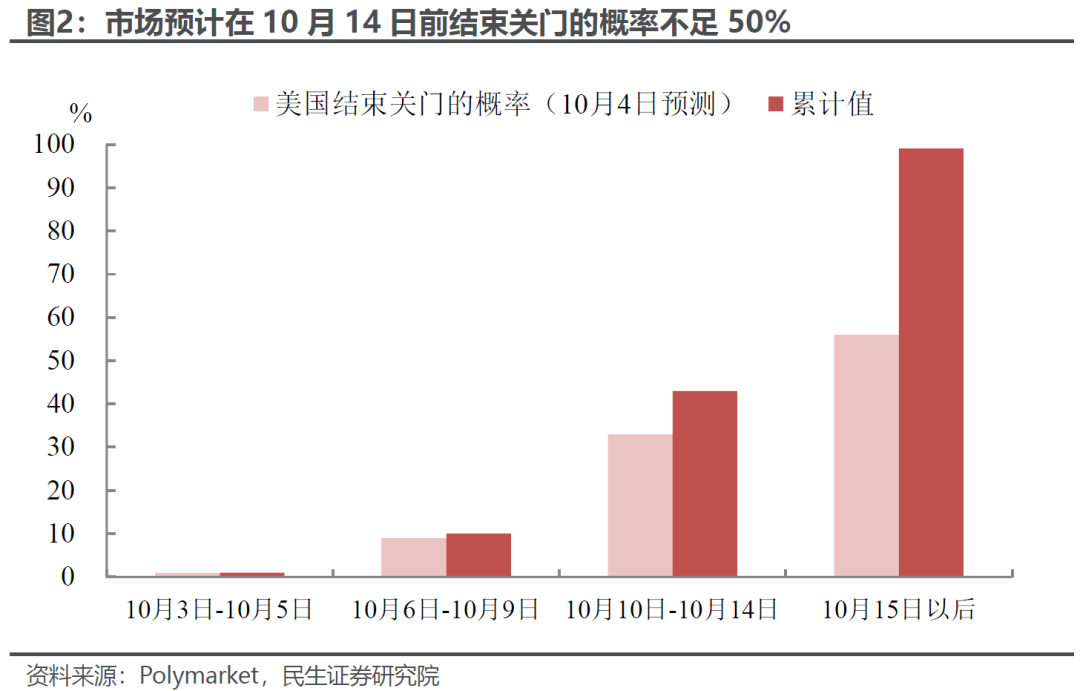

这场政府关门的闹剧最终将如何收场?参考历史,政府停摆时长通常在两周内。但Polymarket最新预测显示(10月4日),10月14日前结束停摆的概率已不足50%,而此前这一比重近70%,随着两党持续展现强硬姿态,市场对停摆大幅延长的担忧正与日俱增。

毫无疑问的是,关门期间白宫将持续采用强硬策略向民主党人施压。当前预算主管沃特已着手筹划联邦雇员解雇事宜,同时裁撤部分民主党支持项目,冻结260亿美元联邦资金(含纽约市180亿美元基建资金及16个州80亿美元绿色能源项目),向民主党施压。

但博弈胶着下,双方也不得不考虑政治反噬风险。为安抚基本盘、避免拖累中期选举,两党或就医保条款部分让步,甚至可能先通过未涉及医疗调整的临时拨款法案(维持政府运营至11月21日),后续再重启医保谈判。

短期影响上,经济拖累有限,就业与联储政策风险更突出。经济拖累程度一般取决于停摆时长,参考2013、2018年经验,每停摆一周约拖累实际GDP 0.1个百分点,且大概率后续回补;而就业端风险更值得警惕——若特朗普兑现永久解雇联邦雇员的承诺,失业率或短期上行。

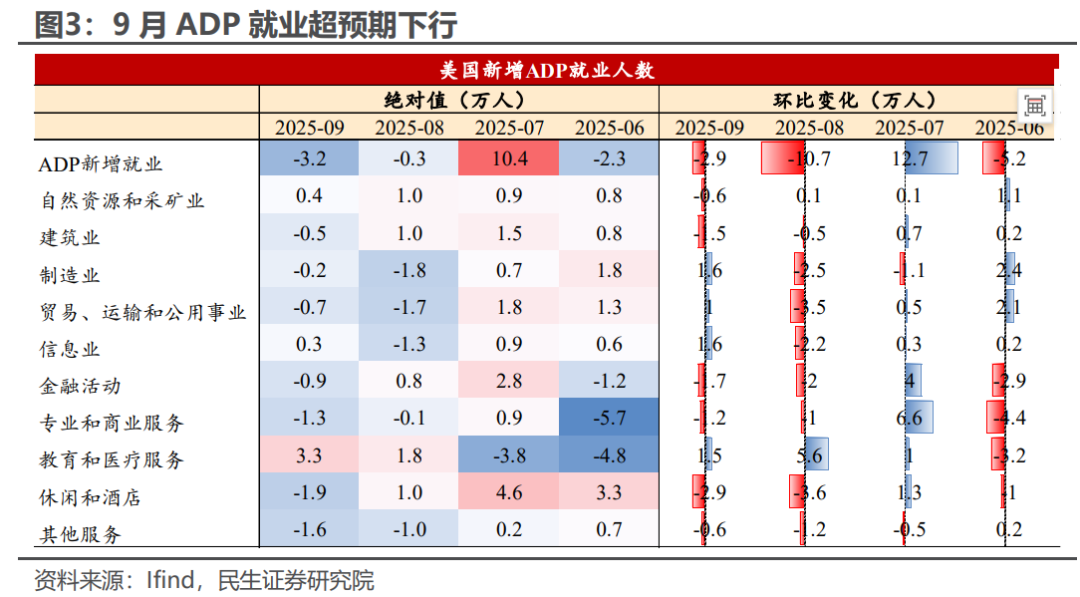

最现形的影响是对联储降息的扰动,政府关门使得私营数据的重要性明显上升,9月ADP就业已经打响了“第一枪”:尽管其对非农的指示作用有所下降,且9月报告存在技术因素。但作为美联储可能参考的唯一就业数据,ADP的超预期走弱推动市场几乎完全定价年内两次降息的可能。但需要注意的是一旦政府“关门”结束,非农数据将立即公布,我们在之前的报告中提示过从季节性上来说,8-9月新增非农就业存在上修风险。

往后看,本次政府关门风波可能仅是阶段性插曲,四季度到明年围绕财政的博弈或将更加“波涛汹涌”:

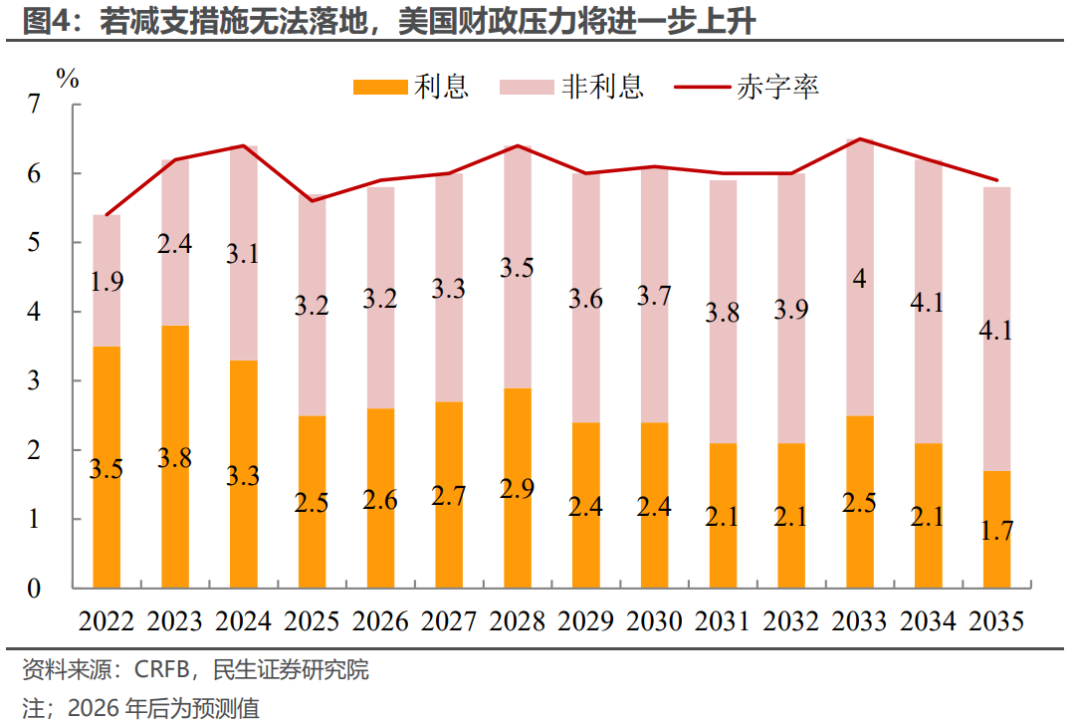

两党分歧的深化,正加剧市场对美国财政可持续性的担忧。此次民主党不惜以推动政府停摆为代价、也要坚持延长医保支出的强硬表态,不仅折射出两党矛盾的激化,也预示后续“大美丽”法案中部分关键减支条款的落地难度可能上升,美国财政和债务面临进一步扩张的压力。

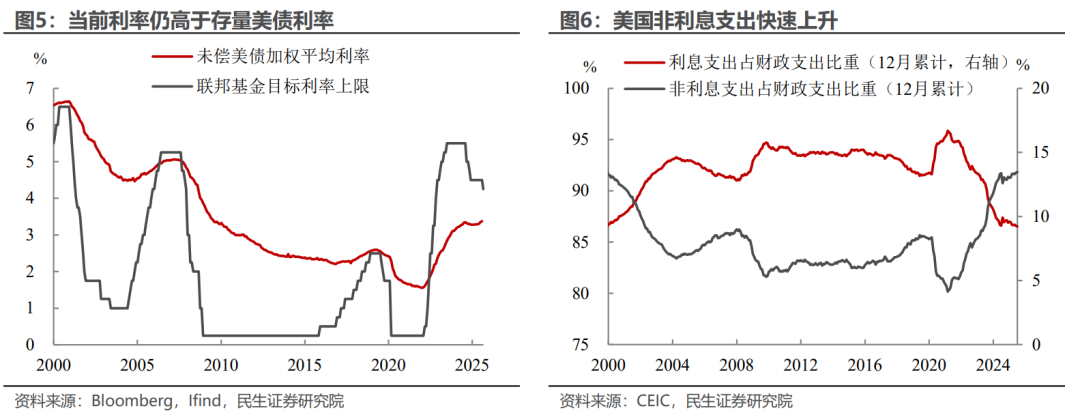

此外,尽管最高法拒绝立即罢免库克,但白宫和美联储的博弈大戏还远未结束。我们在此前的报告中提出,美国债务问题和付息压力的加剧,正蚕食美国经济增长的空间。当前美国存量债务利率维持在3.4%左右,仍远低于美联储的政策利率区间,因此小幅降息无法解决债务的根本问题,至少要100-150bp,这也是特朗普政府一直以来的诉求。

但通胀压力下,美联储顾虑重重,降息节奏难言顺畅。后续白宫对联储的政治施压远未结束,对米兰的任用和库克的诉讼也只是“冰山一角”。

综上,我们维持此前的观点,在美国财政和债务下行的大背景下,美元难以摆脱贬值命运,贵金属的配置价值仍在上升;美债期限利差仍有较大走阔空间;美股表现则需观察AI叙事持续性等因素。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。