2025年以来,人形机器人始终是A股科技赛道重要主线之一。双林股份是备受市场追捧的超级牛股。截至9月25日收盘时,公司总市值约为263亿元,较去年股价涨幅约134%。

9月24日,双林股份正式向香港联合交易所递交主板上市申请,迈出其资本国际化布局的关键一步。此次IPO由中信证券与广发证券联合保荐,标志着这家已在A股市场深耕多年的汽车零部件供应商,正试图通过香港资本市场进一步拓宽融资渠道、提升国际影响力,并加速其在新兴技术领域的战略转型。

净利润大幅跃升 现金流结构优化

双林股份主营业务为汽车传动驱动智能零部件、内外饰及精密零部件、新能源动力系统等产品的研发、制造与销售,同时布局人形机器人及低空经济领域相关部件。公司主要客户类型为国内外整车制造商(如比亚迪、上汽通用五菱、日产等)及汽车零部件一级供应商(佛瑞亚、安道拓等)。

根据弗若斯特沙利文的资料,以2024年收入计算,公司为全球第二大汽车座椅水平驱动器(“HDM”)供货商,全球市场占有率15.1%,亦为中国最大的汽车座椅HDM供货商,市场占有率32.8%;公司为全球第九大轮毂轴承供货商,全球市场占有率2.2%,亦为中国第三大轮毂轴承供货商,中国市场占有率6.9%;公司为全球最大的小型新能源汽车电驱动制造商,全球及中国的市场占有率分别为6.4%及9.5%。

从招股书披露的财务数据来看,双林股份在过去三个完整财年(2022年至2024年)及最近一期(2024年及2025年上半年),展现出稳健的营收基础与显著的利润提升趋势。营业收入方面,公司2022年、2023年及2024年分别实现收入约41.85亿元、41.39亿元和49.10亿元人民币。尽管2023年收入同比微降1.11%,主要受行业周期性波动及部分客户需求调整影响,但2024年随即实现18.65%的同比增长,反映公司业务韧性及市场需求的回暖。值得注意的是,2025年上半年收入已达25.25亿元,较2024年同期的21.03亿元增长约20%,预示全年增长动能充足。

盈利能力的跃升是双林股份本次闯关港交所的最大亮点。2022年至2024年,公司归母净利润自0.76亿元攀升至0.82亿元,并在2024年实现跨越式增长至4.98亿元,同比增幅高达507.32%。这一爆发式增长主要得益于公司持续优化的成本控制措施、产品结构的升级以及规模效应的释放。毛利率亦呈现稳步上升态势,从2022年的15.7%提升至2023年的16.5%,并进一步增至2024年的17.3%。2025年上半年毛利率达到20.2%(基于中期数据估算),显示公司高附加值产品占比提升及运营效率持续改善。

智通财经APP仔细翻阅财报发现,2024年公司利润暴增的核心驱动力—一次性的“其他收益”。该项目从2023年的-593万元,逆转为2024年的+1.57亿元。这无疑是2024年利润暴增的最主要贡献者。根据公司公开信息,这主要来自于出售亏损资产(DSI变速箱资产)产生的收益。这次剥离帮助公司甩掉了历史包袱,停止了出血点。

剔除该一次性收益的影响,我们来看核心经营业务的真实改善程度。2024年调整后经营利润约等于5.40亿 - 1.57亿=3.83亿元。相较于2023年的1.53亿元,核心经营利润依然实现了约150%的大幅增长。这说明即使剔除资产出售的影响,公司主营业务的盈利能力和运营效率也得到了质的提升。

现金流量表揭示了公司健康的经营造血能力。2022年至2024年,经营活动所得现金净额分别为4.43亿元、3.78亿元及7.01亿元,2024年大幅增长85.5%,与净利润增长趋势吻合,表明利润质量较高。2022-2023年,公司的“净利润现金比率”(经营现金流/净利润)远高于100%,甚至超过400%,核心利润的现金转化率非常高。

投资活动现金流显示公司持续进行产能投入和技术升级,但2024年投资支出有所收窄,2025年上半年则因可能的新项目投资再度扩大。融资活动现金流主要为借款偿还及股利支付,体现财务结构的优化。期末现金及等价物从2022年末的3.33亿元增长至2024年末的5.11亿元,资金储备较为充裕。

通过对现金流量表的拆解,我们清晰地看到双林股份完成了一个完整的周期:“战略收缩与财务优化(2022-2023) → 业绩释放与现金积累(2024) → 瞄准新赛道主动出击(2025起)”。

从“传统部件”到“智能+新能源”驱动 人形机器人能否爆发新增长?

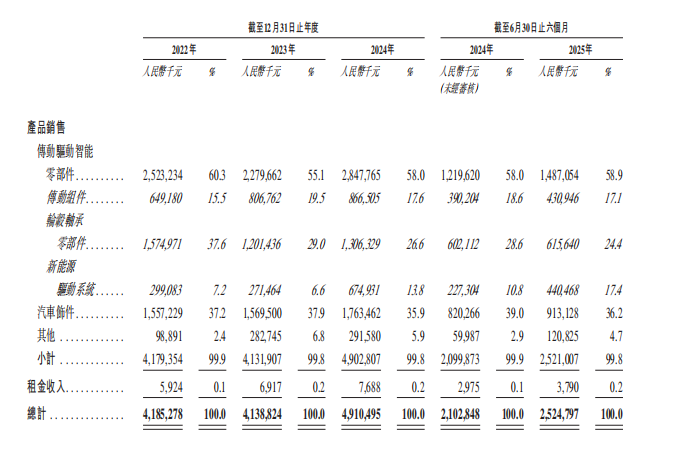

双林股份的核心竞争力建立在多元化且协同发展的产品矩阵之上,主要划分为四大业务板块:传动驱动智能零部件、内外饰及精密零部件、新能源动力系统及轮毂轴承。

传动驱动智能零部件是作为公司的绝对主力业务,收入占比稳定在55%-60% 之间,是基本盘的保障。2023年收入有所下滑,但在2024年强劲反弹,同比增长24.9%,重回增长轨道。2025年上半年同比增长21.9%,增速高于整体营收,显示其核心地位进一步加强。新能源动力系统是公司最亮眼的增长引擎,收入占比从2021年的7.2%一路攀升至2025年上半年的17.4%,已成为公司的第二大业务板块。2025年上半年继续实现93.8%的高速增长。轮毂轴承作为传统的优势业务,但重要性在相对下降。

通过收入结构的变化,我们可以清晰地看到双林股份的战略转型路径。

其一,优化产品结构。公司收入不再过度依赖轮毂轴承等传统部件。高附加值、高增长性的“传动驱动智能零部件”和“新能源动力系统”合计占比已从2021年的67.5%提升至2025年上半年的76.3%。

其二,成功抓住新能源风口。新能源动力系统业务的异军突起,是公司战略成功的集中体现。它不仅带来了巨大的收入增量,也极大地提升了市场对公司的估值预期。

其三,“智能化”与“电动化”双轮驱动。以HDM为代表的传动驱动智能零部件,受益于汽车座椅功能复杂化、智能化的趋势。新能源动力系统直接受益于新能源汽车渗透率的提升。这两大趋势是当前汽车产业的核心变革方向,双林股份的业务布局与之高度契合。

人形机器人是双林股份大获投资者青睐的重要原因,其在该领域优势几何呢?

双林股份的核心竞争力在于其将汽车座椅水平驱动器(HDM)的精密传动技术成功迁移至机器人关节。HDM产品所需的蜗轮蜗杆、丝杆等精密制造工艺,与机器人关节所需的行星滚柱丝杠技术同源。公司已建成反向行星滚柱丝杠中试生产线,年产能达1.2万套,产品力获客户认可。

然而,截至2025年6月,机器人业务未产生规模收入。根据产业规律,从样品验证到批量生产需经历6-12个月周期,且需通过可靠性、寿命等严苛测试。公司预计2026年才可能实现小批量收入,短期业绩仍依赖汽车主业。

此外,2024年公司研发费用达1.69亿元,机器人新业务需持续投入。若商业化进度滞后,高研发支出可能侵蚀利润。2025年第二季度公司已出现“增收不增利”现象,净利润同比下滑25.08%,反映转型期财务压力。

人形机器人市场确实呈现爆发潜力(中国市场规模预计从2024年22亿元增至2029年243亿元),但当前行业仍处于“示范应用先行、大规模商业化在后”的初级阶段。双林股份的价值在于:短期看汽车基本盘,传动驱动与新能源业务支撑业绩稳定性;中期看样品转化率,与车企合作项目的订单落地进度是关键催化剂;长期看技术迭代能力,能否在丝杠精度、寿命等核心指标上持续领先。