近期,PCB概念反复活跃,消息面上,AI服务器对PCB产品的性能要求日益提高,进一步推动了HDI市场需求的大幅增长。根据Prismark报告,预计在2024至2029年间,HDI市场的年均复合增长率将达到6.4%,预计到2029年全球市场规模将增至170.37亿美元。同时,人气公司于周五盘后发布了业绩大增的公告。生益电子(688183.SH)公告称,2025年上半年实现营业收入37.69亿元,同比增长91%;净利润5.31亿元,同比增长452%。公司拟每10股派发3元现金红利,合计拟派发现金红利2.47亿元。

除此之外,PCB行业催化不断。此前,在近期的谷歌第二财季报告会中,公司披露其2025年Q2资本支出达224.46亿美元,环比增长30.5%,同比激增70.2%,为历史新高。其中,约三分之二用于AI训练/推理所需的高端服务器(TPU/GPU),其余投向数据中心与全球骨干网络扩建。公司将全年资本开支指引由此前的750亿美元上调至850亿美元,并预计2026年仍将维持高投入节奏。

国盛证券电子团队认为,随着GB200服务器下半年进入放量期,GB300出货也将接棒启动,谷歌、亚马逊与Meta等科技巨头加码推进自研ASIC芯片,以及OpenAI与xAI大量采购高效能算力,将带动服务器、主机板与高频高速PCB的需求直线攀升。

与此同时,PCB产业的技术工艺也在往高频高速化、轻薄化、无铅无卤化方向演进,铜箔、电子布,CoWoP工艺也成为了市场关注的“热词”。

财联社VIP特联合蜂网火线直连“PCB”行业专家,调研当前行业的主要驱动因素,以及未来的技术发展方向。

【交流纪要】

【核心逻辑】

问题一:驱动当前PCB上行周期的主要市场力量是什么?

专家:此轮上行周期的核心驱动力源于国际巨头对于AI硬件资本投入预期的进一步上修。

目前PCB的需求来源主要分为两块。第一块由英伟达主导,其架构如开放式加速器模块(OAM)和通用基板(UBB),对PCB提出了极为苛刻的要求,通常需要采用高阶高密度互连(HDI)技术或超高层数的多层板。

第二块是大型云服务商加速开发自研的定制化ASIC芯片,比如谷歌的TPU、亚马逊的Trainium和Meta的MTIA等项目,旨在针对自身特定的工作负载进行优化,以提升效率并降低对外部供应商的依赖。相较于英伟达平台,这些定制ASIC往往更侧重于具有特定材料和极高精度要求的超高层数多层板,而非最前沿的HDI结构。

通过服务于GPU和ASIC两条并行的技术路线,PCB厂商们不仅能捕捉到双重的增长机遇,还能有效对冲单一客户技术路线变更带来的风险。这预示着,未来PCB行业的赢家将是那些能够与多个AI生态系统领导者建立深度研发合作、具备灵活高端制造能力的战略伙伴。

问题二:CoWoP等先进封装如何改变PCB的基本角色?

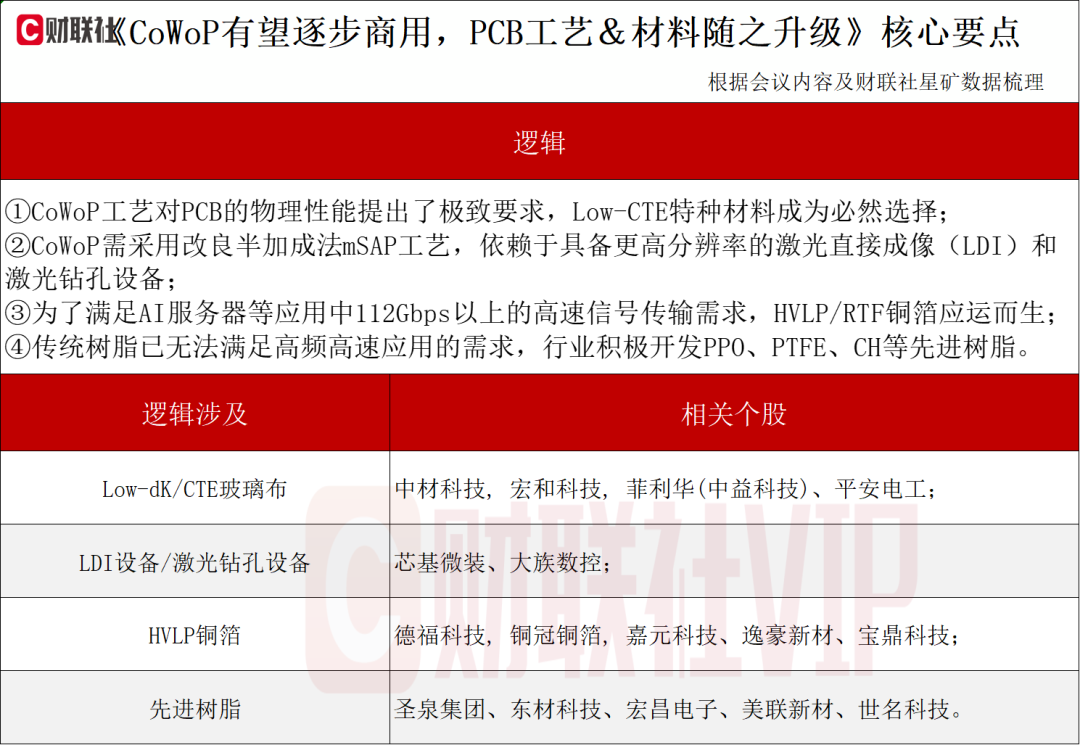

专家:CoWoP的核心理念是省去中间的IC载板,将带有芯片的晶圆级中介层直接集成到PCB上。这使得PCB不再仅仅是连接主板,而是升级为一种高精度的“内载板”或称之为“类载板”。

CoWoP工艺对PCB的物理性能提出了极致要求。由于芯片直接贴装在PCB上,两者的热膨胀系数(CTE)必须高度匹配,以避免在高温工作和回流焊过程中因热应力不均导致板材翘曲、焊点开裂等致命问题。因此,采用Low-CTE特性的特种材料成为必然选择。

目前,全球Low-CTE玻璃布的生产技术壁垒极高,产能高度集中于日本的日东纺。国内方面,中材科技是特种玻纤领域的龙头企业,已成功突破相关技术,成为全球少数几家能够供应Low-CTE玻璃布的厂商之一。

问题三:CoWoP工艺对PCB上游设备有什么需求?

专家:CoWoP对PCB制造精度要求较高,线宽/线距需要从目前主流的20/35微米,向10/10微米甚至更精细的级别迈进。传统PCB的减成法工艺难以满足SLP对线宽/线距的要求,因此业界主要采用改良半加成法mSAP工艺。

mSAP通过电镀方式“生长”出铜线路,而非传统减成法的蚀刻,从而能够制造出截面更接近矩形、尺寸更精密的导线,极大地提升了高频信号的完整性。然而,mSAP工艺高度依赖于具备更高分辨率的激光直接成像(LDI)和激光钻孔设备。芯基微装是LDI设备的领先企业,大族数控则是激光钻孔设备的龙头,SLP需求的增长将直接带动对其高端设备的需求。

问题四:PCB铜箔在PCB工艺迭代方面有什么升级?

专家:在高频电路中,电流会趋向于在导体的表面传输,这种现象被称为“趋肤效应”。因此,铜箔表面的粗糙度直接影响信号损耗——表面越粗糙,信号传输的实际路径就越长,能量损失越大。为了满足AI服务器等应用中112Gbps以上的高速信号传输需求,必须使用表面极其光滑的铜箔。

HVLP/RTF铜箔正是为此而生。通过先进的电解和表面处理工艺,HVLP铜箔的表面粗糙度(Rz)可以控制在1微米以下,从而最大限度地减少信号衰减,确保信号完整性。与特种玻璃布类似,顶级HVLP铜箔的供应也成为一大瓶颈。市场主要由日本三井金属和中国台湾金居等厂商把控,其产能不足已导致价格上涨和交付周期延长,这为中国大陆的铜箔企业如德福科技、铜冠铜箔等提供了切入高端市场的机遇。

问题五:在降低介电损耗的竞赛中,哪些先进树脂正在胜出?

专家:树脂是构成CCL的基体材料,其分子结构决定了材料的介电性能。传统的环氧树脂(Epoxy)因其分子中含有极性基团,介电损耗较大,已无法满足高频高速应用的需求。因此,行业转向了性能更优越的先进树脂体系,主要包括聚苯醚(PPO/PPE)、聚四氟乙烯(PTFE)、碳氢化合物(CH)以及双马来酰亚胺三嗪(BMI)等。

在这些先进树脂之间,PTFE拥有近乎完美的电气性能(极低的Dk和Df),但其材料本身柔软、不耐高温、加工极其困难,导致制造成本高昂、良率低下。而以PPO和CH为代表的M9级别材料,虽然电气性能略逊于PTFE,但其加工性能要好得多,能在性能和可制造性之间取得更好的平衡。

本文来源“财联社”,智通财经编辑:陈秋达