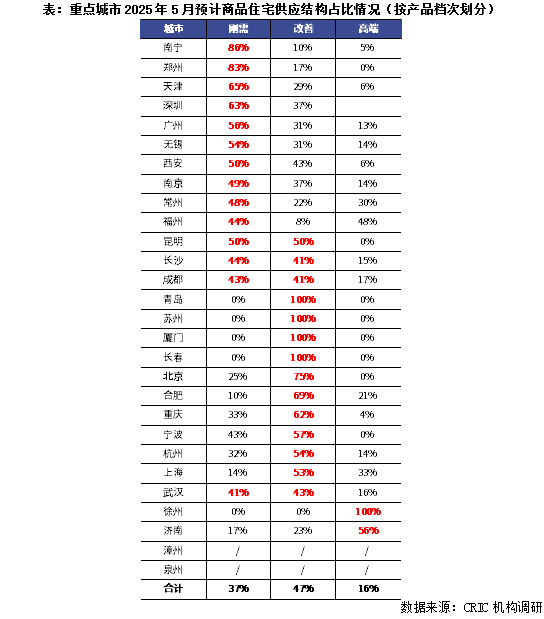

从供给结构来看,重点城市刚需、改善、高端占比结构为37%、47%和16%,呈现出以改善为主,刚需为辅的供应结构。半数以上城市以主城为供应主力。

预判后市,我们认为,5月供给“缩量提质”预期成交延续弱复苏,新房成交大概率环比微增,同比持平。

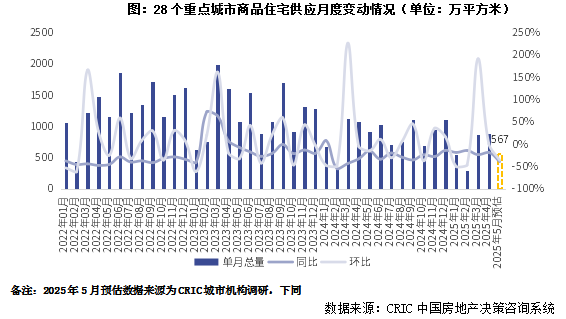

规模:5月28城供应同比降39%约束加剧

沪深蓉杭等全面回调

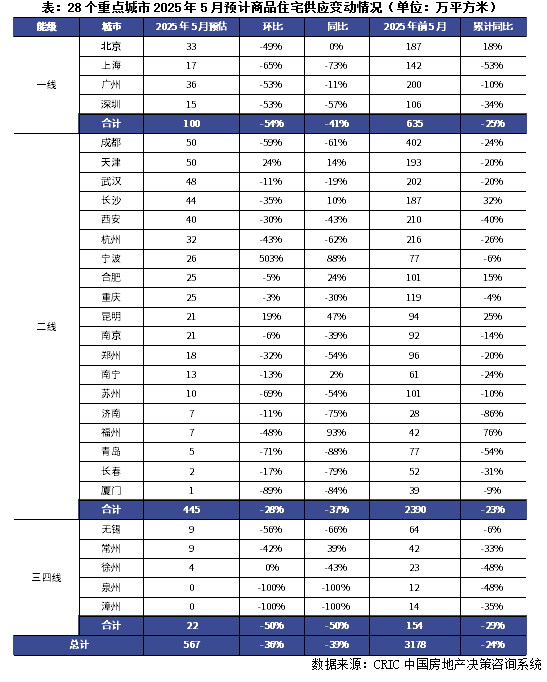

5月房企推盘积极性稳步回落,整体供给量较3月高点呈现出稳步回落态势,土地对新房供给约束日益显著:据CRIC调研,5月28个重点城市预计新增商品住宅供应面积567万平方米,环比下降36%,同比下跌39%,前5月累计同比下降24%。

分能级来看,一线稳步回调,单月同环比降幅均超4成,上海、深圳供应几近停滞,仅北京同比持平去年。据CRIC监测数据,5月一线预计供应面积达100万平方米,环比下降54%,同比下降41%,前5月累计同比下降25%。北京单月供应规模预计达33万平方米,同比持平去年,以中心城区和近郊以首改及再改盘为主力,近3000套房源预计入市。上海、深圳迎来供应“空窗期”,当月供应规模基本都在20万平方米以下,供给约束愈发显著。

二线城市小幅回调,同环比跌幅显著小于一线和三四线,宁波、昆明迎阶段性放量。5月预计新增供应445万平方米,环比下降28%,同比下降37%。各城市分化格局加剧:宁波迎来阶段性放量,环比倍增,房企推盘积极性稳步提升。成都、杭州等热点城市供给量显著不足,同比降幅均在4成以上。此外,厦门、长春单月供应均不足2万方,市场接近“冻结”状态。

三四线城市供应全线收缩,市场无明显改善。5月预计新增供应22万平方米,同环比腰斩,泉州、漳州等城市零供应,市场进入“被动出清”阶段。无锡、徐州同比降幅超40%,低迷的市场行情使得房企推盘积极性普遍不高,仅常州一城供给量持平4月。

结构:供应改善为主占比47%

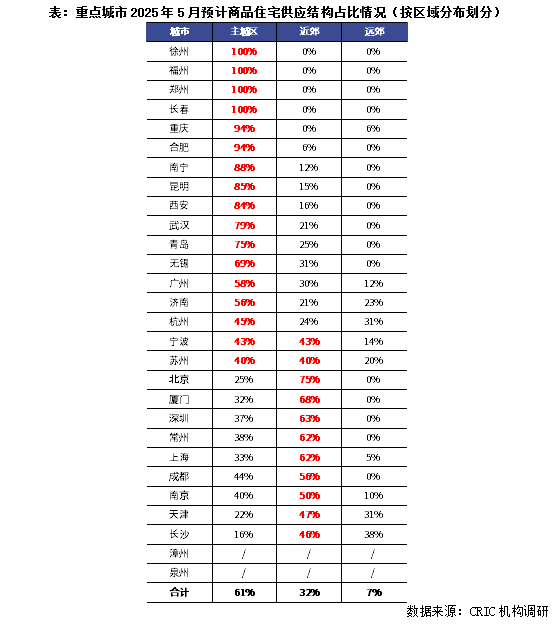

半数以上城市以主城为供应主力

而从供应结构各产品档次分布来看,市场持续向改善需求倾斜:重点城市刚需、改善、高端占比结构为37%、47%和16%,呈现出以改善为主,刚需为辅的供应结构。

分城市来看,(1)南宁、郑州、天津、深圳等城市刚需产品供应占比都在60%以上,除深圳、天津外,其余城市属于短期内楼市行情相对低迷型二线城市。(2)青岛、苏州、厦门、长春、北京、合肥、重庆、宁波、杭州、上海、武汉等依旧以改善作为供应主力,其中北京、上海、杭州等热点城市本月也加强了适销对路改善盘供给保证市场短期维稳;武汉刚需与改善占比不分伯仲,均在4成以上。(3)徐州、济南本月高端产品占比显著上升,分别为100%和56%。

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为61%、32%和7%,本月供应重心仍集中在主城区,近郊次之,远郊最少。

分城市来看,徐州、福州、郑州、长春、重庆、合肥等主城占比均在9成以上,北京、厦门、深圳、常州、上海、成都、南京等则以近郊项目为主,占比均在5成及以上,宁波、苏州推盘兼顾了主城和近郊,占比均在4成以上。

盘点了5月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:5月供应稳中有降,房企推盘积极性一般,不过因加强了主城区改善供应比例,预期5月成交环比持增,但增幅有限,同比有望持平去年同期,市场延续止跌回稳的弱复苏走势。

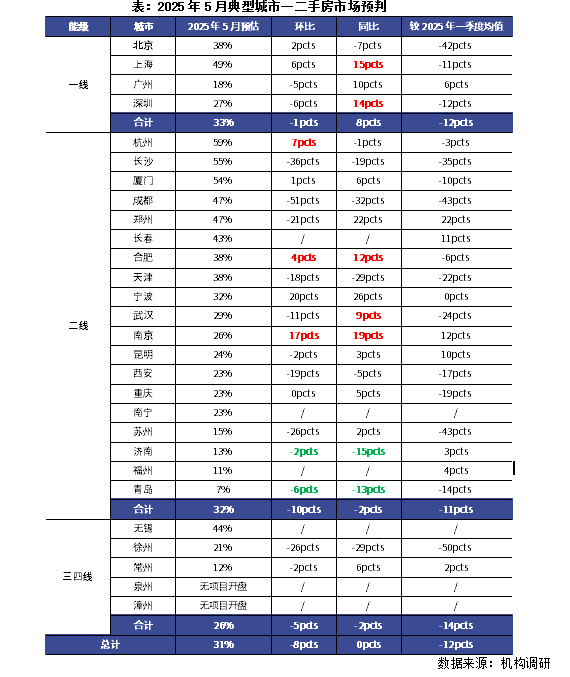

而从市场热度来看,或将延续高位波动:据CRIC监测数据,28个重点城市2025年5月预期项目平均去化率31%,环比下降8pcts,同比持平去年。值得关注的是,一线短期内市场热度延续,2025年5月预期去化率为33%,环比微降1pcts,同比持增8pcts。

我们结合不同城市5月预期推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,热点城市沪深杭等供给约束愈发明显,供应基本进入“空窗期”,客观上限制了成交放量,不过因适销对路楼盘入市,短期内市场热度有望延续。合肥、武汉、南京等经历了前期深度调整,短期内市场有止跌企稳态势,后续成交有望延续稳中有增的弱复苏走势;还有部分弱二线城市诸如济南、青岛等短期内高库存问题难解,整体去化难言乐观。

本文来源于“克而瑞地产研究”,作者为俞倩倩;智通财经编辑:文文。