智通财经APP获悉,华西证券发布研报称,2025Q1,包括智利国家铜业公司(CODELCO)在El Abra、Anglo American Sur和Quebrada Blanca的股份在内的铜总产量,较2024年同期的31.9万吨增长1.6%,尽管2月25日全国范围内发生停电,安第斯高地也遭遇季节性天气干扰,但铜总产量仍达32.4万吨,但环比减少28.7%。2025Q1公司净利润为6144万美元,同比下降64.29%。公司2025年自有矿山铜产量计划为137-140万吨,单位现金成本指引为195-198美分/磅。

一、生产运营情况

1、铜

1)整体产量

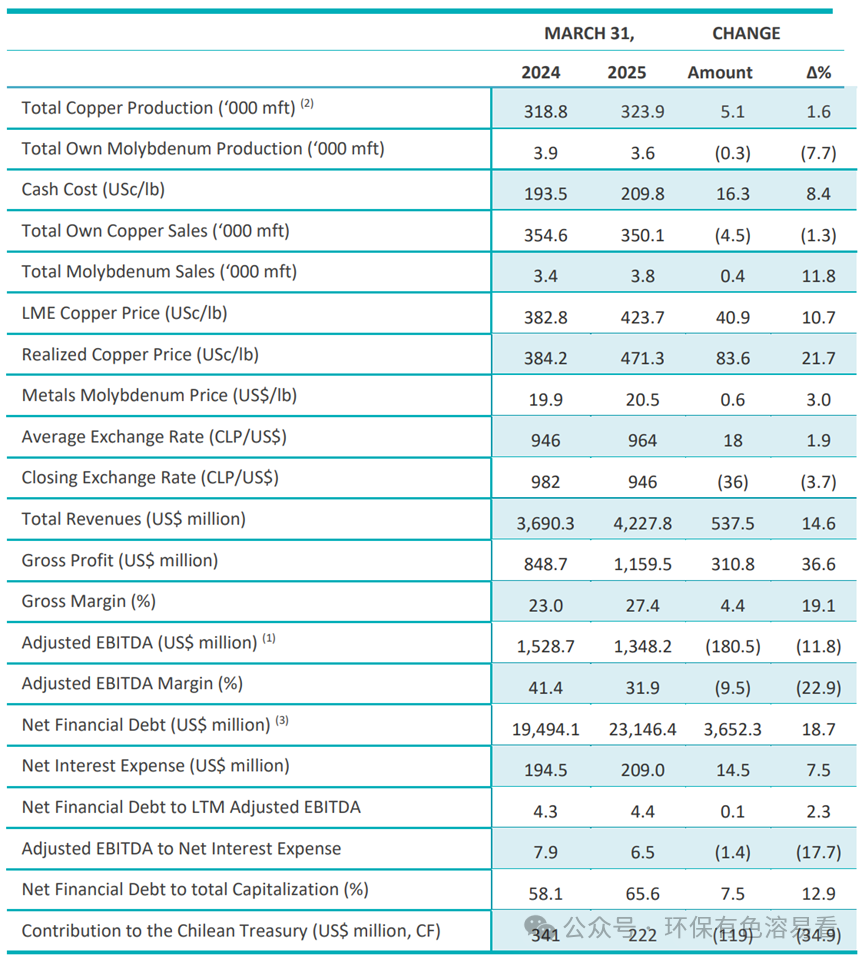

2025Q1,包括智利国家铜业公司(CODELCO)在El Abra、Anglo American Sur和Quebrada Blanca的股份在内的铜总产量,较2024年同期的31.9万吨增长1.6%,尽管2月25日全国范围内发生停电,安第斯高地也遭遇季节性天气干扰,但铜总产量仍达32.4万吨,但环比减少28.7%。产量同比增加的主要原因是Ministro Hales的产量增加,这得益于矿山排序的改进和运营灵活性的提高,以及Salvador的产量增加,这反映了Rajo Inca项目的初步提升。此外,Quebrada Blanca的新贡献也为产量增长提供了支持。

2)整体销量

2025Q1,公司铜销量为35.01万吨,同比减少1.3%,环比减少24.4%。

3)2025Q1年售价

2025Q1,铜平均实现价格为4.713美元/磅,同比增长21.7%。

4)2025Q1成本

2025Q1,铜现金成本为2.098美元/磅,同比增长8.4%。成本增加的主要原因是运营成本上升,特别是设备租赁、工厂维护以及Rajo Inca项目活动的增加。产量的提高和能源价格的下降部分抵消了这一压力。

2、钼

2025Q1,公司钼产量3600吨,同比减少7.7%。

2025Q1,公司钼销量3800吨,同比增长11.8%。

2025Q1,金属钼价格为20.5美元/磅,同比增长3.0%。

3、锂

2025年3月27日,欧盟委员会批准了智利国家铜业公司(CODELCO)与SQM在阿塔卡马盐沼联合开发锂矿的合作。4月22日,智利国家经济检察官办公室也批准了这项合作。这些批准,加上此前巴西、韩国、日本和沙特阿拉伯的授权,为该协议的完成铺平了道路。

表1:2025Q1财务与运营数据摘要

二、财务业绩

1)收入

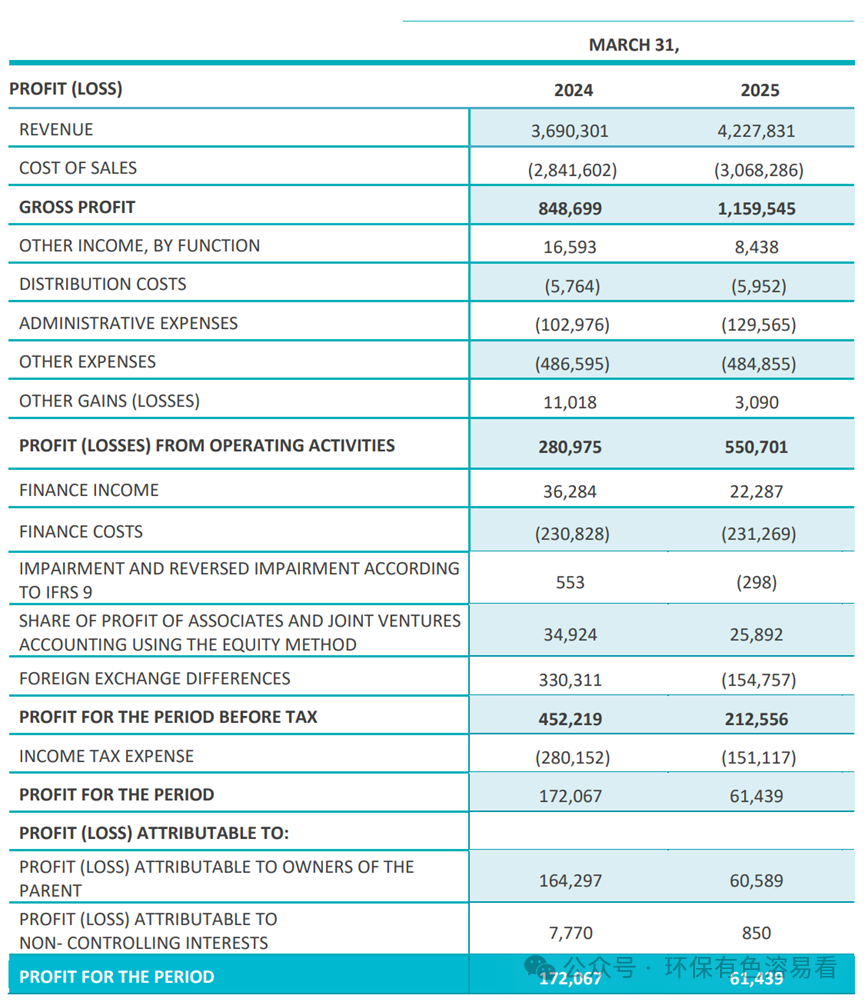

2025Q1的总收入为 42.28 亿美元,与 2024 年同期的 36.90亿美元相比增长了 14.6%。主要是由于铜的实际价格上涨了 21.7%,2025Q1的平均价格为每磅 471 美分,高于 2024 年同期的每磅 384 美分。铜销售量下降了 4.9%,主要反映了第三方铜销售量减少了 34.4%,从而部分抵消了价格上涨带来的积极影响。收入的增长推动了毛利率的提高,2025Q1的毛利率从上年同期的 23% 上升至 27%。

2)综合成本

2025Q1,CODELCO的现金成本从2024年同期的193.5美分/磅上升至209.8美分/磅。成本上涨主要由于运营成本上升,尤其是与设备租赁和工厂维护等第三方服务相关的成本,以及Rajo Inca项目相关活动的增加,以及库存波动的减少。产量增加和投入价格下降(主要是能源投入)部分缓解了这些成本压力。

3)毛利润

2025Q1公司毛利达到11.60亿美元,同比增长36.6%。

4)调整后EBITDA

2025Q1,CODELCO 的调整后 EBITDA 从 2024 年同期的 15.3 亿美元下降至 2025Q1的13.5亿美元,降幅为 11.8%。下降的主要原因是本期利润下降,受计入损益的外汇差额损失的影响。该损失是由于智利比索从 2024 年 12 月 31 日的 992 比索升值至 2025 年 3 月 31 日的 946 比索。铜价上涨部分抵消了这一下降。

5)税前利润

2025Q1的税前利润为 2.13 亿美元,与 2024Q1的 4.52 亿美元相比大幅下降。这一下降主要归因于2024年12月31日至2025年3月31日期间智利比索升值导致的计入收益的外汇损失。

6)净利润

2025Q1公司净利润为6144万美元,同比下降64.29%。

7)现金流

2025Q1,经营活动净现金流总计7.72亿美元,较2024年同期的12亿美元下降35.6%。下降的主要原因是支付给供应商、员工的款项增加以及经营活动中使用的其他现金流增加导致现金流出增加。

8)债务

2025 年 1 月 13 日,CODELCO 成功发行了两笔债券,共募集资金 15 亿美元。此次发行的债券包括两期 7.5 亿美元的债券:一期为 10 年期,收益率为 6.335%(T+165bps);另一期为 30 年期,收益率为 6.783%(T+185bps)。此次交易受到了投资者的强烈追捧,出现了大幅超额认购,认购总额超过 83 亿美元,反映了市场对 Codelco 财务稳定性和战略方向的信心。

2025年3月28日,Codelco与日本国际合作银行(JBIC)签署了一项4.66亿美元的融资协议。截至2025年3月31日,该公司尚未动用该笔资金。

同样,2025年3月31日,Codelco与桑坦德银行(Banco Santander S.A.)签署了一项5亿美元的融资协议,该协议由意大利出口信贷机构(SACE)担保。截至该日,该公司尚未动用该笔资金。

截至2025年3月31日,Codelco的净金融债务从2024年同期的195亿美元增至231亿美元。

表2:2025Q1综合损益表(千美元)

三、资本支出:结构性项目

Chuquicamata地下矿井:地下作业于2019年4月30日启动,目前已取得重大进展。截至2025年3月31日,连续性基础设施项目一期工程已完成78%,现有矿层的扩建计划正在进行可行性研究。此外,正在进行预可行性研究,以评估潜在新矿层的开发。

Andina转运系统:截至2025年3月31日,该项目第二条破碎线产能提升已基本完成。预计2025年上半年竣工。

El Teniente 新矿区(NML):Diamante、Andesita 和 Andes Norte 项目(统称为新矿层)旨在将 El Teniente 矿的使用寿命延长 50 年,从而实现更深的矿体作业。截至 2025 年 3 月 31 日, Andes Norte项目已完成 78%,并即将完成其临时矿石运输系统(预计于 2025 年第三季度完成); Andesita项目已完成 70%,计划于 2025Q2开始运营。 Diamante项目已完成 43%。

Salvador Rajo Inca项目: Salvador业务在 2025 年取得了重要的里程碑式进展,其选矿厂的产能持续提升,预计将于 2025Q3达到设计产能。截至 2025 年 3 月 31 日,该项目的总体完工率达到 91%。

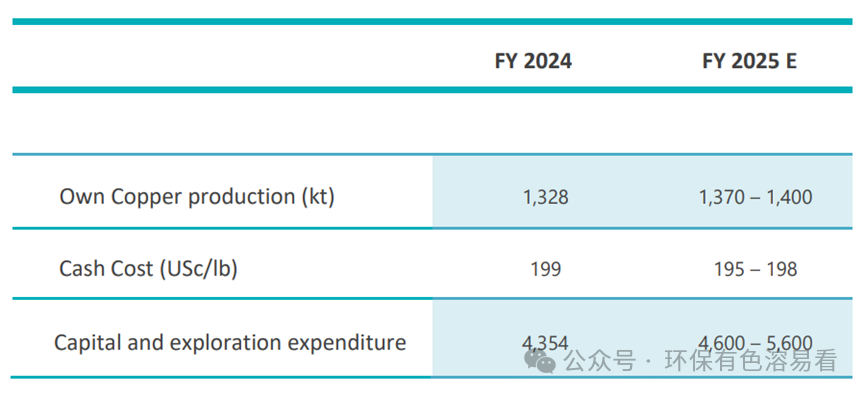

四、2025年指引

公司2025年自有矿山铜产量计划为137-140万吨,单位现金成本指引为195-198美分/磅。考虑到项目的进展情况,CODELCO制定了2025年更详尽的产量、成本和资本支出指引。此次重申彰显了CODELCO对在推进战略目标的同时保持运营稳定性的信心。

表3:2025年指引