智通财经APP获悉,2025年1月已过半月有余,春节在即,克而瑞地产发表研究报告分析当前楼市情况。总体来看,2025年1月楼市周期性回落,不过与2024年1月同期和2024年2月春节月相比仍有一定增幅,市场止跌企稳趋势犹存,二手整体涨幅略好于新房。预判后市,克而瑞认为,1月-2月恰逢春节假期,成交较2024年12月稳步回落是大概率事件,不过基于去年基数较低,同比或将持平或回正,短期内沪深杭等依托热盘新房市场热度尚能维持高位。

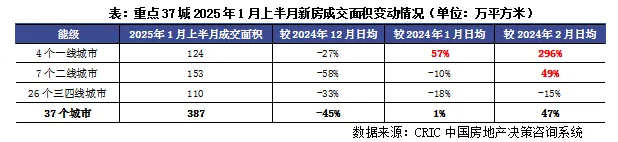

新房层面,2025年1月上半月37城总成交规模达到了387万平方米,较2024年12月日均回落45%,同比2024年1月日均微增1%,与2024年2月春节月相比增幅为47%。二手市场成交环比回落幅度显著小于新房,市场热度延续高位震荡。据CRIC监测数据,重点23城总成交规模达到了479万平方米,较2024年12月日均回落22%,同比2024年1月日均稳增27%,与2024年2月春节月倍增132%。

01 1月上半月一二手房成交环降45%和23%

一线热度保持同比分别增57%和45%

分能级来看,一线政策余温效应犹存,2025年1月上半月成交日均较2024年12月日均回落27%,同比2024年1月日均增长57%,较2024年2月春节月实现倍增。

分能级来看,一线虽然环比降幅略高于二三线,不过与2024年1-2月相比分别增长45%和183%,市场成交热情不减,延续高位震荡。

02 沪广深杭等一二手成交领涨全国

沪深暂无明显降温

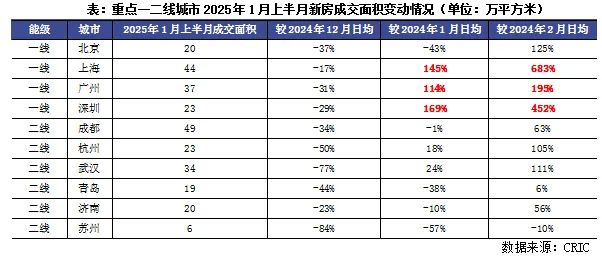

聚焦重点城市2025年1月半月成交,可以看出新政利好型城市诸如上海、广州、深圳、杭州等领涨全国。新房层面,上海、广州、深圳无论是从环比2024年12月日均跌幅,还是较2024年1-2月涨幅来看都显著好于其他城市,整体市场韧性较强。

二手房层面,上海、深圳、杭州表现相对突出,同比2024年1月增幅均超4成,较2024年2月春节月实现了2倍以上增长。

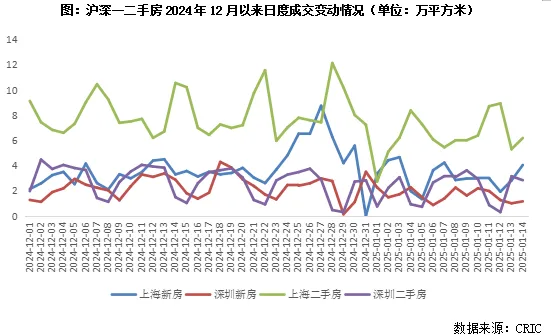

值得关注的是,作为新政直接利好型城市,沪深2025年1月以来日度一二手房成交量暂未出现明显的下行行情,短期内市场余温延续,新房凭借提质缩量优质盘入市维持市场热度,而二手房更多通过以价换量保持成交高位。

03 1月推盘提质缩量促进沪深杭新房高热延续

京广热度转降后劲不足

聚焦重点城市2025年1月上半月新房开盘加推情况,可以发现,诸如上海、深圳、杭州等开盘“提质缩量”促进市场高热延续,其中上海、杭州项目平均开盘去化率均在6成以上,上海环比2024年12月增长18pcts,深圳虽环比微降6pcts,但2025年1月上半年项目平均去化率仍显著好于2024年1-2月和2024年全年均值。相较而言,北京、广州等市场热度明显转降,去化率仅略高于2024年春节月,增长后劲略有不足。

核心城市诸如上海、深圳、杭州项目分化持续加剧,主要依托核心区优质改善盘和高性价比刚需盘支撑市场热度,下表克而瑞罗列了沪深杭去化率超6成的项目,可以看出,

热销项目大体分为两类:一是核心区域改善和高端盘,诸如上海黄浦区上海壹号院(锦园)、深圳宝安区都市茗荟花园二期等项目售价都超10万元/平,凭借区域和产品力优势实现热销;二是高性价比刚需刚改盘,区位一般,主要凭借价格优势实现热销,诸如深圳龙岗区阅云境广场、杭州临平区滨江杭铁·滨杭滨纷城等项目。