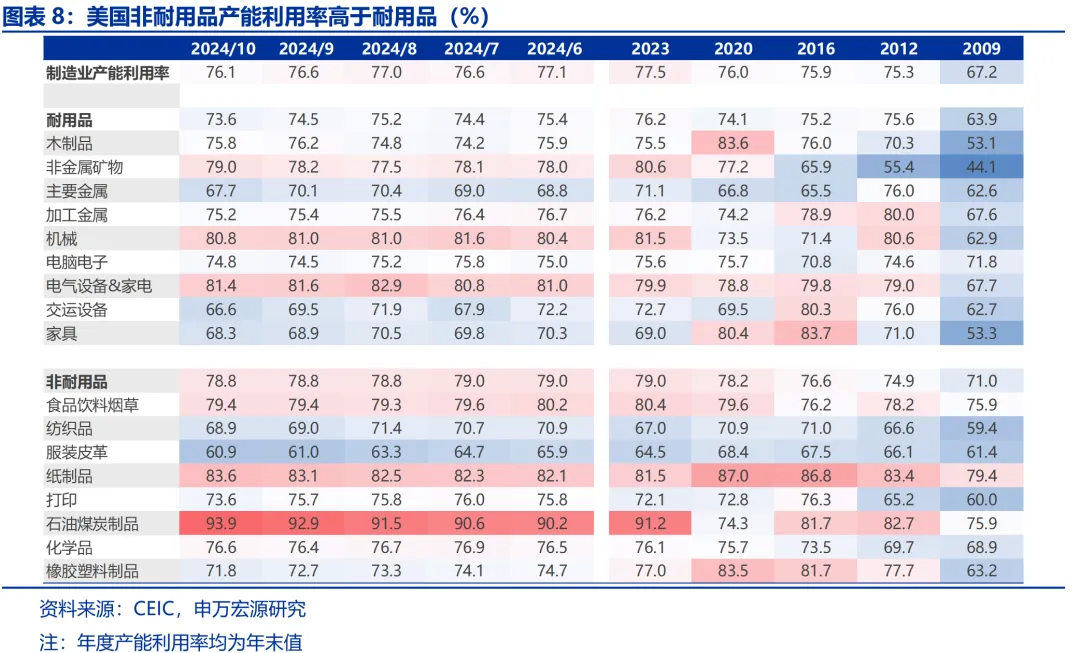

01美国制造业回流了吗?

美国制造业“回流”的目的是为了应对上一轮全球化所造成的制造业“空心化”。制造业回流并不存在一个明确的定义,而是一个自金融危机以来美国为了应对制造业“空心化”所提倡的“政策目标”。美国对于制造业回流的呼声不断提升,对应“外包”热度不断回落,标志着90年代以来美国,乃至海外发达经济体深度参与全球化,将本国产业外包至新兴国家的历程趋于结束。

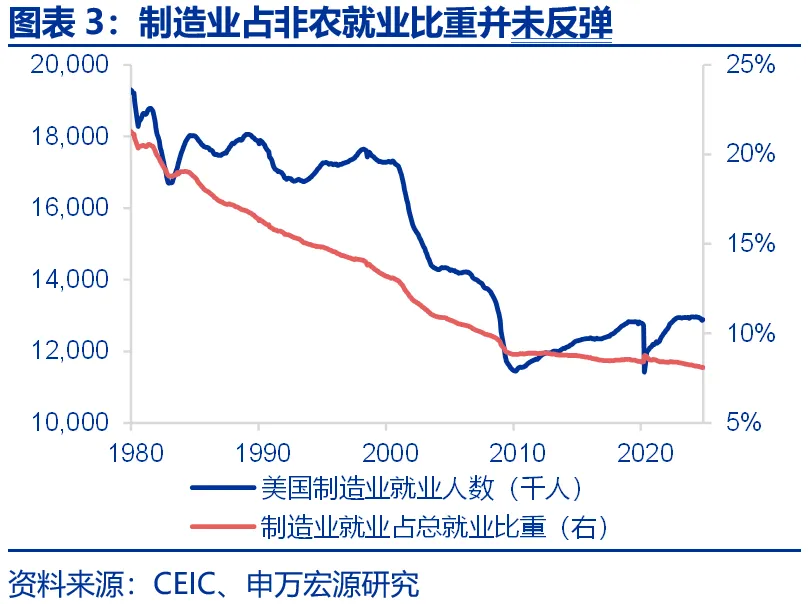

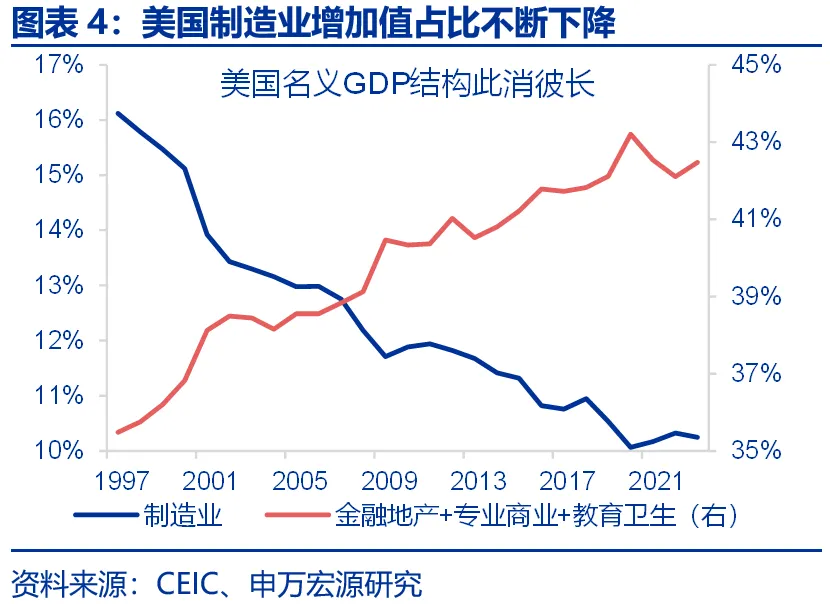

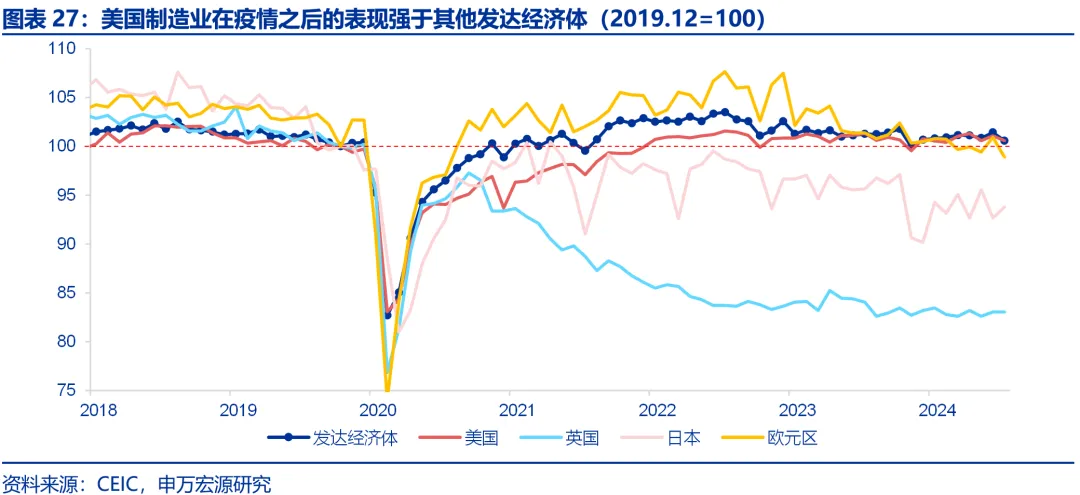

美国制造业是否实现了复兴?从数据上来看,美国制造业增加值、就业比重仍不断下滑,而服务业占比提升,显示美国经济不断“脱实入虚”,制造业并未实现“复兴”,2009年以来制造业就业的改善更多是在绝对人数的提升上。美国制造业就业占总就业比重仅8.1%(2024年11月水平),制造业占GDP比重仅略高于10%(2023年水平),但制造业就业人数从2009年的低点不断回升。

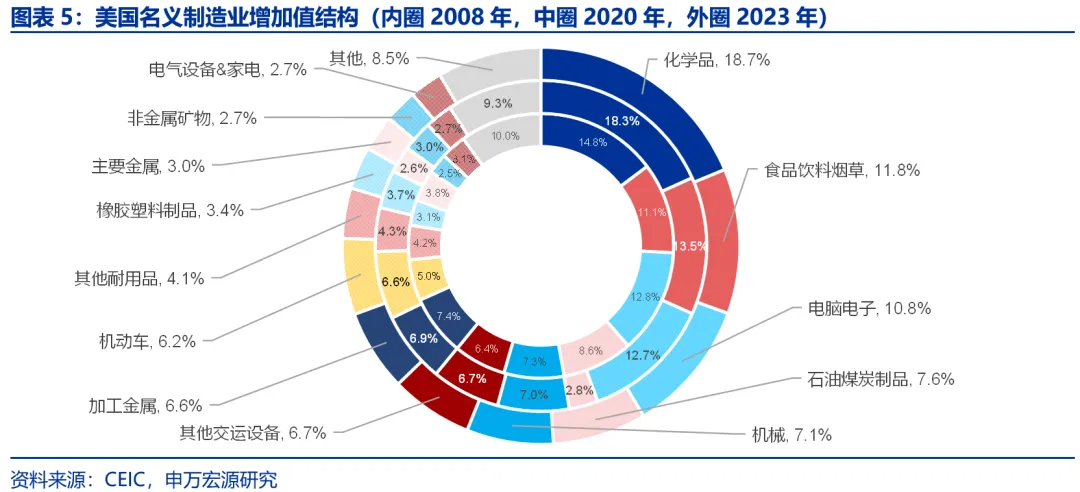

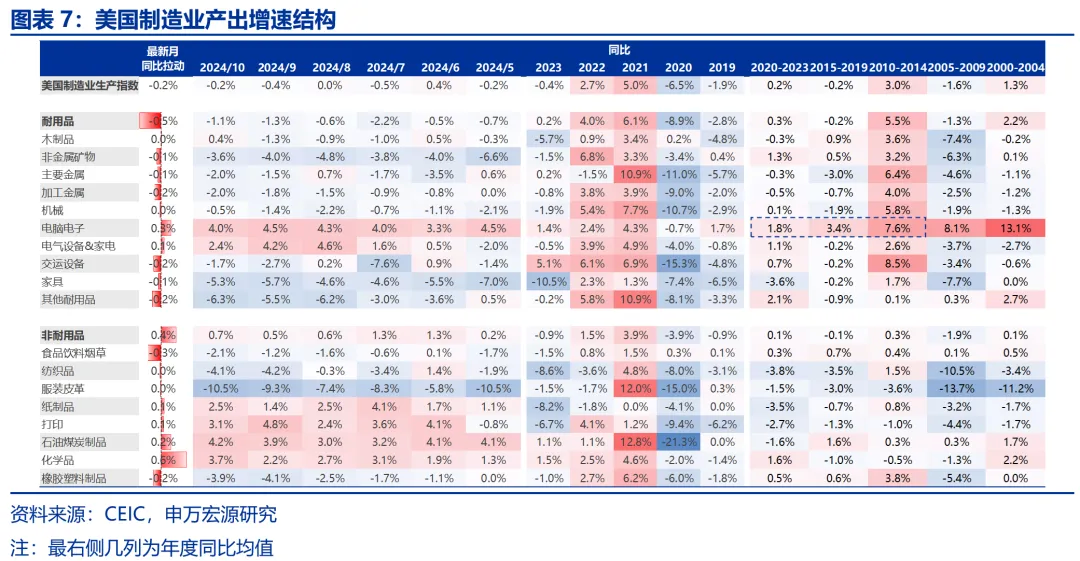

美国制造业虽然整体性难以回归历史高峰,但从结构上看有何亮点?综合增加值、就业、制造业产出等指标,可见2009年至今美国制造业中化学品、食品饮料、机动车(交运设备)综合表现更优,电脑电子行业更多体现在制造业产出增速较高。

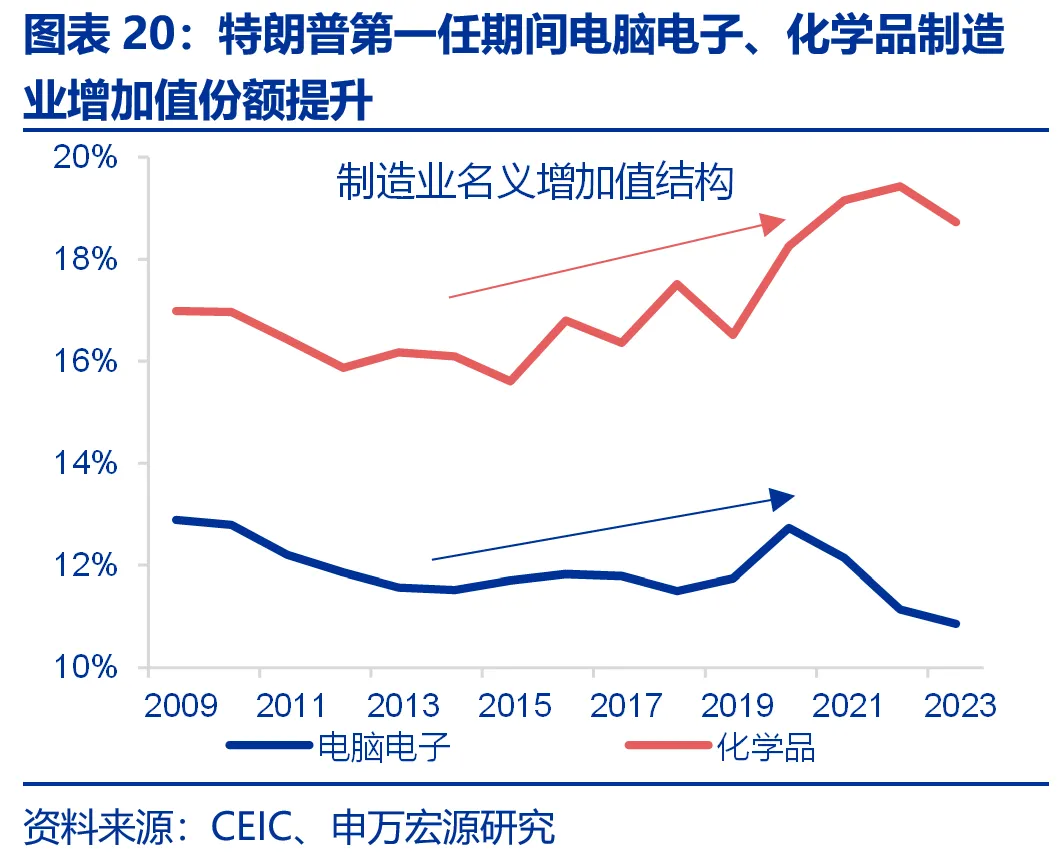

1)增加值角度,2009年至今,美国制造业增加值结构更多向化学品、食品饮料、机动车集中,而非电脑电子业。虽然美国制造业增加值占GDP比重不断下移,但从制造业增加值结构来看,化学品、机动车、食品饮料烟草占比自2009年以来明显提升,幅度分别达4.0、1.2、0.7个百分点,而电脑电子业占比明显下降,从12.8%回落至10.8%。

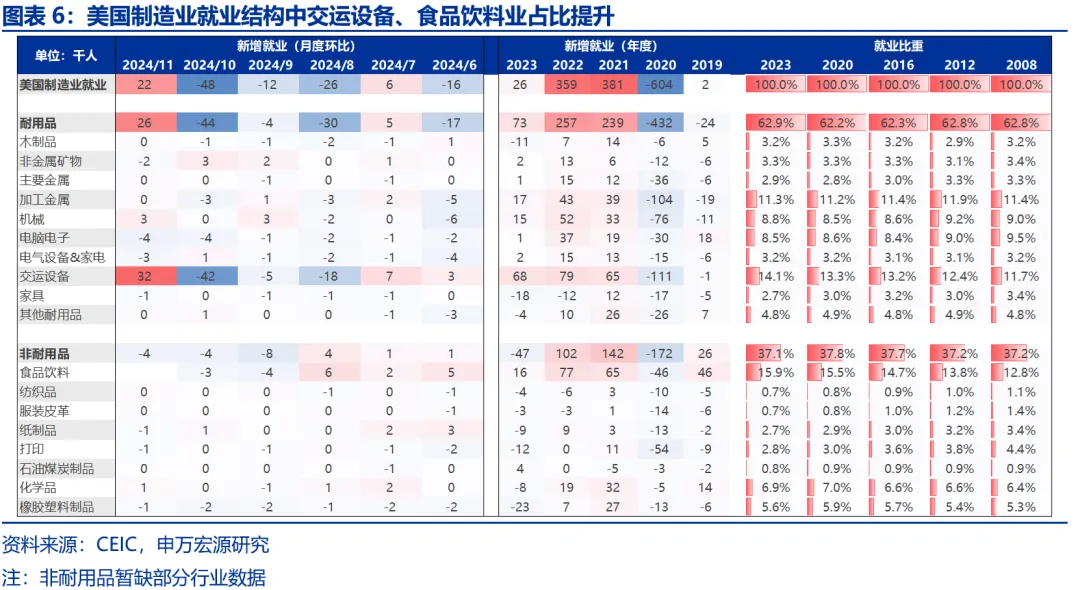

2)就业上,和增加值结构变化类似,2009年至2023年末,美国制造业就业更多向交运设备、化学品、食品饮料集中,电脑电子等就业占比反而回落。当前美国制造业就业更集中于食品饮料、交运设备、加工金属。自2009年至今,食品饮料、交运设备、化学品占制造业就业比重分别上升了3.1、2.4、0.5个百分点,而打印出版、电脑电子产品占制造业就业占比分别下降了1.6、0.9个百分点,即便从2021-2023年期间来看,电脑电子产品占比仍然是回落的。

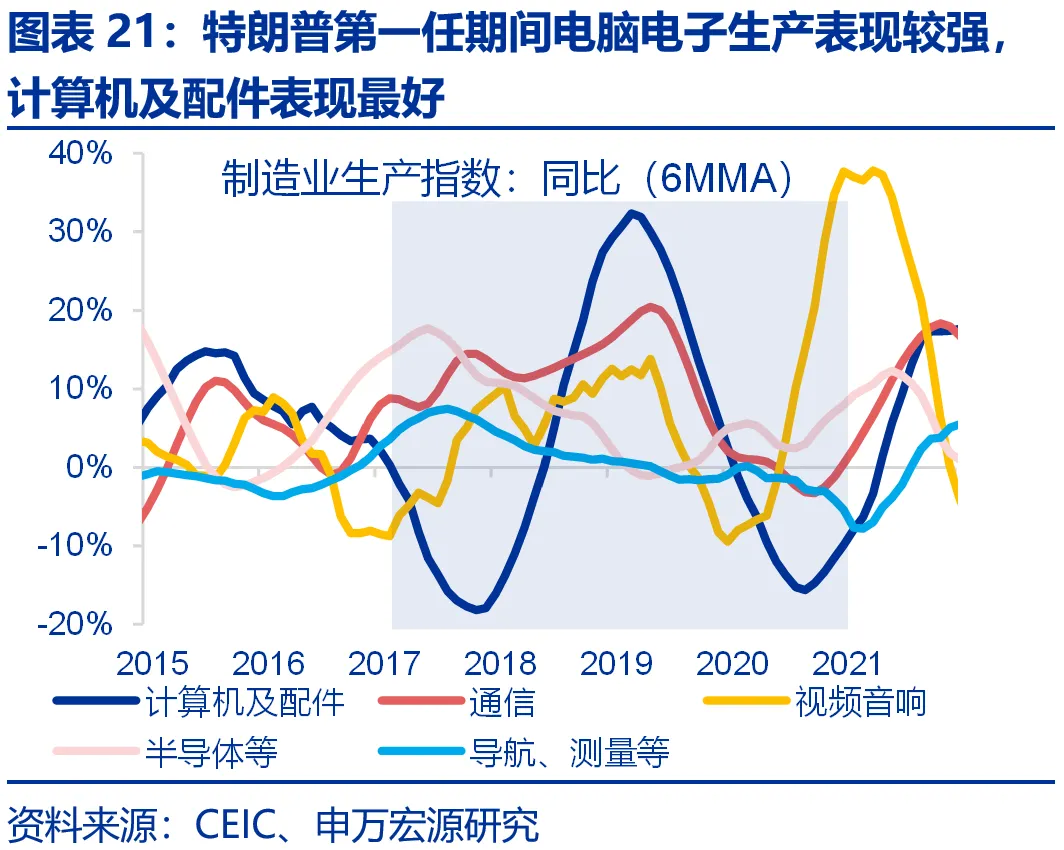

3)制造业产出增速角度,电脑电子业自2009年以来是一大亮点,其次为交运设备。虽然从就业、增加值角度来看,美国制造业亮点都在食品饮料、交运设备、化学品此类行业,但从制造业产出增速角度来看,2009-2023年产出改善最为显著的却是电脑电子产品,其次才是交运设备、食品饮料烟草,可见虽然电脑电子就业占比、增加值占比下降,但产出是一大亮点,这一特征在2024年也较为显著。

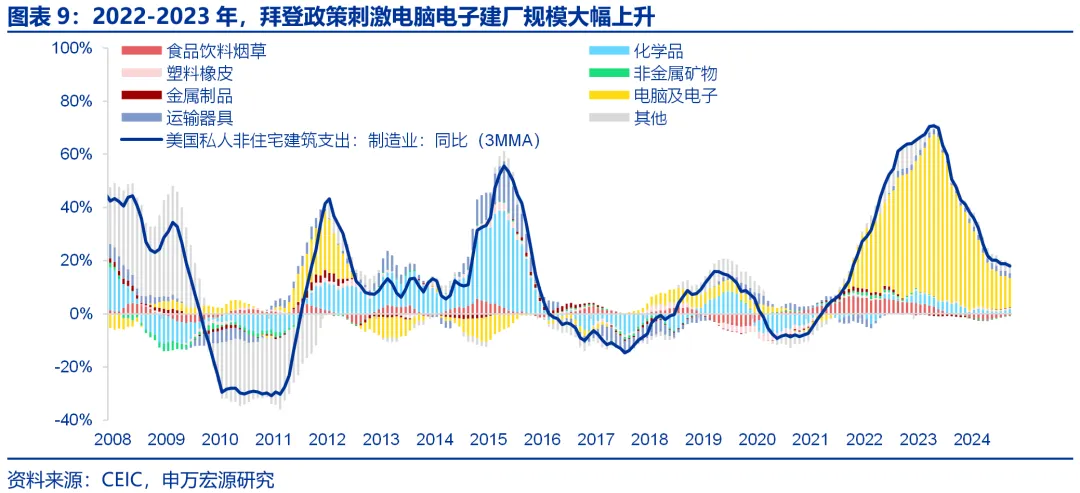

根据上文分析,2009年以来,美国并不存在总量意义上的制造业复兴,但在结构上出现了一定变化,从投资上如何观察?三大视角:建筑投资、设备投资、FDI,或可对应美国化学品、电脑电子制造业改善。

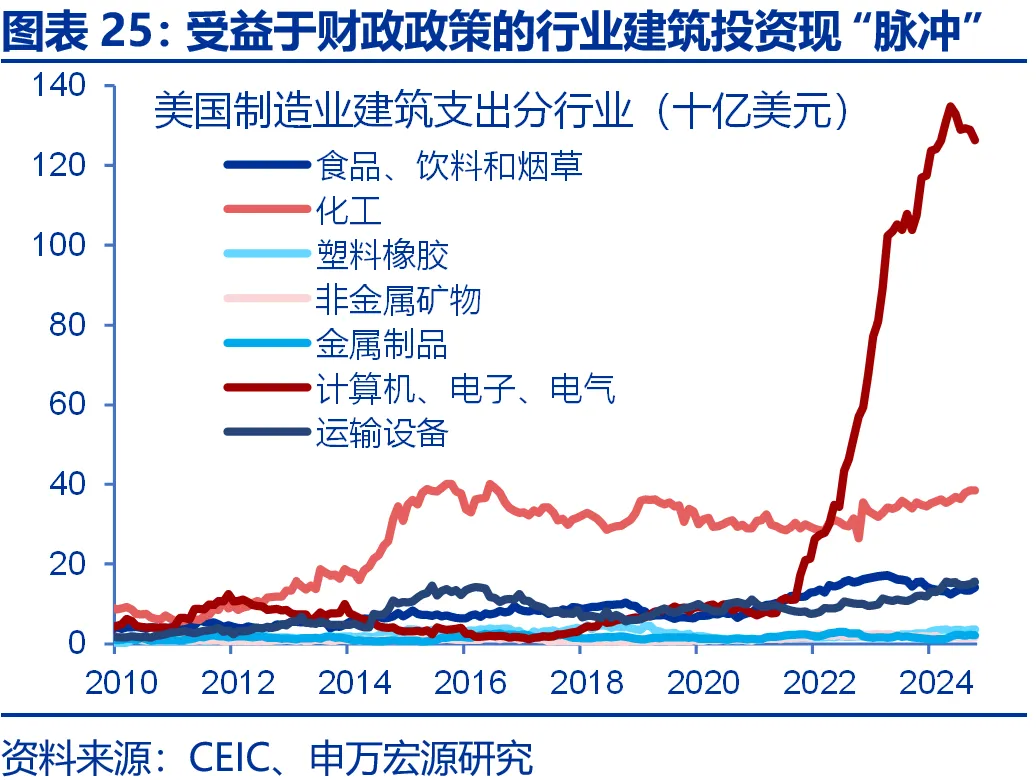

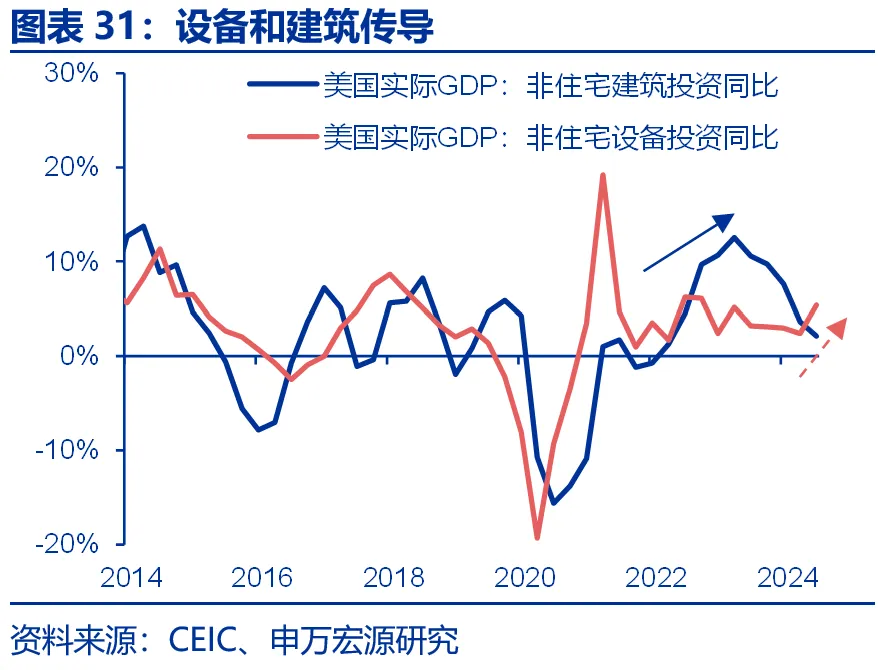

1)制造业建筑投资角度,2015年的高峰是由化学品推动的,但2022-2023这一波高峰则是由电脑、电子行业推动,反映拜登法案刺激下半导体行业建厂等活动。

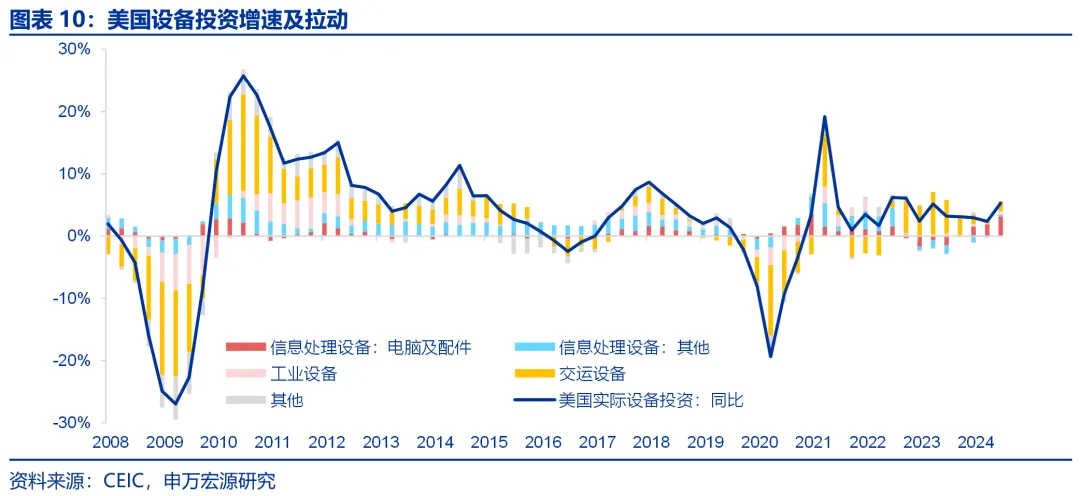

2)制造业设备投资角度,奥巴马任职期间机动车(交运设备)设备投资明显改善,设备投资增速在特朗普第一任期内的2018年亦出现高点。从近期数据来看,美国设备投资增速中来自于电脑及配件的拉动改善,可能反映的是电脑电子制造业回流,对应2022-2023年的建筑投资高峰。

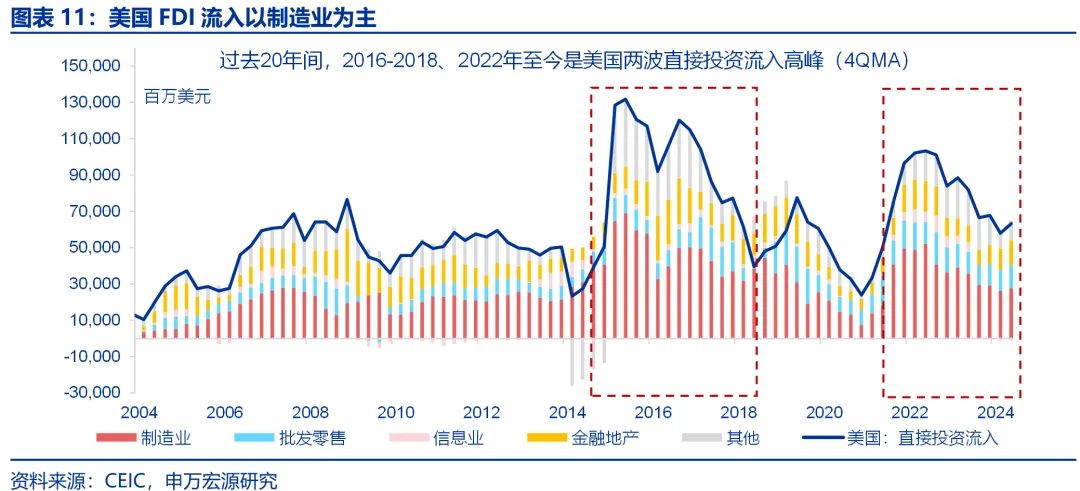

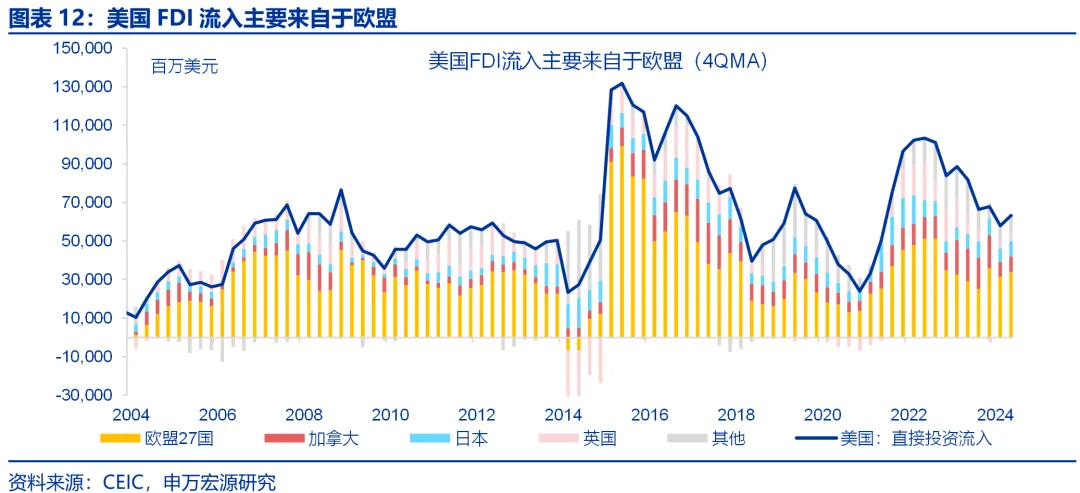

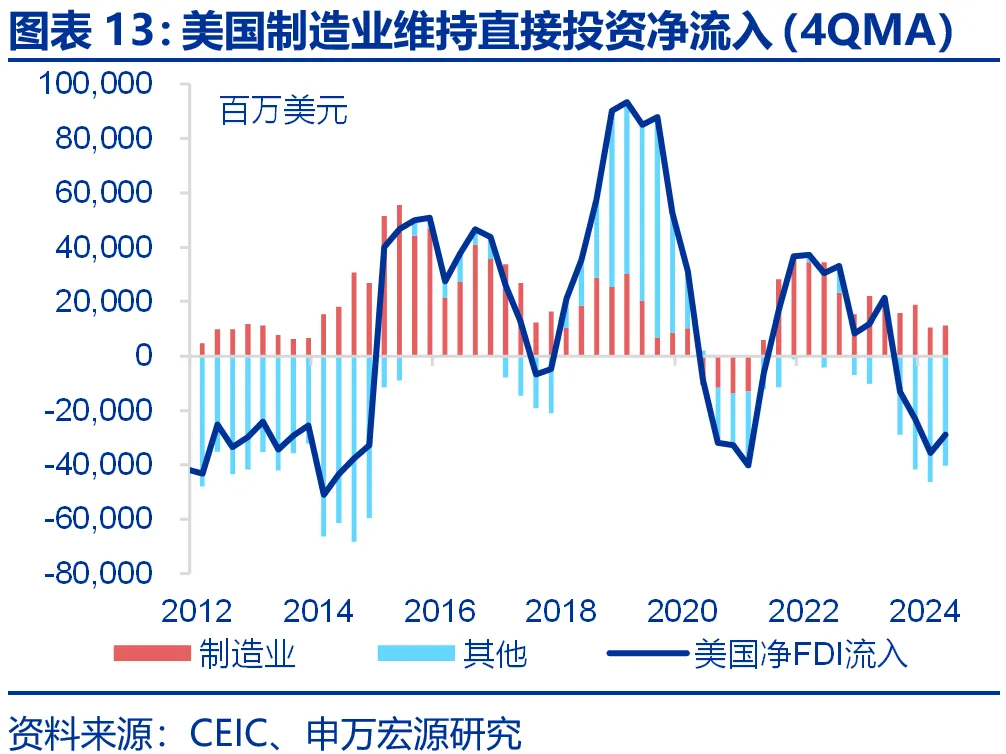

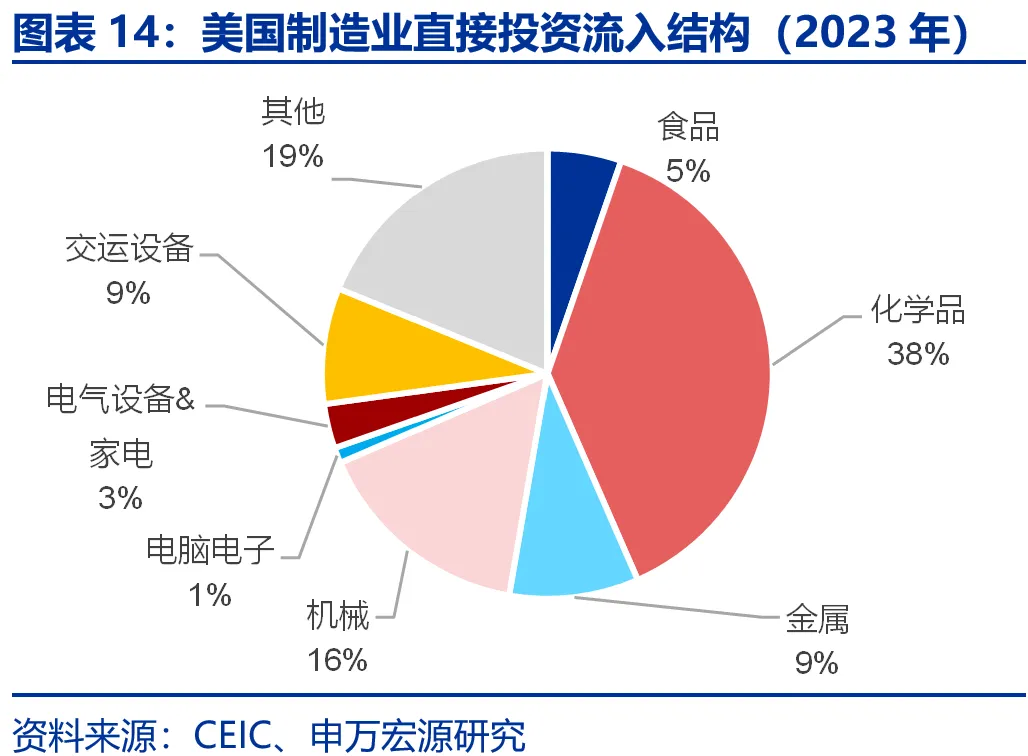

3)直接投资角度,在过去20年间,2016-2018年、2022年至今是美国两波直接投资流入的高峰。从FDI流入结构来看,制造业均是主要行业。若考虑进FDI流出后的美国“净FDI流入”,也能够观察到同样的两波制造业高峰。进一步拆分,可观察到制造业流入中以化学品行业为主,可能反映欧洲传统重化工向美国转移的趋势,特别是俄乌冲突爆发之后。

02政策如何推动美国制造业回流?

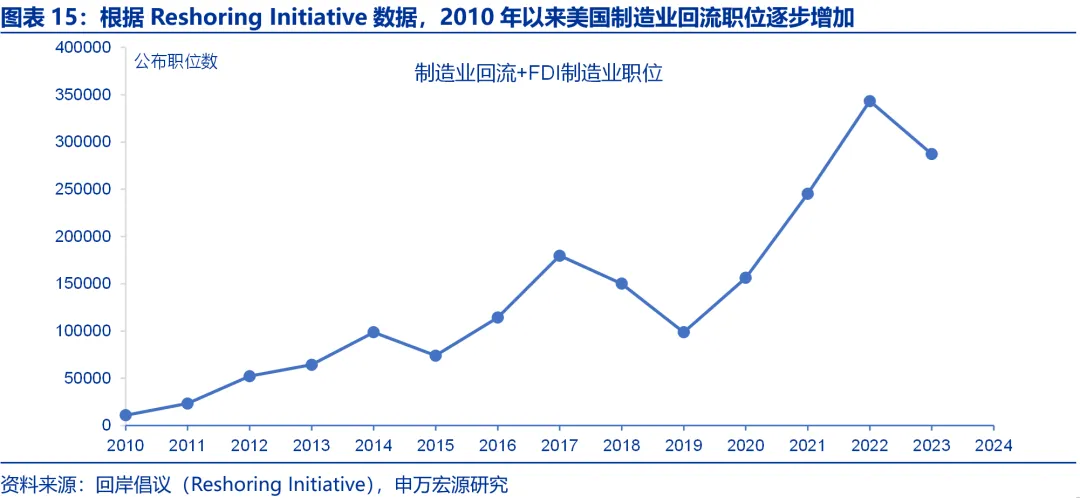

推动美国制造业复兴、回流的政策自奥巴马时代就已经开始,并贯穿了特朗普1.0以及拜登任期。因此,美国制造业回流政策可分为“三阶段”。根据Reshoring Initiative数据,美国制造业“回流”的就业数量逐步提升,对应官方非农口径下制造业就业占比在2010年以后下滑趋缓。

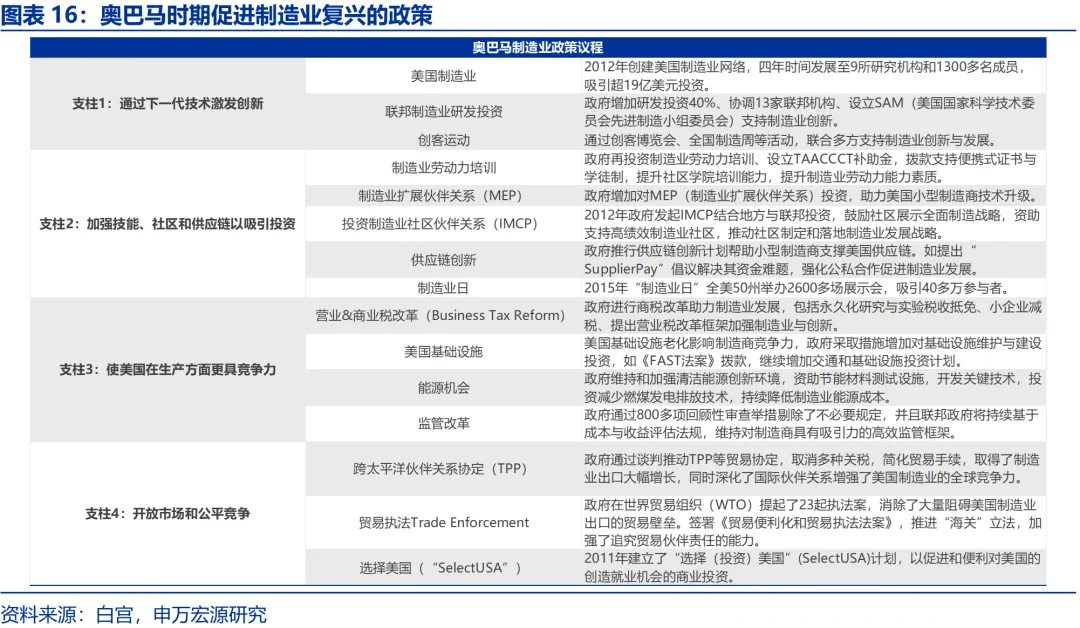

奥巴马政府(2009-2016)制造业政策更侧重基建、清洁能源、研发等,让美国制造业更具竞争力。在奥巴马任期期间,其制造业政策从最开始的救助汽车产业(克莱斯勒与通用),演变为后期的小企业减税、税收抵免、支持高科技制造业创新、基建投资、清洁能源等,后者标志性政策为2009年的《重振美国制造业框架》、2014年的《振兴美国制造业与创新法案》、2015年的《修复美国地面运输法案》等。

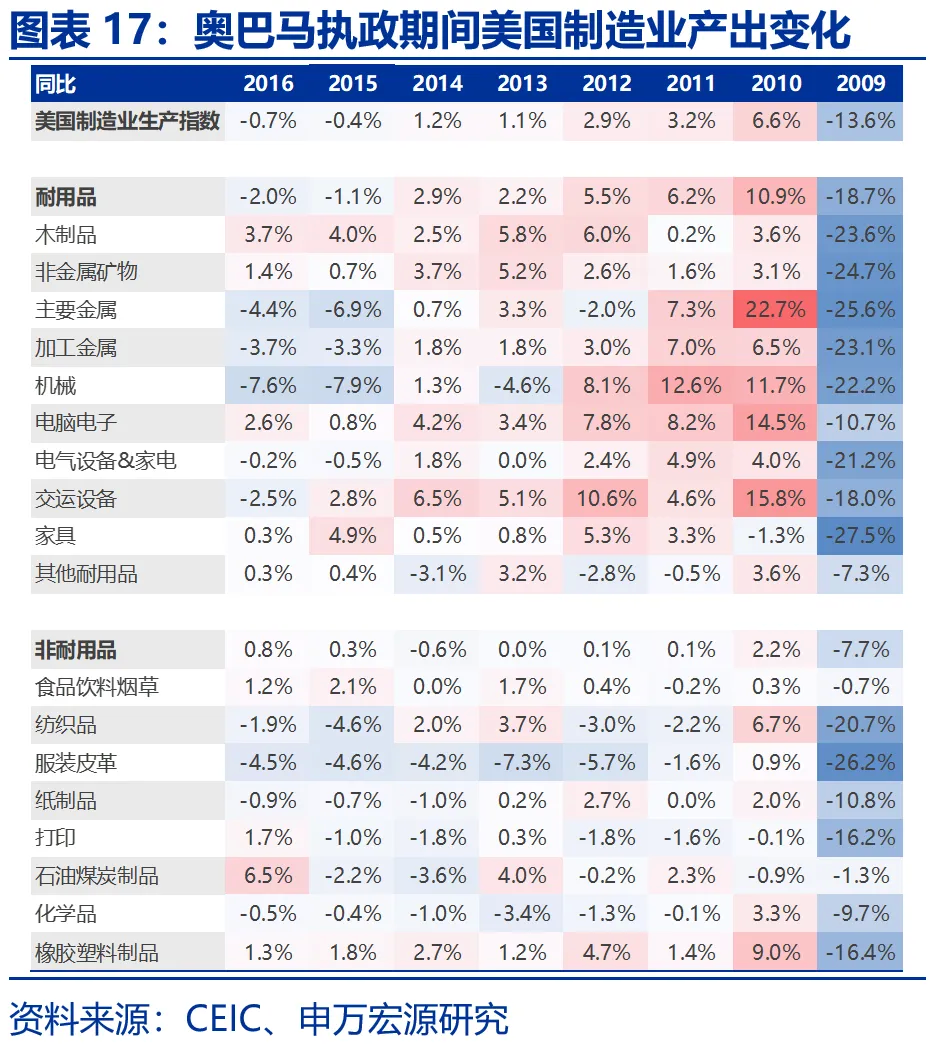

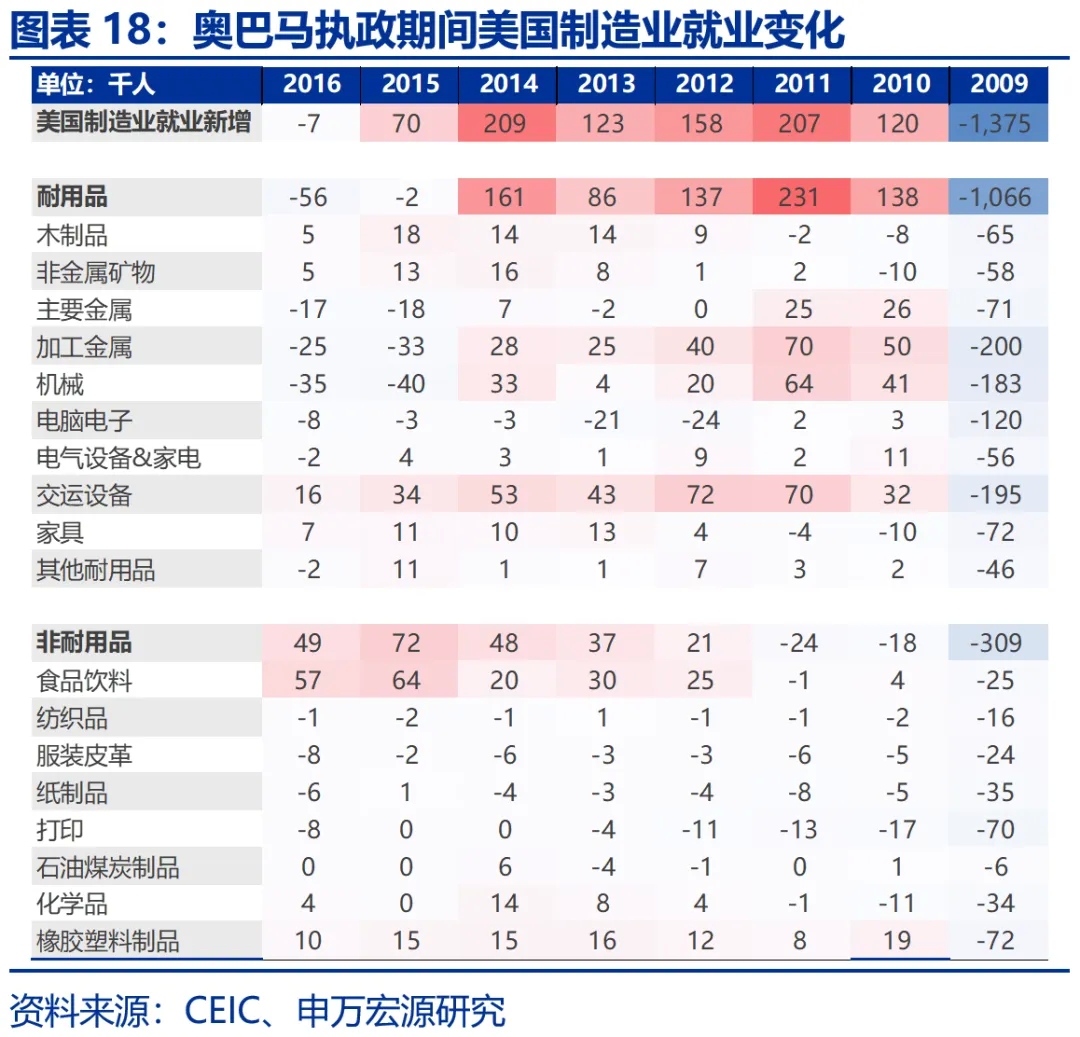

从经济效果上,奥巴马制造业政策主要体现在三方面,一是汽车制造业企稳改善,体现在汽车就业、产出增速、GDP增加值占比明显改善,其次为食品饮料业;二是奥巴马任职期间出现了以制造业为主的FDI流入高峰;三是2012-2016年出现一波以电脑电子、化学品为主的制造业建厂高峰。

特朗普第一任期期间(2017-2020),其制造业回流政策主要侧重于减税与关税,并且支持传统化石能源。特朗普标志性减税政策无外乎《2017年减税和就业法案》,将企业所得税从35%降低至21%,同时特朗普废除多项奥巴马时期的清洁能源法案,转而支持化学燃料行业发展。贸易领域,特朗普在全球范围内实施惩罚性关税,主要关税手段仍被拜登政府继续实施。

特朗普“制造业回流”政策效果更多体现在电脑电子、化学品行业。从经济效果来说,减税支撑下,特朗普第一任期内电脑电子、化学品制造业占制造业增加值比重分别提升0.9、1.5个百分点,电脑电子制造业生产指数增速在此期间也表现较好。从就业角度,特朗普四年任期间食品饮料、化学品、电脑电子制造业占总制造业就业比重分别提升0.8、0.4、0.2个百分点。

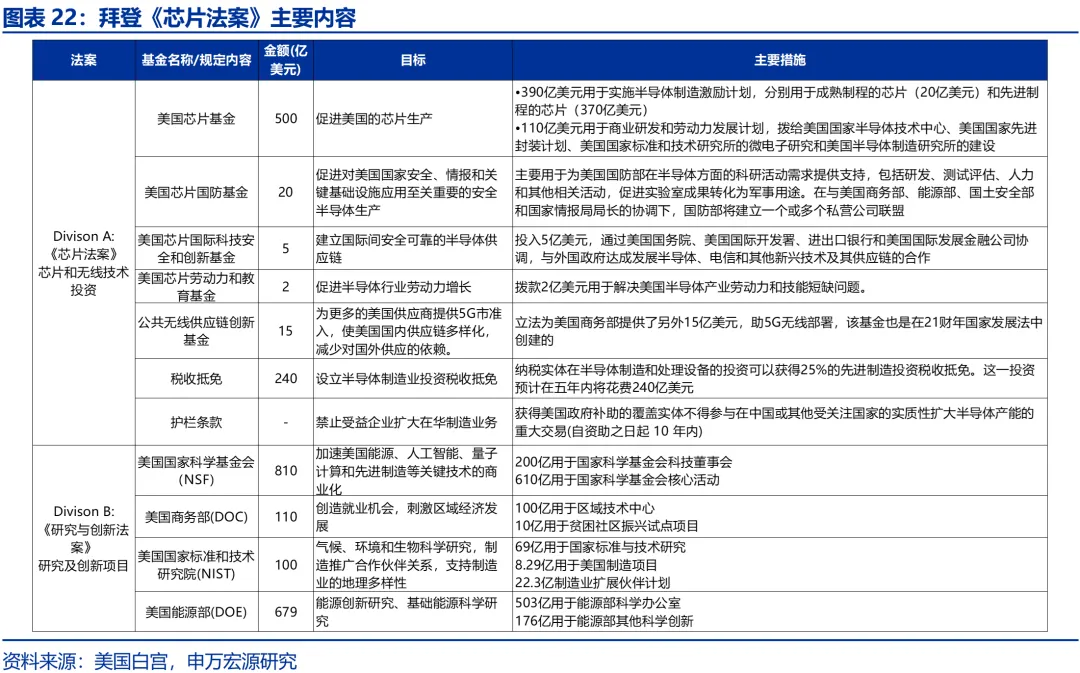

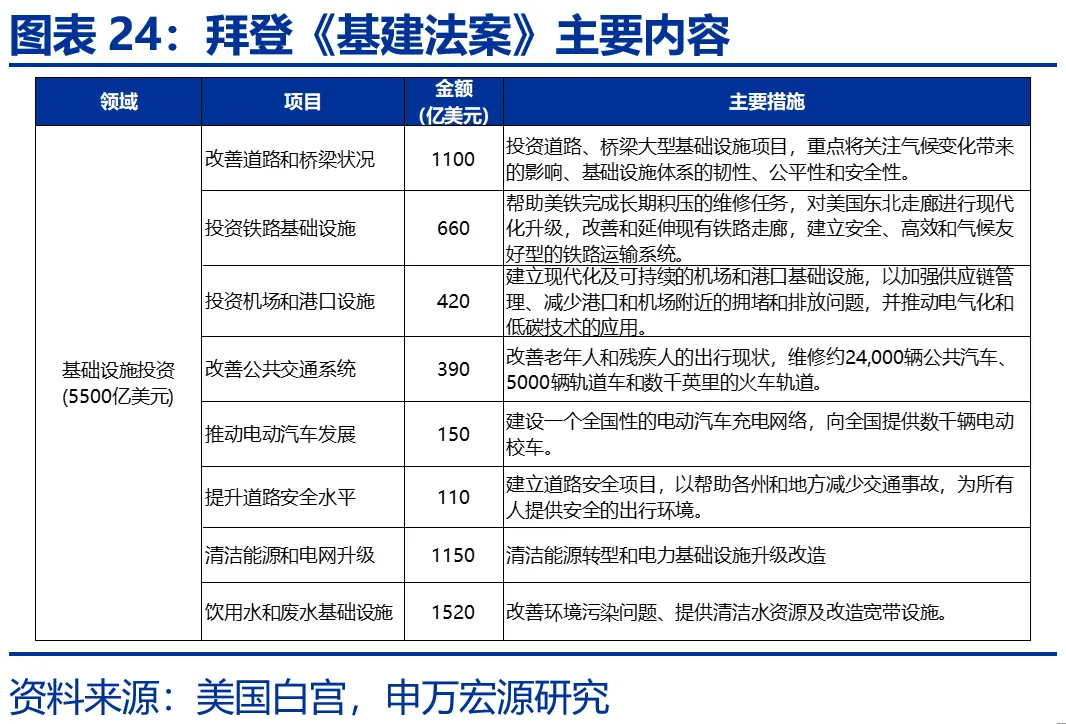

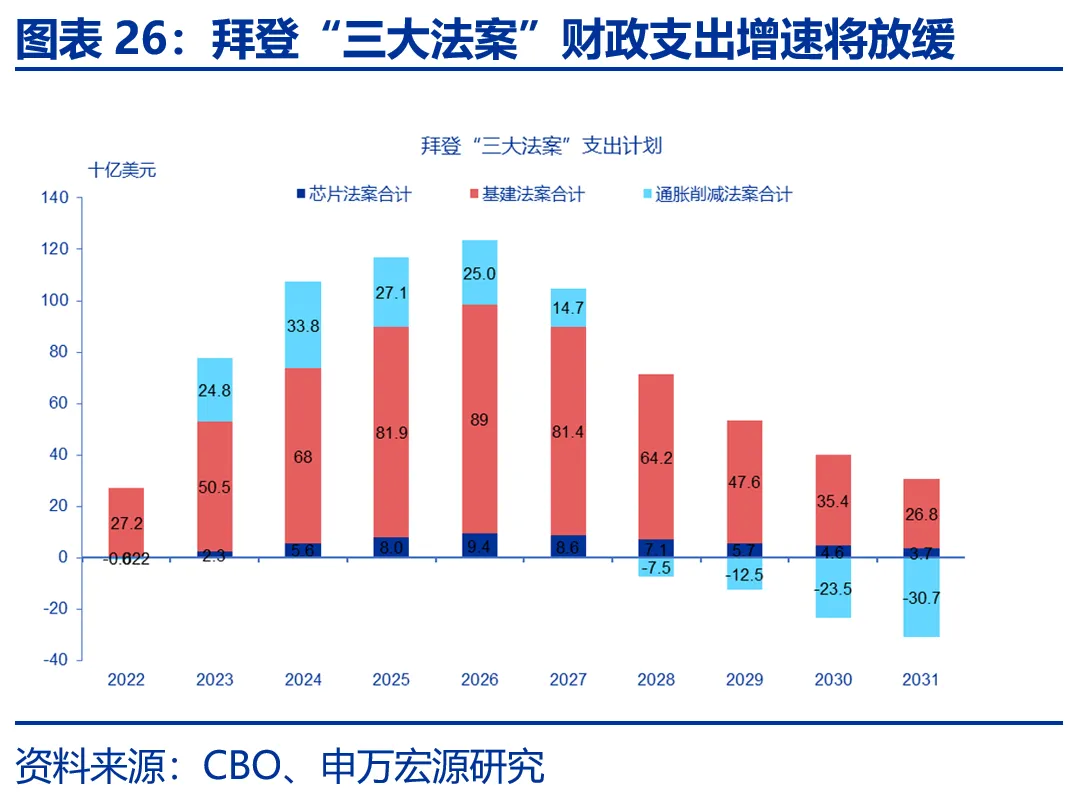

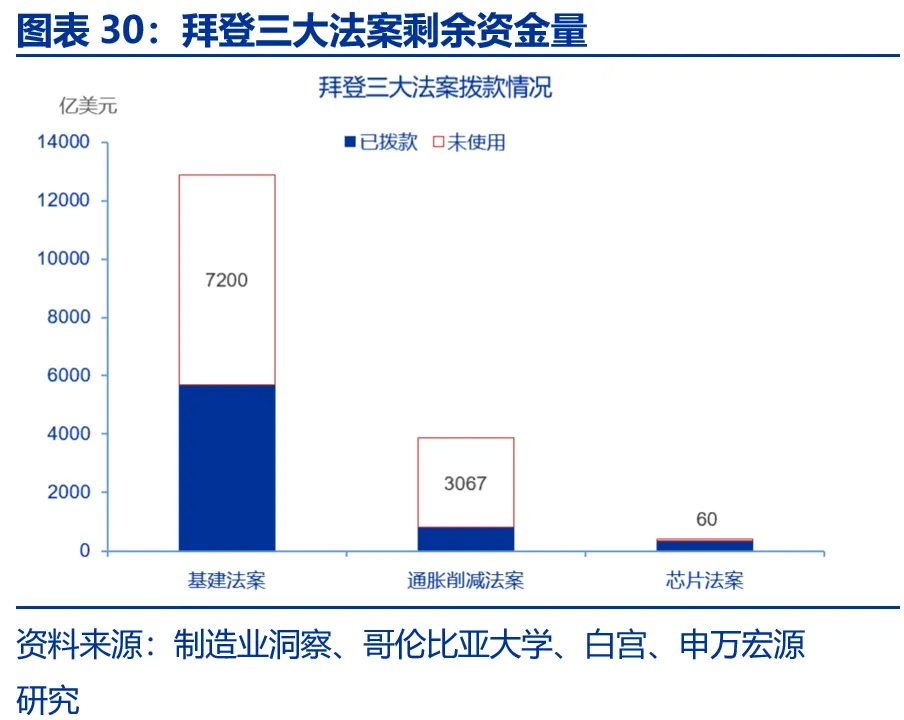

拜登任期期间(2021-2024),美国制造业“回流”政策仍具备奥巴马时代的基建、清洁能源等特征,但拜登更为强调为制造业提供产业补贴,体现在拜登“三大法案”:基建法案、芯片法案、通胀缩减法案。三大法案总支出规模约1.2万亿美元,其中《基建法案》支出规模约5500亿美元,主要投向道路、桥梁、铁路、宽带、电力设施等基础设施领域。《芯片法案》支出规模2500亿美元,主要投向半导体领域。《通胀削减法案》支出规模约4330亿,主要投向清洁能源与环境领域。

拜登制造业回流政策对于制造业建筑投资、吸引FDI流入的影响立竿见影。自2022年以来,美国受益于财政政策的行业建筑投资出现“脉冲”,主要集中在电脑电子行业,根据CBO测算,拜登“三大法案”支出力度将在2026年达到高峰,而后逐步回落。在FDI流入方面,自2022年以来,流入美国的直接投资规模大幅上行,其中以制造业为主体,其结构以化学品行业为主。拜登任职期间(截止2023年末),制造业增加值内部份额上升的行业主要为化学品、主要金属等,就业方面主要为交运设备、食品饮料、机械等。

总结来说,奥巴马、拜登推动制造业回流的政策更为注重基建、清洁能源、补贴,吸引FDI流入的效果也更好。特朗普推动制造业复兴的政策则有鲜明的不同,在上一任期之中更多采取了关税、减税的手段。当然,特朗普通过关税作为筹码与中国达成的“第一阶段协议”执行情况并不乐观,特朗普对于制造业的帮助可能更多集中在减税层面,在经济上更多体现在电脑电子、化学品行业产出、就业、增加值占比改善。

03展望未来,美国制造业“回流”是否是泡影?

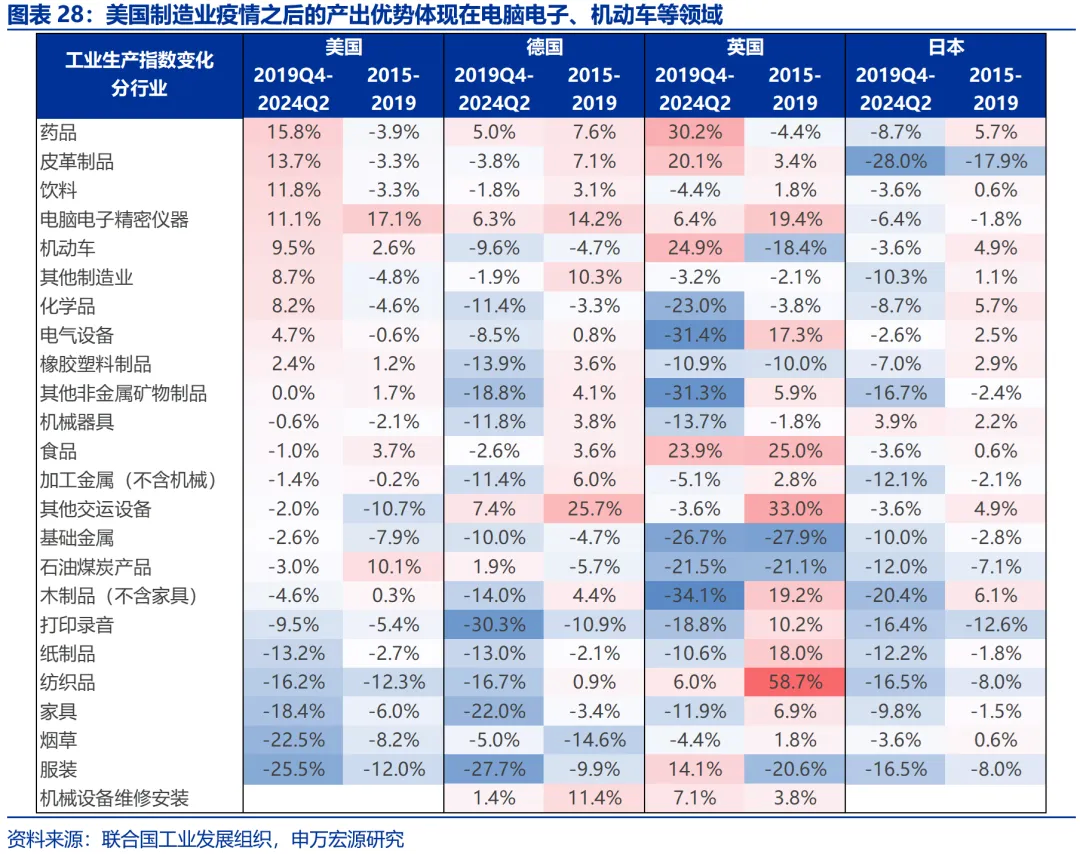

回顾历史,美国制造业虽然无法在整体上逆转制造业就业占比、制造业增加值占比回落的趋势,但的确对美国疫情之后的制造业恢复强势有所帮助,特别是从和其他发达经济体的对比中能看出。但是,这一趋势能持续吗?在发达经济体内部,美国在疫情后工业生产的改善主要集中在药品、皮革制品、电脑电子、机动车,且美国最近5年产出改善的行业远多于德国、英国、日本。

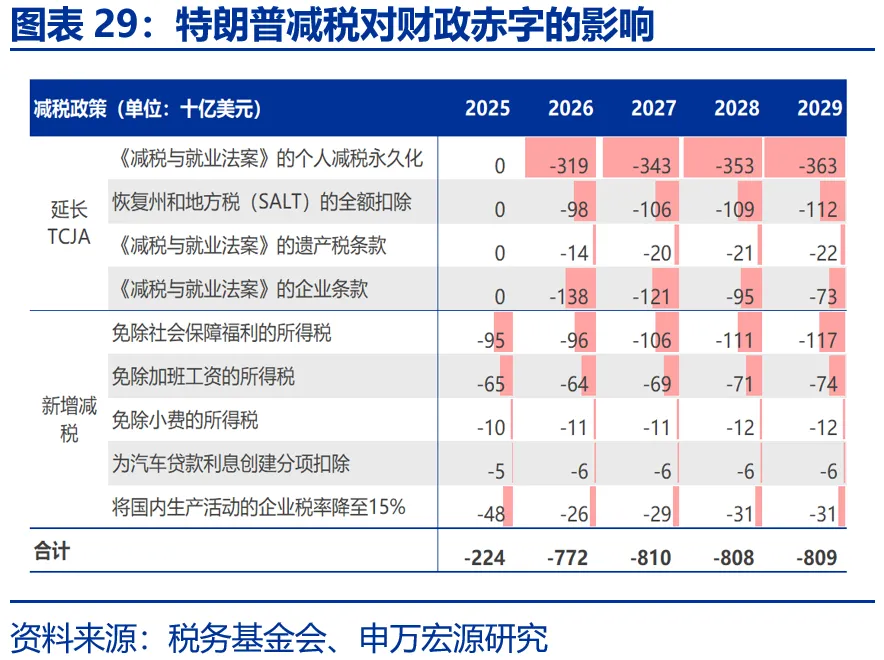

第二任期开始之后,特朗普可能如何继续推进制造业回流?特朗普可能会从几个方面促进美国制造业改善:1)贸易方面,将关税作为筹码,推动美国制造业国产替代,或者扩大美国制造业出口市场;2)税收政策改革,即通过减税提升美国制造商企业扩张意愿,同时可能也会包括利息扣除、费用化资本投资等措施;3)监管放松,减轻美国企业的合规负担,特别是放宽环境法规,刺激传统能源、制造。

此外,对于拜登的“遗产”,特朗普还可能削减《通胀削减法案》中的新能源车补贴、重新分配《芯片法案》中的半导体补贴,为其减税法案铺路。《芯片法案》得到了两党的共同支持,特朗普也明确表示支持加强美国半导体产业,明年可能会调整剩余资金的优先级和分配方向,而非直接取消支出。《通胀削减法案》直接投资资金约3860亿美元,截至2024年9月,已拨款资金占比约21%。特朗普大选期间表示将取消《通胀削减法案》的新能源汽车补贴。

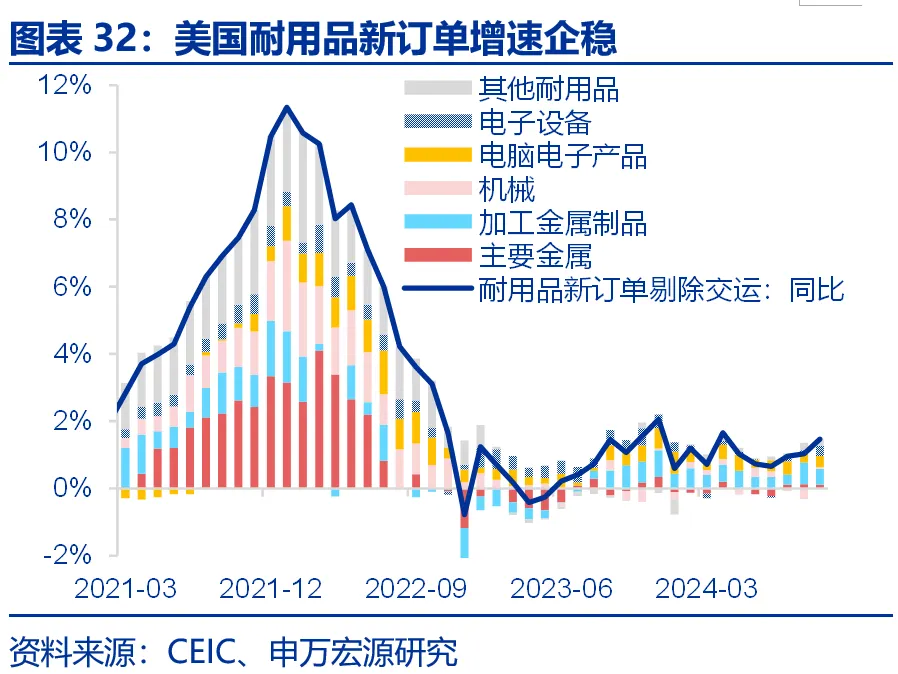

展望2025年,美国设备投资可能继续受益于前期厂房建设的传导,根据特朗普上一轮任期经验,电脑电子、化学品行业可能会出现制造业产出、就业、增加值的改善,但美联储转鹰、金融条件转紧是最大的短期风险。从数据上来看,在2022-2023年美国制造业建筑投资的高峰之后,2024年美国设备投资出现明显改善,但是,设备投资、制造业生产短期内最大的逆风可能来自于美联储转鹰、金融条件转紧的风险。这是源于特朗普2.0驱逐移民、减税、关税政策预期下的美国“再通胀”压力。

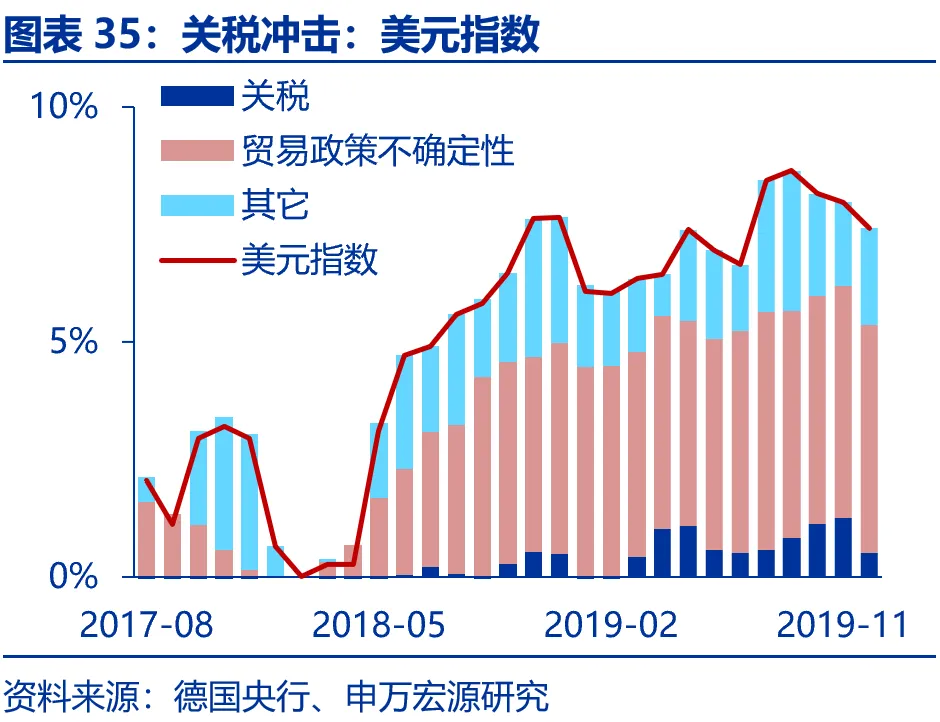

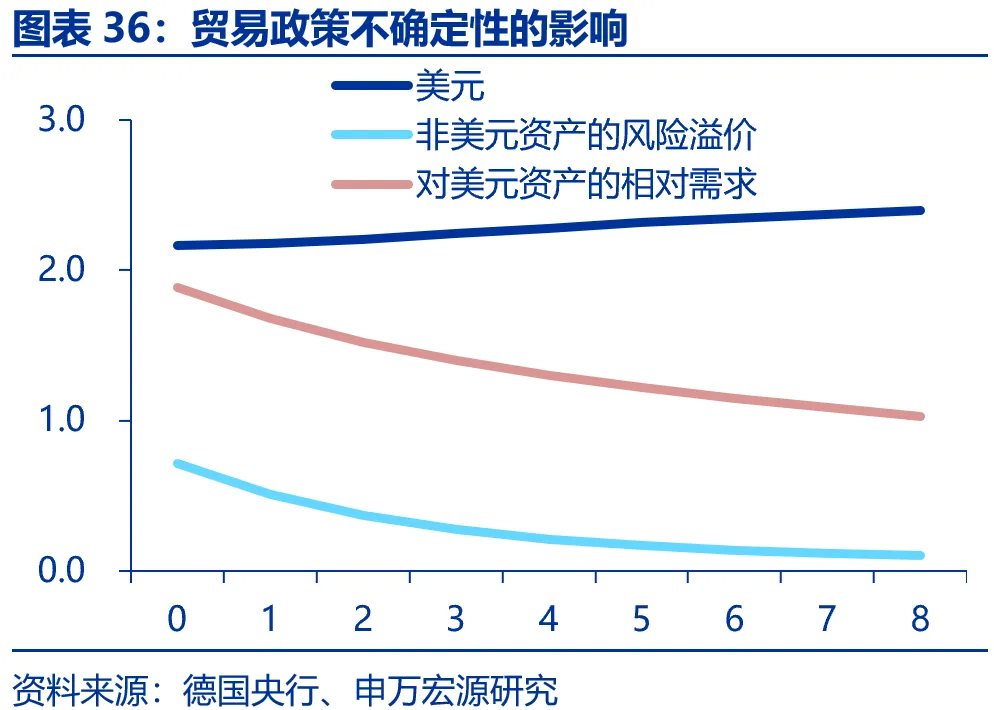

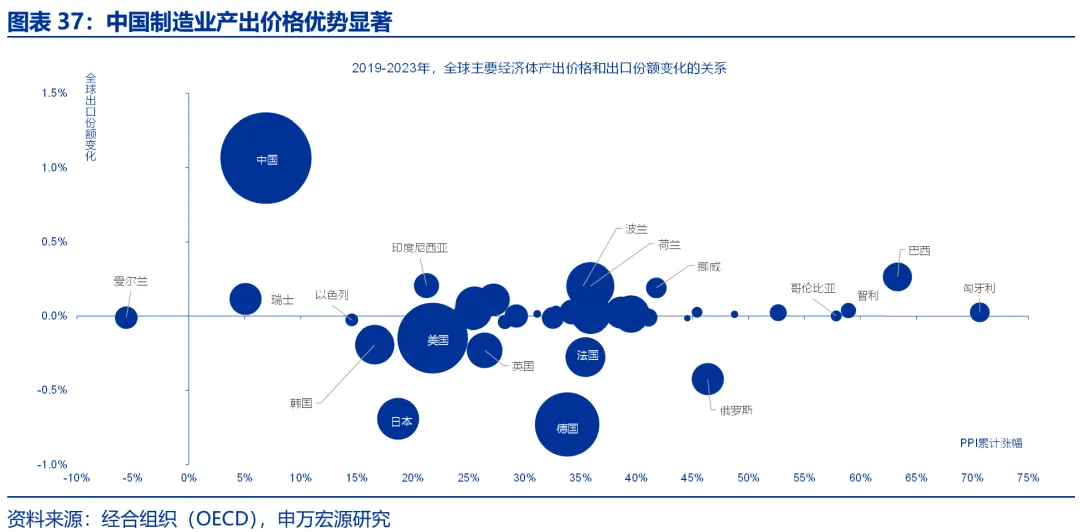

从更长远的角度,美国制造业回流还面临两大“难题”,分别为强美元和高成本。1)美元走强可能导致美国商品出口、制造业竞争力下降。上文提到特朗普政策可能推升通胀,导致美联储降息受限,这可能同时导致美元指数走强,而强美元不但会部分对冲关税改善国际收支的效果,还会降低美国商品出口竞争力。也就是说,特朗普越倾向于通过关税来平衡贸易赤字,美国制造业全球竞争力可能会更低,到最后可能培育的并非是经济增长的新动能,而成为美国经济的“低效产能”。2)从成本端考虑,无论是人工成本还是产出成本,中国均较美国具备更大优势,过去两年不断传出的拜登法案推动的制造业“回流”低于预期就是一个例子。

风险提示:

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储再次转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

本文来源自:申万宏源宏观;智通财经编辑:刘璇。