盘中股价暴力拉升逾70%,后又迅疾下杀跌幅超6%,力盟科技(02405)在1小时之内让投资者坐了一把刺激的“过山车”。

智通财经APP观察到,11月6日开盘后15分钟内,力盟科技股价突现暴力拉升,盘中涨幅一度突破70%,达到75.26%;随后半小时内力盟科技股价涨幅迅速回落至30%附近。早盘时间10点17分左右,在涨幅回升至56.25%后,力盟科技股价突然大幅跳水,股价跌至最低2.33港元,较当日最高点4.78港元,跌去51.25%。

最终力盟科技收跌4.04%,成交量2828万股,成交额达到1亿港元,结束了“魔幻的一天”。

谁开启了此次“过山车”行情?

今年以来,力盟科技的港股市场表现整体处于波动下行状态,截至11月5日收盘,其股价年初至今跌幅已达49.63%。尤其5月底之后,公司股价已然呈现低位横盘形态,且日均成交量鲜有超过400万股。这也就让11月6日的走势表现显得格格不入。

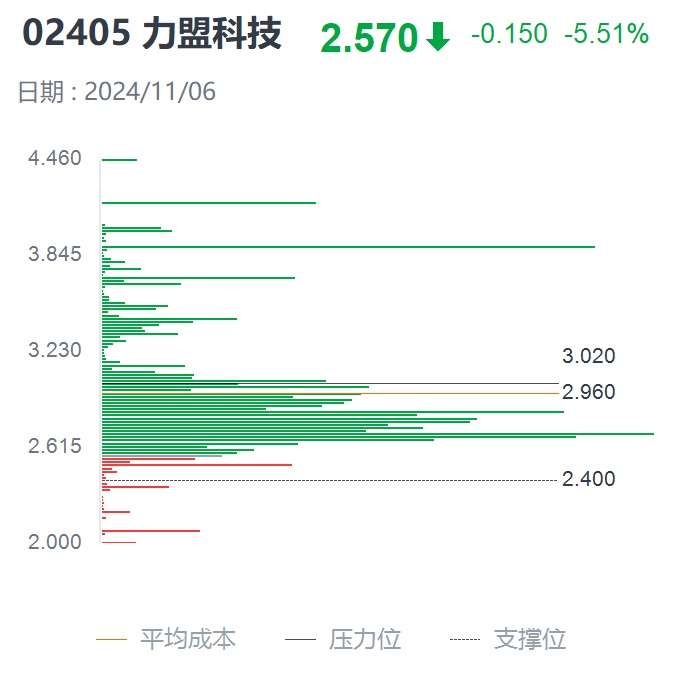

在经历了从今年5月底到11月初的长时间横盘后,力盟科技的股价基本维持在2.5-3港元低位,虽期间小有波动,但基本维持了一个稳定的横盘效果。

值得一提的是,在此过程中,买方主力资金用部分筹码打压做盘,同时又承接抛压筹码,使其大部分筹码仍按兵不动,锁定在吸筹区域,等待高位的获利了结。根据筹码分部图可以看出,无论该股高抛低吸如何演绎,其低位筹码聚集区域(2.6港元至3.5港元)始终没有变动。

从交易席位来看,公开数据显示,近20日净买入最多的前三家分别是富途证券、第一上海证券及华盛证券,分别净买入613.6万股、203.4万股和188.8万股。同时净卖出量较小,卖出量最多的摩根士丹利仅114.4万股,而大圣证券和老虎证券卖出量均不足50万股。

拉长时间线来看,近60日摩根士丹利为力盟科技的最大卖方,共卖出385.6万股,东吴证券和盈立证券则紧随其后,分别卖出368万股和251.6万股。

但在11月6日当天,耀才证券一骑绝尘,以1107.6万股的大额净买入量遥遥领先其他券商,买方第2、3席的富途证券和越秀证券当日净买入量仅23.2万股和19.6万股,而当日卖方表现同样冷清,卖方席位前三的广发证券、交银国际和老虎证券,净卖出量分别仅有78万股、29.6万股及19.2万股。

从资金面来看,力盟科技当日净流出7329.87万港元,其中特大单净流出4517.92万港元,小单净流出2178.36万港元。资金流入方面,力盟科技当日净流入2414.95万港元,其中小单流入1623.14万港元。

股价一轮游背后的基本面颓势

作为一家跨境数字营销服务提供商,力盟科技股价“难启动”的根源在于去羸弱的基本面现状。

今年8月19日,力盟科技发布2024中期盈警,随后在8月28日披露2024H1业绩。财报显示,公司当期营收利润双双下滑。期内,公司营收736.8万美元,同比下跌15.93%;当期净利润33.8万美元,同比大幅下跌83.3%。

对于营收的下跌,公司在财报中提到是因为公司所在的数字营销服务行业竞争加剧,为维持公司竞争力,公司自2024年起暂停向客户收取账户管理费,并增加若干客户的返利率。

据财报披露,公司大部分收入均来自跨境数字营销服务,于往期财报记录中,公司客户主要来自跨境电商行业。

其中,公司的跨境数字营销服务包括3个细分类别:标准化数字营销服务、定制化数字营销服务和基于SaaS的数字营销服务。报告期内,公司标准化数字营销服务收入和定制化数字营销收入均出现下滑,分别同比下滑30.9%和32.7%,分别为480万美元和230万美元;相较之下,基于SaaS的数字营销服务业务收入则出现增长,同比增长173.4%至120万美元。

虽然其主要的标准化数字营销服务业务受市场竞争影响出现业绩下滑,但SaaS数字营销服务的收入增长在一定程度上优化了公司收入结构。

正如上文提到,力盟科技收入利润下滑源于市场竞争力不足。但其所在的跨境电商及其营销市场却在迅速扩容。

据智通财经APP了解,2023年,跨境电商继续保持增长势头。据海关总署测算,2023年我国跨境电商进出口总额2.38万亿元,增长15.6%,比全国进出口增速高出15.4个百分点。跨境电商的快速崛起,对数字营销服务的需求也在不断扩大。

据弗若斯特沙利文数据,截止2021年末,我国约有1,000家跨境数字营销服务提供商,账单总金额约222亿美元;市场规模从2016年的48亿美元增长至2022年的282.5亿美元,复合年增长率为36.0%;预计到2026年将达616亿美元,2021-2026年复合增长率为22.5%。

在基于SaaS的跨境数字营销服务方面,早在2021年,我国便已有200-300家SaaS平台或解决方案提供商,其中前五大服务提供商合计约占市场规模的46.3%。

可见,在市场不断扩容背景下,市场竞争也在日趋白热化。因此力盟科技不得不通过一系列的让利策略以维持客户,而市场议价能力的削弱也已反映在其财报中。

数据显示,截至今年6月末,公司来自第三方的应收账款达到2.45亿美元,环比进一步增长20.39%,占当期公司营收比重高达33.27倍,且其中账龄超过3个月的占比达到37.83%。收账能力的弱势在现金流方面亦有体现,当期公司经营活动现金净流出4031万美元,说明公司收现能力受到较大影响。

与此同时,为维持公司正常经营,力盟科技也保持着较高的资产负债率,当期资产负债率达到331.8%,这可能意味着公司在财务稳定性上存在一些令人担忧的因素。而整体羸弱的基本面也是阻碍其股价稳定的重要原因之一。