智通财经APP获悉,国泰君安发布研报称,一季度,中资银行的基本面在上游周期行业明显复苏使其偿付能力增强,监管预期充分体现等多因素影响下持续改善,提振业绩;负债成本低且股息率高的大行在市场利率上升的驱动下,借助经营稳健、拨备充足的优势,或将率先体现业绩增长的弹性,有望迎来估值提升的机会。

机构分析后,认为建设银行(00939)延续回归本质、脱虚向实的策略,凭借资产端显著优势大幅提振净利息收入,打开盈利上升通道。

流动性相对宽松

受金融去杠杆影响,2017年的市场流动性趋紧,但随着普惠金融定向降准将在2018年正式落地,市场预计将会释放3000亿-8000亿的流动性,2018年流动性或将相对2017年更为宽松。

此外,2017年12月29日,央行决定建立“临时准备金动用安排”,以应对春节期间临时流动性缺口,预计可释放1.8万亿左右的流动性规模,缓解短期资金压力。市场认为此举尤其利好存款占比大的大行,截至2017年11月末,五大行存款总额约70万亿,按照200bps临时存准率下调可释放万亿流动约1.4万亿流动性,若全部投放,为期30天,可贡献净利息收入约55亿,净利增速约0.4%。

净息差稳步回升

金融严监管促使银行业回归本质,逐步提高贷款占比,降低同业资产、投资类资产占比,且信贷资产收益率较非信贷资产收益率更高,都将显著提升利息收入占比。市场认为净息差在2017年触底后,将在2018年环比回升,介于2.20-2.25%的区间内。

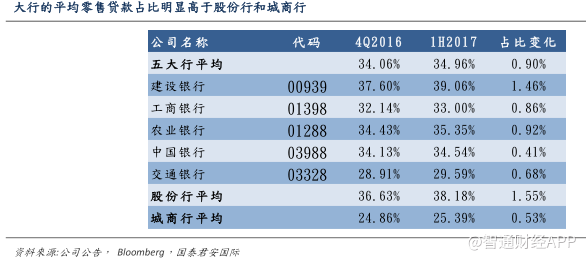

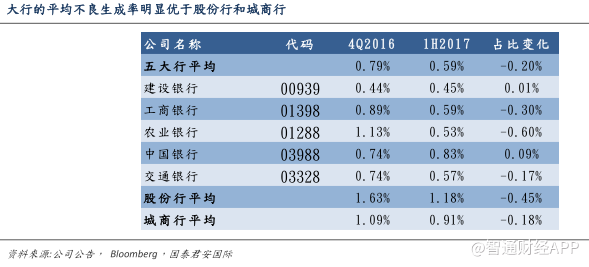

大行由于负债结构相对较优,存款优势较大,息差改善更为明显。定向降准和同业存单纳入MPA考核令负债端成本率趋向稳定,使得资产端定价能力成为息差的决定性因素。资产端优势则体现在高贷款占比、高零售贷款占比、不良生成率改善程度大、和低非标资产占比等多个方面。

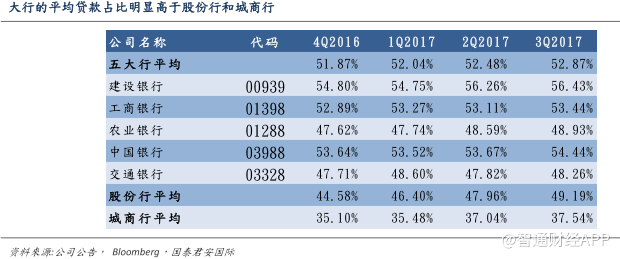

总体而言,截至2017年3季度,大行的平均贷款占比达到53%,明显高于股份制银行的49%和城商行的37%;零售贷款比达35%仅次于股份制银行的38%;大行的平均不良生成率为0.6%,低于股份制银行的1.2%,在未来得到改善的程度或将不及股份制银行;大行的平均非标资产占比仅为2.4%,大幅低于股份航的16.3%和城商行的14.5%,从而受到资管新规对理财表外规模监管的冲击更小。

其中,建设银行的贷款占比和零售贷款占比在大型银行中最高,分别达到56.4%和39%,不良生成率最低,仅为0.45%;工商银行的贷款占比和零售贷款占比都得到明显改善,且非标资产占比最低,受资管新规的冲击更小。

资产质量持续向好

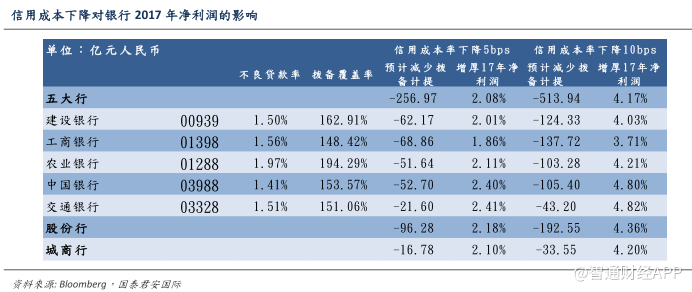

在银行资产质量改善,不良生成速度放缓的背景下,银行所需的拨备计提或将相应减少,信用成本率下降,银行业绩或将因此增厚。市场认为信用成本率每下降5-10bps,17年的银行净利随之增厚2-4%。特别是主动计提拨备较多的大行在这部分利润的逐步释放中受益明显。

具体来看,截止2017年Q3,建设银行的不良贷款率为1.5%,环比下降0.01ptc,拨备覆盖率达162.91%,较Q2上升2.76ptc;工商银行(1398.HK)的不良贷款率为1.56%,较年初下降0.06ptc,贷款逾期率比年初下降0.61ptc,拨备覆盖率达148.42%,较Q2上升2.61ptc。

更高派息大势所趋

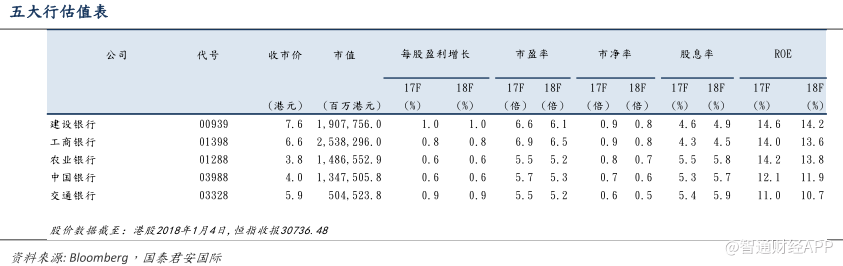

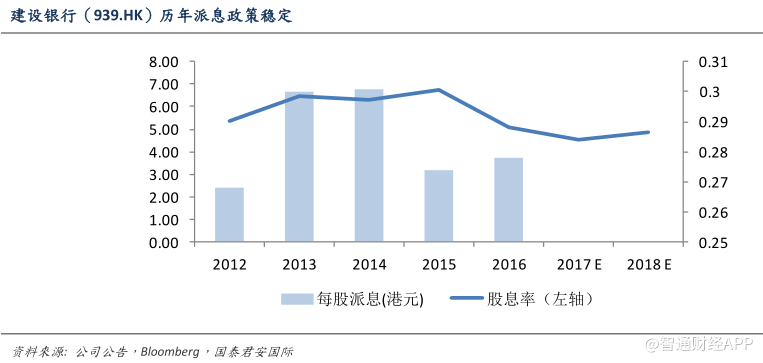

大型银行历来都派息慷慨,现金分红比例维持在30%左右,建设银行预计17/18年股息率为4.6%/4.9%,工商银行(1398.HK)预计17/18年股息率为4.3%/4.5%。

此外,考虑到资产规模扩张有限,核心资本充足率不断提高,银行或将采取扩大分红比例的方式来维持ROE水平,派息率的提高将是大势所趋。低估值凸显长期配置价值

一方面,银行股估值普遍偏低,市场预计2018年银行板块的估值中枢有望提升至1.2-1.8xPB,特别是,以农业银行(1288.HK)为首的破净银行股仍有较大的提升空间;另一方面,大型银行的龙头估值尚未充分体现,建设银行(00939)和工商银行(01398)PB仅在0.8倍水平。综合来看,低估值和高分红的特点令中资大型银行的长期配置价值更为凸显。

建设银行(00939)

净利息收入大幅提高助力盈利打开上升通道

公司在2017年前三季度实现净利2022.73亿元,同比涨幅达3.91%(Q3单季涨幅为4.1%),拨备前利润同比增长8.67%;营收增速回升趋势更为明显,2017年前三季度的营收达4719.94亿元,尽管同比微跌0.12%,Q3单季同比增长8.51%。

其中,前三季度净利息收入同比增加5.55%(Q3单季涨幅为10.17%),主要源自总资产平均余额大幅增长的规模驱动,同时,公司延续回归本质、脱虚向实的策略,贷款总额增量占总资产增量的比例高达69%;非息收入在Q3恢复正增长,同比增加3.52%(Q1和Q2单季分别下跌20.2%和7.5%)。

资产端优势进一步扩大

截至2017年9月,公司的不良贷款率为1.5%,环比下降0.01ptc;从风险暴露速度来看,不良余额增幅较前两个季度显著降低,显示不良生成明显减缓;从风险应对能力来看,Q3拨备覆盖率达162.91%,环比上升2.76ptc。

低成本负债端

负债端上,公司的存款比例在大行中最高,达到74.8%,对同业负债依赖程度低,因此,受同业存单纳入MPA考核的影响较小;同时,低成本的负债端使公司能更好地适应利率上行的趋势。

估值

目前公司股价对应0.83倍PB,低于过去五年的平均水平,市场预计17/18年PB分别为0.91/0.83倍;且公司16年每股派息0.278人民币,17/18年预计股息率4.6%/4.9%。同时,A/H股价之间存在17%的折让。

(编辑:王梦艳)