自港交所推出18A后,生物医药板块涌入大批License in公司,并且估值都不低,和铂医药-B(02142)便在此背景下登录港交所。然而随着生物医药估值泡沫的破裂,License in模式不再吃香,和铂医药股价也大跌,自高点以来市值蒸发近9成。

不仅如此,尽管和铂医药发布中期盈利业绩报告,市场也并不买单,股价持续下跌。究其原因在于核心产品靠授权引进,自研产品进展缓慢,且管线竞争也较为激烈。

靠降本实现扭亏,核心产品竞争激烈

公告显示,2023年上半年,和铂医药收入由去年同期的2760万美元大幅增加至4100万美元,收入的大幅增加主要源于公司分子许可费确认收入的增加,由去年同期的2710万美元提升至上半年的3950万美元。除此之外,公司的研发成本由去年同期的8360万美元骤降至上半年的2840万美元。研发成本的大幅下降也使得公司由去年同期的亏损7310万美元转为溢利290万美元,成功实现首次半年度盈利。

可以说尽管和铂医药上半年成功实现扭亏为盈,但是并非来自于产品商业化,而是建立在对外授权收入增加,以及授权引进费用的减少所致,因此市场对此并不买单。

据智通财经APP了解,目前和铂医药拥有10种可能成为差异化候选药物的产品管线,HBM9161(巴托利单抗)、HBM4003、HBM7008及HBM1020是公司的主要产品,其中巴托利单抗进展最快,是公司最核心的产品。

巴托利单抗于2017年从HanAll取得独家许可,已于大中华区开发巴托利单抗。智通财经APP了解到,巴托利单抗实际上是一项新型全人源单克隆抗体的设计,用于结合及抑制特定新生儿晶体片段受体FcRn。作为大中华区所开发的第一款FcRn抑制剂,2021年获得重症肌无力适应症的首个“突破性治疗”认证。

为了加快产品上市,和铂医药的巴托利单抗申报的适应症为重症肌无力、免疫性血小板减少症、甲状腺相关性眼病、重症肌无力及视神经脊髓炎谱系疾病等罕见病。其中,针对重症肌无力适应症已开展III期临床试验,并在上半年取得积极研究结果。该关键临床研究旨在确认巴托利单抗在治疗中国gMG中的疗效及安全性,III期临床试验结果达到主要研究终点及关键次要研究终点,同时治疗总体上安全且耐受性良好,未发现新的安全性信号,这是首个在中国gMG人群中被证实有效且安全的抗FcRn疗法,也是巴托利单抗在全球范围内首个关键性临床试验积极结果。

重症肌无力(MG)是一种神经肌肉疾病,由针对突触后膜上乙酰胆碱受体、肌肉特异性激酶或其他乙酰胆碱受体相关蛋白的自身抗体引起。

MG虽是一种罕见病,但又不罕见,全球被重症肌无力困扰的人不在少数。据统计,MG实际患病率中位数为10/10万,且MG在各个年龄阶段均可发病,30岁和50岁左右呈现发病双峰。

近年来,全球及中国MG治疗药物市场持续快速增长,根据弗若斯特沙利文测算,全球MG治疗药物市场将从2020年的12.6亿美元增至2025年的30.48亿美元,CAGR达19.3%;中国市场则是从0.46亿美元增至2.5亿美元,CAGR达40.2%。

目前,重症肌无力的治疗仍以胆碱酯酶抑制剂、糖皮质激素、免疫抑制剂、静脉注射免疫球蛋白(IVIG)、血浆置换(PE)以及胸腺切除为主,生物药相对较少。

虽然目前针对MG治疗的传统药物不少,但是现有疗法只能起到缓解效果,在疾病控制、长期安全性等方面均存在不足。

由于传统疗法的缺陷及巨大的未被满足的临床需求,MG靶向治疗应运而生。截至目前,MG领域已开展了针对靶向B细胞(CD19或CD20)、补体C5、FcRn等为靶点的生物制剂实验研究。

相对于传统的MG治疗药物,靶向创新药相对较少。目前全球范围内治疗MG的靶向创新药只有四款,分别是阿斯利康的Eculizumab(依库珠单抗)和Ravulizumab(雷夫利珠单抗)、UCB的Rozanolixizumab(洛利昔珠单抗),以及Argenx的Efgartigimodalfa(艾加莫德),其中亚力兄的两款药物均以C5为靶点,洛利昔珠单抗和艾加莫德以FcRn为靶点。

基于广阔的MG药物市场前景,MG赛道也变的拥挤起来。据不完全统计,全球进入Ⅱ期以上的临床管线超10条,多款新药已顺利进入临床Ⅲ期,入局者包括强生、阿斯利康、葛兰素史克等大药企,靶点主要为FcRn。

以全球首款FcRn为靶点的艾加莫德为例,自2021年上市以来,其销售表现十分可观,2022年销售额便达到4亿美元,而2023Q2单季收入便达到2.69亿美元,照此速度,艾加莫德将轻松迈入10亿美元俱乐部。

由此可见,巴托利单抗上市后确实有望给和铂医药带来不错的经济效益。但也需要意识到,目前并非其一家处于III期临床阶段,且靶点也均为FcRn,并且竞争对手都是国际巨头药企,和铂医药目前并未有产品实现商业化,与这些商业化体系十分完善的国际巨头相比,和铂医药的竞争力显的尤为单薄。

自研产品多数进展缓慢,普鲁苏拜单抗联用数据表现一般

尽管巴托丽单抗市场竞争激烈,但作为其潜在的首个商业化产品,和铂医药仍能靠其赚回一些现金流。而自研进展则不太乐观。

据其中报显示,和铂医药自研产品多数处于临床I期以及IND阶段,进展最快的是普鲁苏拜单抗(HBM4003),包括单药以及联用PD-1均处于临床II期阶段,适应症包括黑色素瘤、肝细胞癌、神经内分泌瘤、其他晚期实体瘤等。

据悉,普鲁苏拜单抗是基于Harbour Mice® HCAb平台开发的一款抗CTLA-4全人源单克隆重链抗体,靶点为CTLA-4。

CTLA-4(细胞毒性T淋巴细胞相关蛋白4)也称作 CD152,是一种白细胞分化抗原,是由 CTLA-4 基因编码的一种跨膜蛋白质受体,主要表达于活化的CD4+和CD8+T细胞中,同时也在调节性T细胞(调节性T细胞)中表达,部分肿瘤细胞也观测到CTLA-4 的表达。CTLA-4 的功能主要有两个方面:1)抑制T细胞反应:主要通过与CD28 竞争结合APC上共同配体CD80/CD86,并作为免疫检查点起作用并下调免疫应答,终止免疫反应;或是通过跨内吞作用:CTLA-4与CD80或CD86结合可导致APC配体的跨胞吞作用,导致APC表面配体水平降低。2)在调节性T细胞细胞上介导其免疫抑制能力。调节性T 细胞能够 CTLA-4 依赖性下调 DC 细胞上共刺激分子的表达,从而使 CD8+T 细胞被 DC 细胞激活时减弱 B7-CD28 的共刺激信号传导。

作为成熟免疫检查点抑制剂靶点之一,靶向CTLA-4抗体机制一直存在争议:目前主流的也是被制药公司广泛采用的成药性思路有两种。一种是通过空间位阻,阻断CTLA-4于其配体 CD80/CD86 的结合。另一种则是利用抗体Fc端介导的ADCC、ADCP效应来选择性的清除肿瘤环境中的免疫抑制性的调节性T细胞来发挥疗效,除此之外由于部分肿瘤细胞也表达 CTLA-4,所以基于IgG1的单抗Fc段介导的ADCC效应可以直接对肿瘤细胞产生杀伤。

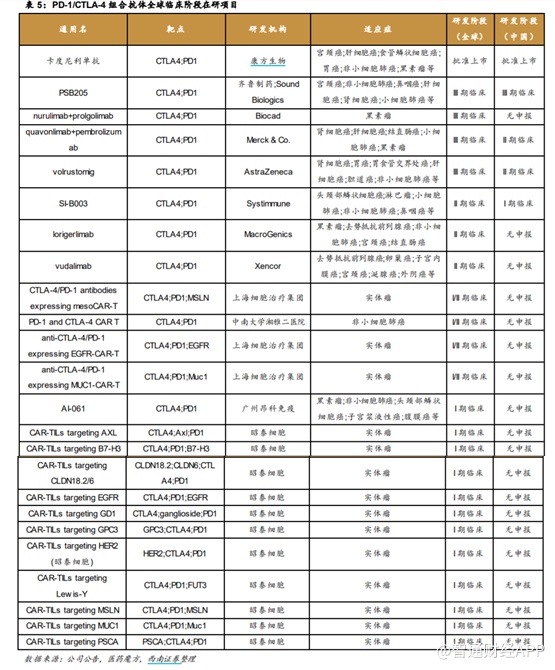

2011年,BMS 的Yervoy 获批上市,是全球获批上市的第一款CTLA-4 抗体药,上市以来已被批准治疗黑色素瘤、肾细胞癌、结直肠癌、肝细胞癌、非小细胞肺癌和胸膜间皮瘤等6个癌种。根据公开资料,康方生物的卡度尼利单抗于2022年6月29日经NMPA批准,成为首个获批上市的国产双抗,也是全球首款PD-1/CTLA-4 双抗,适用于既往接受含铂化疗治疗失败的复发或转移性宫颈癌患者的治疗。

目前,全球范围内可查的涉及CTLA-4 靶点的在研药物有近百种,其中PD-1/CTLA-4 组合抗体共29 款,其中批准上市1款,III期临床4款,II期临床3款,I期临床17款。中国处于临床阶段的PD-1/CTLA-4 组合抗体共4款,其中批准上市1款,III 期临床 1 款,II期临床2款,I期临床1款。

从在研的双抗适应症来看,进展较快的主要为宫颈癌、非小细胞肺癌、实体瘤等。在联用方面,上半年和铂医药的普鲁苏白单抗与特瑞普利单抗联用也迎来数据进展,治疗晚期高级别神经内分泌肿瘤的客观缓解率(ORR)达36.8%,治疗肝细胞癌试验中ORR达46.7%,显示出良好的抗肿瘤活性。公司正以未来6个月为目标,积极准备普鲁苏拜单抗的首个关键性临床试验,同时还将进一步扩展包括结直肠癌在内的一系列新适应症。

从数据来看,和铂医药的普鲁苏白单抗与特瑞普利单抗的联用数据表现一般,若后续临床数据不能提升,那么这款产品市场竞争力一般。

值得一提的是,目前CTLA-4与PD-1联用靶点已经扎堆,若适应症也都大同小异,那么双抗也将遇到医保砍价甚至集采的困境,这对于和铂医药并不友好。

值得一提的是,除了上述两款产品竞争十分激烈外,和铂医药亦布局了ADC这一大热门靶点,且其ADC药物HBM9033目前仅处于临床一期阶段,而ADC药物市场早已红海一片,不管是单抗还是联用,均已大量企业扎堆布局,可见,在ADC领域,和铂医药亦难分的一杯羹。

综合来看,凭借着对外授权的增加,对内引进的减少,使得和铂医药扭亏为盈,但单靠授权引进以及授权引出并不能支持和铂医药长期实现盈利,仍旧要看公司产品的研发情况。进展最快的是公司引进的巴托利单抗,目前已有同靶点上市的产品取得不错的经济效益,被给予诸多希望,但在研竞争对手多为跨国药企,但年轻的和铂医药并没有商业化经验,因此如何在竞争激烈的FcRn上取得不错的商业成果仍待考究。另外其自研产品多数处于临床早期阶段,且布局的靶点都已是红海一片,能否成功开发是一回事,其后续的商业化也是不小的问题。