本文来自中信证券的研报《北京汽车(01958):低点已过,消费升级》,作者为中信证券分析师陈俊斌。

智通财经APP获悉,中信证券发表研报称,2017年,受行业竞争加剧、萨德事件影响,北京现代由盈转亏,北汽(01958)自主销量大幅下滑。展望2018年,中信证券认为,公司最差的阶段已经过去,自主品牌预计通过剥离亏损资产,减亏有望;北京现代通过调整中国战略,销量已经环比明显回升;北京奔驰受益于消费升级、强产品周期,表现持续优异,后续随着新车型投产、电动车量产等,估值仍有提升空间;此外,启动回A进程,亦有助公司估值修复。

中信证券维持北汽2017/18/19年EPS为0.44/0.85/1.19元,分别对应19/10/7倍PE。考虑不同业务板块的盈利前景,对于北京汽车进行分部估值。给予北京现代6倍PE,对应30 亿市值;给予北京奔驰10 倍PE,对应1020 亿市值;合计1050 亿元市值,继续重点推荐,维持“买入”评级,目标价16.2港币。

北汽自主:目标减亏

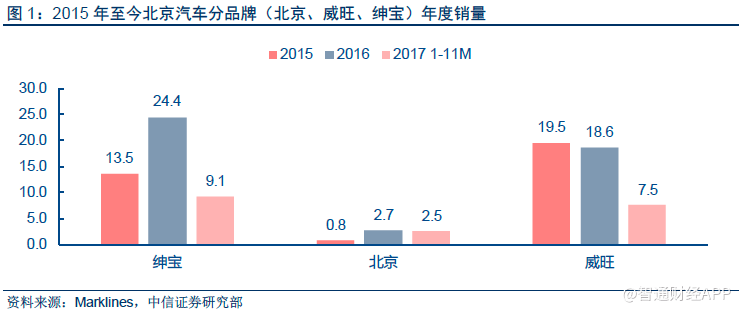

销量承压。北汽自主包括威旺(微车)、绅宝、北京(吉普)三个子品牌。2017年,由于行业销量增速放缓,竞争加剧,以及自身产品力因素,北汽自主品牌销量有较大幅度下滑。1-11月,北汽自主合计销售19.2万辆,同比下降53%;其中绅宝销售9.1万辆,同比下降59%,威旺销售7.5万辆,同比下降54%,北京销售2.5万辆,同比增长32%。

预计剥离威旺品牌,2018年明显减亏。业绩方面,今年前三季度北汽自主预计累计亏损超过45 亿元,预计全年亏损接近60 亿元,自主业绩压力较大。根据搜狐汽车等媒体报道,12月25日北汽集团宣布将威旺品牌并入昌河汽车,原有微车业务并入昌河汽车(上市公司体外)。此次剥离将有助于上市公司自主品牌2018年明显减亏。

北京品牌现有三个生产基地:北京基地、株洲基地、广州基地,合计乘用车产能75 万辆,发动机产能40 万台,其中株洲基地分为一号工厂的一期、二期和二号工厂。

二代车型全新上市,智能化是卖点。2017年11月,北汽绅宝全新轿车D50正式上市。全新D50是北汽自主2.0时代的首款车型,主攻A级车市场,官方指导价6.79万元–9.69万元,是北汽自主在全新外观、全新内饰、智能化方面的重要探索。全新D50现代感设计十足,并且搭配很多智能化功能,包括与科大讯飞合作的智能语音识别系统,全系标配一键启动、无钥匙进入、GPS导航、8/9寸中控大屏、ESP、LED日间行车灯、琴键式LED 尾灯等,高配版还包括360度全景影像、盲区监测系统、车道偏离预警系统等,是同比价位中智能化配置最为领先的车型之一。

专注智能、新能源汽车。面对汽车智能化、电动化两大趋势,公司在改善传统外观、性能的基础上,努力把握行业发展趋势。智能化方面,2017年10月,公司与百度签订《战略合作框架协议》,明确双方将在自动驾驶、信息化产品、云服务、百度安全AI“云端汽车信息安全”等领域开展深入合作。根据框架协议,双方将努力到2021年实现基于人工智能的L4级智能驾驶技术提升到量产水平。

电动化方面,公司与北汽新能源的共平台车型已经处于国内新能源汽车领先水平。在此基础上,公司(包括北汽集团)将努力到2020 年,率先在北京市全面停止自主品牌传统燃油乘用车的销售,到2025 年在中国境内全面停止生产和销售自主品牌传统燃油乘用车。

北京现代:走出低谷

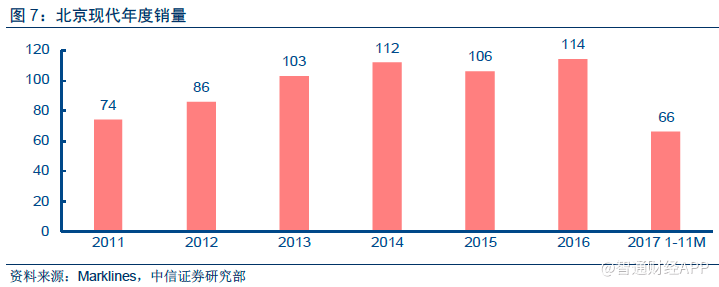

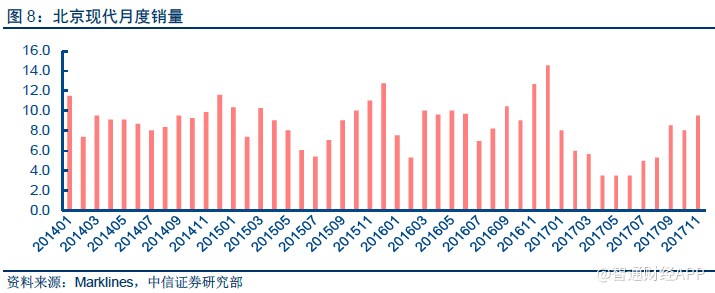

萨德影响逐渐消退,月销爬升至正常水平。北京现代是国内第五大汽车生产商,2016年销售114万辆,同比+7%。2017年,由于中韩萨德事件影响,北京现代销量自3月到8月影响较大,月销同比最高下降幅度超过50%。自9月开始,随着萨德事件影响逐渐消退以及金九银十到来,公司月销快速恢复到10万辆的水平(11月的9.5万辆,预计12月在10.5万辆左右),呈现比较良性的情况。

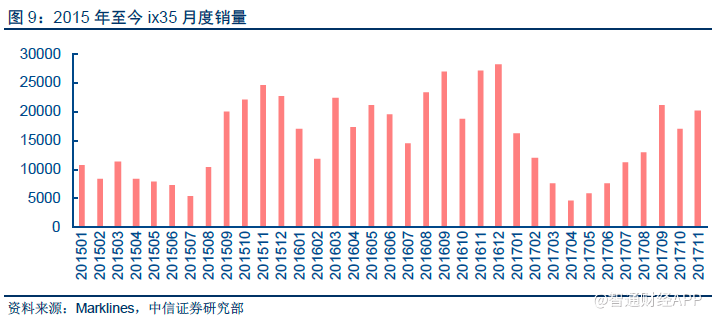

加快新车型投放,定价向自主品牌靠齐。今年以来,北京现代加快了车型更新节奏,尤其是本土化进程。截止到目前,已经有悦纳RV、全新悦动、全新名图、全新ix25、全新瑞纳、全新ix35 等多款新车、大换代车上市。预计明年还有全新一代索纳塔插电版、悦动两厢版、Encino等。

价格方面,北京现代大幅下调了产品售价,价格直接下探到自主品牌核心区域。如全新ix35官方指导价从原先的14.98-22.28下调到11.99-22.28,入门版价格下调3万元,接近全新H6、博越等的主流售价。

预计2018年公司恢复盈利。预计公司月度盈亏平衡在7万辆左右,二季度亏损超10亿元(月销3.5万辆左右),四季度月销爬升到8-10 万辆,恢复盈利。预计2017年公司总体盈亏平衡,2018年在萨德事件影响消退、售价下移、加快车型投放下,公司销量稳中有升,全年盈利预计在10亿元左右。

北京奔驰:持续热销

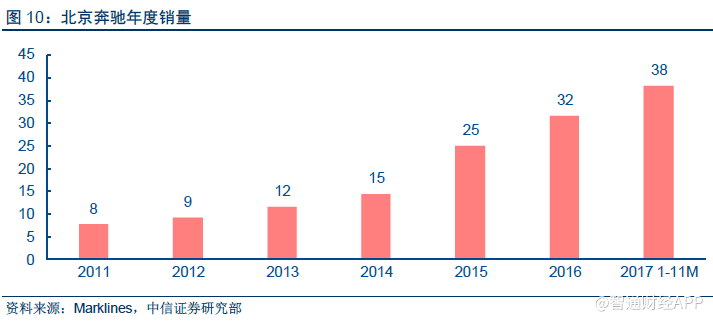

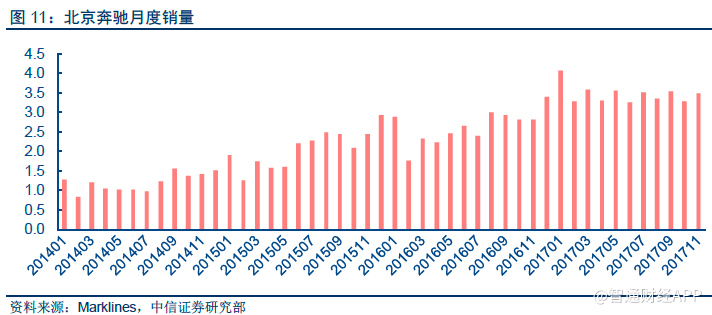

稳坐国内豪华品牌龙头位置。豪华品牌销量看新车型,自2015年奔驰全新换代以来,北京奔驰销量快速增长。今年前十一个月,北京奔驰销售38万辆,同比快速增长35%,远超行业平均水平(乘用车+2%,豪华品牌+16%)。

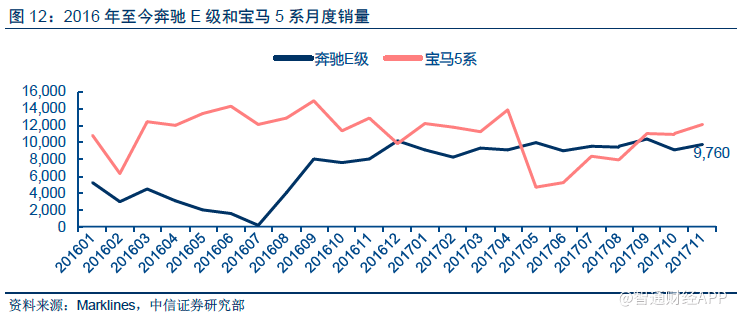

宝马5系分流有限,E Class销量维持高位。奔驰E 级主要竞品为宝马5系和奥迪A6,主要是宝马5系。全新5系上市之前,市场比较担心5 系上市之后对E Class的分流,但从6月上市之后的实际销量来看,E Class一直维持月销9500-10000辆的高位。

明年继续投放新车型,完善车型谱系。北京奔驰现有C、E、GLA、GLC 四款车型实现国产,产品谱系相对奥迪来说相对较少。2018 年,北京奔驰继续加大国产化力度,预计明年有望投放三款新车或改款车型:全新A级三厢版、中期改款C级和GLC加长版。此外,GLB 也有望实现国产。

打造全新电动品牌EQ。2016年9月,奔驰正式推出全新新能源汽车子品牌EQ品牌,发布首款概念车Generation EQ,计划投入100 亿欧元到2025 年推出10余款电动汽车,销量占公司整体的15-25%。17年9月法兰克福车展上,奔驰展出EQ系列的首款电动量产EQ A。该车型基于MEA模块化电动车平台打造,属于紧凑型SUV,有望在2020年投放市场。

戴姆勒海外首个电动车、电池平台落地北京奔驰,北京奔驰将成为戴姆勒全球新能源主要市场。7月5日,公司与德国戴姆勒签订《关于加大对北京奔驰投资以引入纯电动汽车产品的框架协议》,双方计划向北京奔驰增资50亿元引入戴姆勒纯电动汽车产品并建设新能源汽车本土化电池生产和研发能力。此次合作中戴姆勒将在北京奔驰建立戴姆勒海外首个动力电池工厂,大幅提升北京奔驰新能源汽车实力,中国市场也将成为戴姆勒全球新能源的重要市场。

盈利预测和投资建议

我们对于北京汽车旗下业务分企业进行拆分和预测:

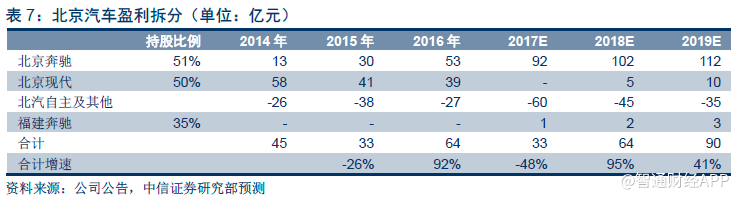

1、北京奔驰2018年销量有望接近50万辆(2016年:31.7万辆;2017E:42 万辆)。E级、GLC产品韧性强,受全新宝马5系冲击小,当前终端持续热销且并无降价,预计2018两款产品月销和盈利均有望维持,带动整体盈利上行,预计2018年盈利达到200亿元以上(2017 年E180亿元)。

2、北京现代受自主崛起和萨德事件影响,今年销量承压,预计2017年全年业绩处于盈亏平衡状态,单月盈亏平衡销量在7万辆左右。2017年四季度,北京现代月销已经恢复到9-10万区间,预计随着中韩关系回暖,2018年北京现代销量仍有提升空间,全年业绩预计在10亿左右。

3、自主品牌全年销量下滑50%以上,预计2017年亏损在60亿左右。预计随着威旺品牌剥离,以及第二代车D50的上市,2018年有望减亏至45亿左右。

4、公司持有福建奔驰35%股权,预计2017年、2018年分别贡献1亿、2亿利润。

启动回A进程。2017年10月16日,公司公告启动回A进程,拟发行不超过4.85亿股,占已发行股份的6%。募集资金将用于生产基地的升级改造建设、技改扩能建设项目以及补充流动资金和偿还银行贷款。以当前股价(2017年12月29日)10.18港币测算,预计能募集资金49亿元。

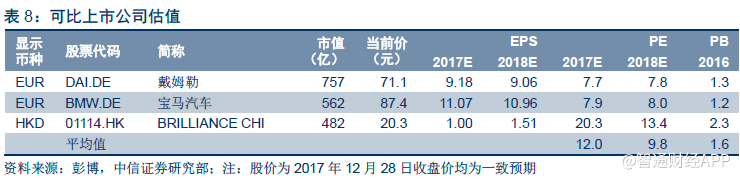

我们选取了同在香港市场的华晨(01114,旗下主要业务是华晨宝马合资公司),以及海外的戴姆勒、宝马进行估值对比,豪华品牌的平均估值水平为2017年12倍PE,2018年10倍。

维持北京汽车2017/18/19年EPS为0.44/0.85/1.19元,分别对应19/10/7倍PE。净利润分别为33亿/64亿/90亿元,考虑不同业务板块的盈利前景,我们对于北京汽车进行分部估值。

中性情境下,假设自主品牌启动亏损资产剥离,估值归零;北京现代给予6倍PE,对应30亿市值;北京奔驰给予10倍PE,对应1020亿市值;合计1050亿元市值;继续重点推荐,维持“买入”评级,目标价16.20港币。

风险因素:奔驰销量不达预期;北京现代盈利大幅下滑;自主品牌继续大幅亏损;集团人事变动等。(编辑:胡敏)