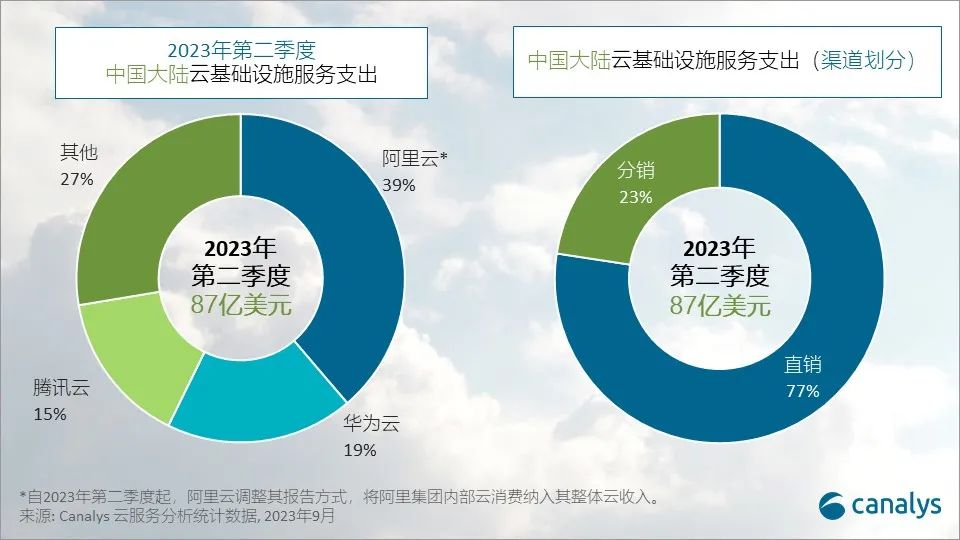

智通财经APP获悉,9月20日,Canalys发布数据显示,2023年第二季度,中国大陆云基础设施服务支出达到87亿美元,同比增长19%。这一大幅增长主要是由于市场领导者阿里云从其母公司阿里集团独立后,其云收入的报告方式发生了变化。如果剔除这一变化的影响,中国云服务市场的表现依然保守,增长率为中等个位数。

2023年第二季度,中国大陆云基础设施市场的主导厂商保持不变,阿里云、华为云和腾讯云遥遥领先。三者合计占中国大陆云支出总额的72%。上一季度,阿里云从阿里集团分拆出来,成为独立运营的事业部,计划明年分拆上市。因此,阿里云宣布将阿里集团内部的云消费(如淘宝和菜鸟)计入云收入。这一变化在一定程度上增加了整体市场直接销售收入的比例。中国云市场通过渠道产生的云收入略有下降,占总收入的23%,而上一季度为26%。

随着AI应用和产品的普及,AI产品的多样性和可用性正成为云厂商竞争的焦点。云生态系统合作伙伴是供应商缓解这种竞争压力的最有效途径之一。认识到这一趋势后,一些云厂商已经开始着手建立自己的AI合作伙伴生态系统。

Canalys研究分析师章一表示:“生成式AI为渠道合作伙伴提供了一个释放新收入来源和提高运营效率的重要机会。渠道生态合作伙伴可以通过提供AI服务、开发AI软件、提供先进的数据服务以及参与AI产品的转售、联合销售和追加销售等补充服务来抓住这一机遇。”

阿里云继续领跑中国云服务市场,收入份额高达39%。但阿里集团的重组使得阿里云的未来战略暂不明朗。本月,云计算部门更换了CEO。随着AI需求的增长,阿里云推出了两款值得关注的产品:AI音频产品 "通义听悟 "和绘画创作工具 "通义万象"。这些是在2023年4月推出的自主研发基础模型 "同义千文 "的基础上新增的产品。与此同时,阿里云在2023年第二季度阿里云合作伙伴峰会上宣布新政策,加快了在中国大陆和全球构建合作伙伴生态系统的步伐。新政策旨在通过更透明的目标、更高的合作伙伴佣金和更明确的角色定位来鼓励渠道发展。

华为云以19%的市场份额位居第二。本季度,华为云同比增长14%,正在稳步缩小与阿里云的差距。华为云在7月份推出了自主研发的AI大模型“盘古”,以增强其市场竞争地位。该AI基础大模型坚持“AI for industries”的战略,旨在将AI技术与各垂直行业的特定用例无缝集成。华为还在 2023 年 8 月宣布了以盘古模式为核心的合作伙伴计划,划分了软件合作伙伴和服务合作伙伴的角色。新推出的盘古计划重点关注对合作伙伴的赋能,同时引入了具体的激励、认证和技术支持。

腾讯云2023 年第二季度排名第三,市场份额为 15%,同比增长 6%。虽然腾讯云的AI产品发布速度稍慢于竞争对手,但它已采取措施迎头赶上。今年 6 月,它公布了AI大模型的发展路线图,推出了AI一站式服务“模型即服务”(MaaS),重点关注特定行业的解决方案。路线图公布后,腾讯于2023年9月正式推出AI基础模型“混元”。该基础模型还将被整合到腾讯旗下的多个旗舰SaaS产品中。