随着周三美联储政策决定的临近,道明证券的策略师们指出,金融市场上有两个地方最有可能因利率持续走高而发生变化,即美债收益率和美元。

智通财经APP获悉,在周二发布的一份报告中,该行策略师Oscar Munoz、Gennadiy Goldberg和Mark McCormick表示,他们预计10年期美债收益率将从周二的4.3%左右略有上升,在他们预期的基础情景下,美联储将保留在11月或12月再次加息的可能性,而美联储主席鲍威尔则表示官员们并不急于在明年放宽政策。道明策略师还预计美元将略有上升。

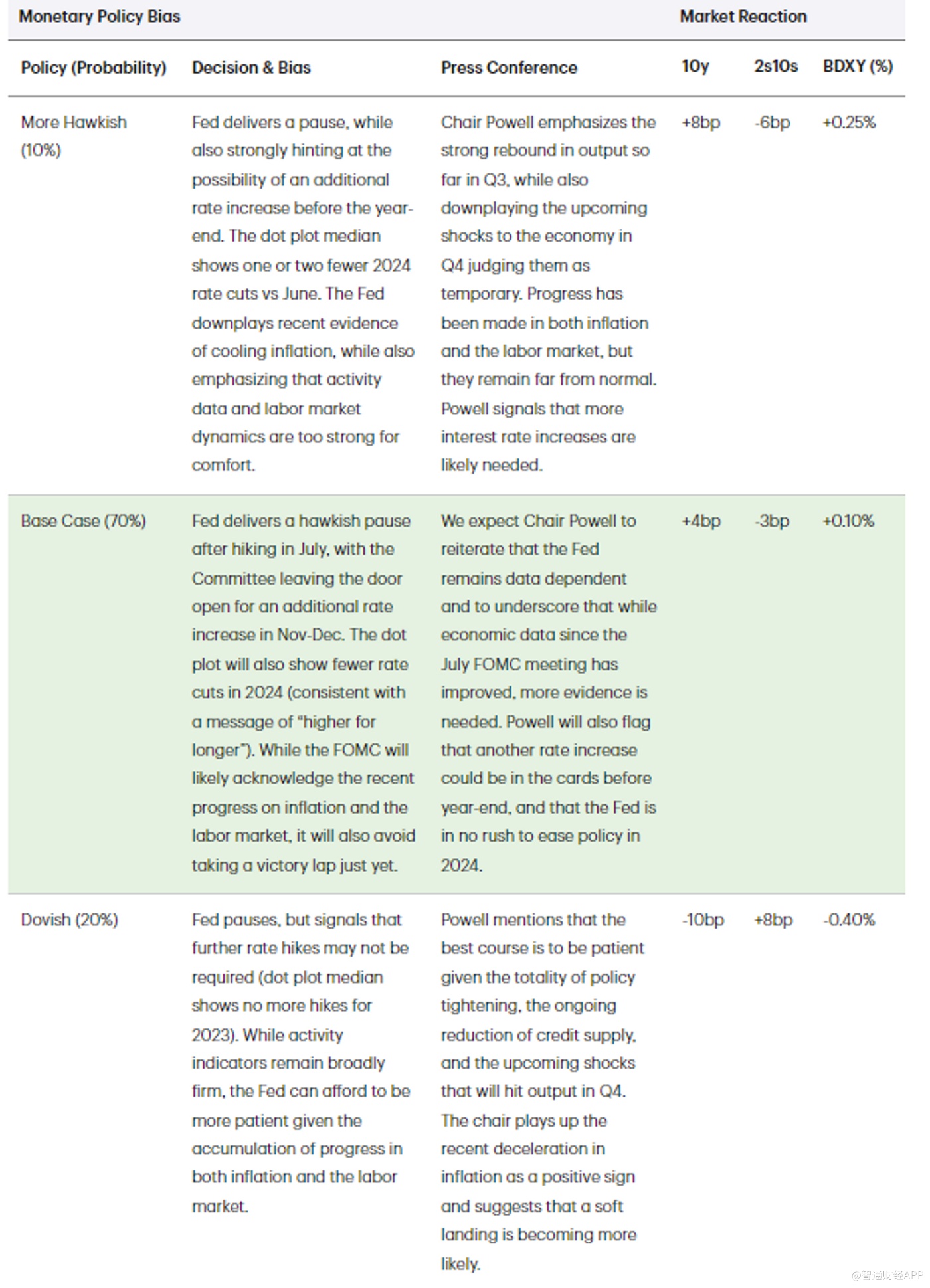

人们普遍预计联邦公开市场委员会在周三会宣布暂停加息。不过,在油价上涨加剧了对通胀回升的担忧之际,这一最新消息仍很重要,因为它很可能会对今年剩余时间和2024年发出信号。

有人认为,鲍威尔关于利率将保持高位多长时间的答案有可能削弱2023年的股市反弹。同时,Vanguard投资策略组的首席全球经济学家和负责人Joseph Davis表示,美联储可能需要将利率从目前的5.25%-5.5%基础上再加息一到三次,然后维持在这一高位直至2024年底。

Munoz、Goldberg和McCormick写道,”我们预计委员会将继续转向‘更高、更长时间’的信息,尽管鲍威尔的新闻发布会/点阵图修订可能会带有鹰派色彩,因为联邦官员还没有准备放弃进一步加息“。他们指出,利率交易员“已经降低了2024年降息的定价”。

道明策略师看到他们的基本预期实现的可能性为70%,相对于周二早上的水平,他们表示这应该导致10年期美债收益率大约上升4个基点,2年期和10年期利率之间的利差略为负,而彭博美元现货指数将上升0.1%。

Goldberg称:”真正受到关注的是国债市场的长端回升,这将成为许多投资者关注的焦点,过去一个月或左右的时间里,我们已经看到了很多因更高、更长时间的利率而重新定价,这推高了长期利率。每个人都想知道,国债曲线是否会继续加深,由长端驱动,预期软着陆的可能性更大。”

道明团队指出,在一个更为鹰派的情景下,即联邦官员强烈暗示2023年将再次加息,淡化最近的通胀降温迹象,并预计2024年将减少几次利率,同时鲍威尔还表示需要更多的加息,10年期利率可能会上升8个基点,2年期/10年期曲线将进一步跌破零点,彭博美元现货指数将从周二早些时候看到的水平跃升0.25%。

周二,10年期美债收益率在纽约收盘时达到4.366%,为2007年10月31日以来的最高水平。2年期/10年期利差跌至负74.3个基点,美国三大股指均收跌。