本文来自“HotForex”,文中观点不代表智通财经观点。

美元指数经历了总体震荡下行,晚些时候略有反弹的一年。在此过程中,美联储该升息也升息了,特朗普该推税改也推税改了。那么问题究竟出在哪呢?美元2018年又将走向何方呢?

2017年:边升息边走低

或许谁都没想到美元指数去年的第一个交易日的高点就是全年的高点103.80。汇价此后便是一路震荡走低,直至9月初的90.97一线。此后,美元指数有所反弹,但在10月末达到95.04一线后,便再度震荡回撤至目前的92.94附近了。

美联储该升息也升息了,特朗普最终也推出了税改。但升息的节奏,特朗普的施政能力,总是遭到市场的反复质疑。更糟糕的是,美国的低通胀,令美元总体承压。

2018年:该升息就升啊

展望2018年,最先映入眼帘的问题就是美联储的升息节奏。目前市场较为主流的预期是美联储会在2018年升息3次。

不过,随着美国经济衰退的风险降低,更大的风险转向经济过热。部分投行认为美联储明年可能升息4次。这些投行持有“遏制进一步的经济过热将成为明年和之后成为更紧迫的优先事项”的观点。

而事实上,美联储的人事变动的确有可能导致美联储升息步伐加快。但问题在于美联储当前所处加息周期的最终目标利率并不会因此而有所改变。这就令市场对升息周期能否继续对美元构成提振产生质疑。

以2004-2006年这个加息周期为例,在此期间,美元指数总体是下跌了近7%。因此,升息周期本身对美元的利多并没有历史数据可以去支撑,更多的利多是来自于市场对升息周期开启的预期。

同时,美联储必须在市场的预期时点选择升息。否则,美元会面临进一步的下行压力。目前,开启货币政策正常化,或削减原有宽松政策的央行不止美联储一家。这一情况在2018年可能变得更为明显。而且市场对于这些央行的紧缩周期仍处于逐步发现的过程中,因此对于对应的货币会带来利好效益。对比之下,美联储只要没有在市场预期的时点升息,就会对美元构成利空影响。

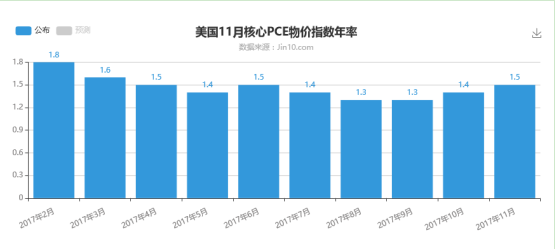

2018年:通胀必须回暖

那么,是否说美元在2018年就“毫无生机”呢?答案自然是否定的。为什么从目前的情况来看,美元找不到关键性的利好?因为市场对美联储的升息节奏已经有了较为明晰的预期。但有一个因素能够完全改变市场目前的预期,那就是美国的通胀水平。

在2017年,我们已经不知道多数次听到了美联储对于美国低通胀的担忧。而事实上,美国通胀水平的确持续处于令人感到不安的低位,这一现象在上半年尤为明显。

而更糟糕的是,下半年的美联储纪要中,美联储官员意外表达了“我们对低通胀的忧虑,超出市场的想象”这样一种态度。这令市场对美国通胀的关注程度和担忧程度进一步显著上升。

因此,这样一个背景之下,美国通胀在2018年回暖是能够带动美元走高的最直接方式。而且,当前市场对于明年通胀的预期依然较为温和,对于通胀加速上行准备不足。若美国通胀在明年稳步上行甚至加速上行,则将对美元构成显著提振。

事实上,部分投行有关美联储明年升息4次的预期也是基于通胀能够加速回暖这一前提。

2018年:缩表进程难变

而除了通胀回暖外,另一个能对美元构成支撑的因素就是美联储的削减资产负债表。

美联储此前表示,美联储将每月缩减60亿美元的美国国债和40亿美元的抵押贷款支持证券。每三个月上升一次,直至达到每月300亿美元和200亿美元。

照这一速率计算,美联储将在2018年全年抽走4200亿美元。而整个缩表进程或许至少持续至2021年。

而对于美元的影响方面,关键在于缩表速率是否会加快。如果缩表速率加快,则将对美元构成显著提振。不过,至少就目前而言,市场并不认为美联储在2018年就会对缩表提速。

2018年:美元指数艰难筑底?

而从美元指数自身的走势来看,最大的问题或许就在于市场定价上的时空错位。在特朗普胜选的那一刻,市场就已经开始将其对美元带来的利好作用进行持续定价了。这直接导致了特朗普今年“政绩突出”,但美元却是持续回落的格局。

对于2018年的行情,不可否认90.90和92.40对于美元指数来说是两个十分关键的底部支撑。但美元指数在升穿94.25及95.10前,其长期趋势均难言看涨。

而且,90.90和92.40支撑完好的前提下,美元指数想要制造新一轮升势,也需要一个持续性的筑底过程。而一旦90.90和92.40支撑告穿,则美元多头将面临更为糟糕的局面。

(编辑:胡敏)