本文选自“航运交易公报”微信公众号,原标题《2017年中国港航船企市值排行榜》。

又到岁末算账时刻。依循惯例,《航运交易公报》推出《2017年中国港航船企市值排行榜》,梳理航运、造船、港口行业内上市公司的市值情况,即在证券市场的资本表现。市值反映的是上市公司在投资市场交易的人气和最新估值,机构和个人可广泛参与该些企业的商业成长。

在过去的2017年,整个资本市场的表现为趋势向上。截至2017年12月12日,沪深两市股票总市值约为60.61万亿元,较2016年年底的54.71万亿元增加5.9万亿元;剔除2017年上市的股票后,总市值为57.86万亿元,较2016年年底增加3.15万亿元。

航运业基本面仍处在低迷中,中国港航船上市公司的资本表现分化明显。根据排行榜,截至2017年12月26日,在上海、深圳、香港、台湾和新加坡上市的74家中国港航船企上市公司市值共计1.28万亿元,继续突破万亿大关。但同口径来看,除去新增加的4家上市公司,其余70家上市公司市值共计1.18万亿元,与2016年的“股灾年”相差无几。

中国证券市场已经从2015年的普遍赚钱行情跌落,纵使指数、市值回涨,广大投资者,尤其是散户投资者依旧感觉“不赚钱”,价值投资理念越发主流,这也对上市公司的价值潜力提出考验。

对于尚低迷的航运市场而言,潜在重组、产业政策和国家概念已经成为影响企业资本市场走势的主要刺激因素。

投资价值对等企业命途——《2017年中国港航船企市值榜》解读

相较往年,2017年市场风格更让投资者难以适应,在市场整体趋势向上的行情中,中国港航船业在证券市场的表现并不惊艳,我们并没有触摸到所期待的“重组”爆发力以及波动价值。万变不离其宗,依旧还是主营业绩的成长带来市值膨胀。

大型国有企业因其巨大体量带来的优势地位依旧难以被撼动,当然在前几年的航运市场震荡中小微民营企业已所剩无几。细分来看,在《排行榜》前10位的企业中,港口企业占4席;航运、造船、海工企业各占2席。

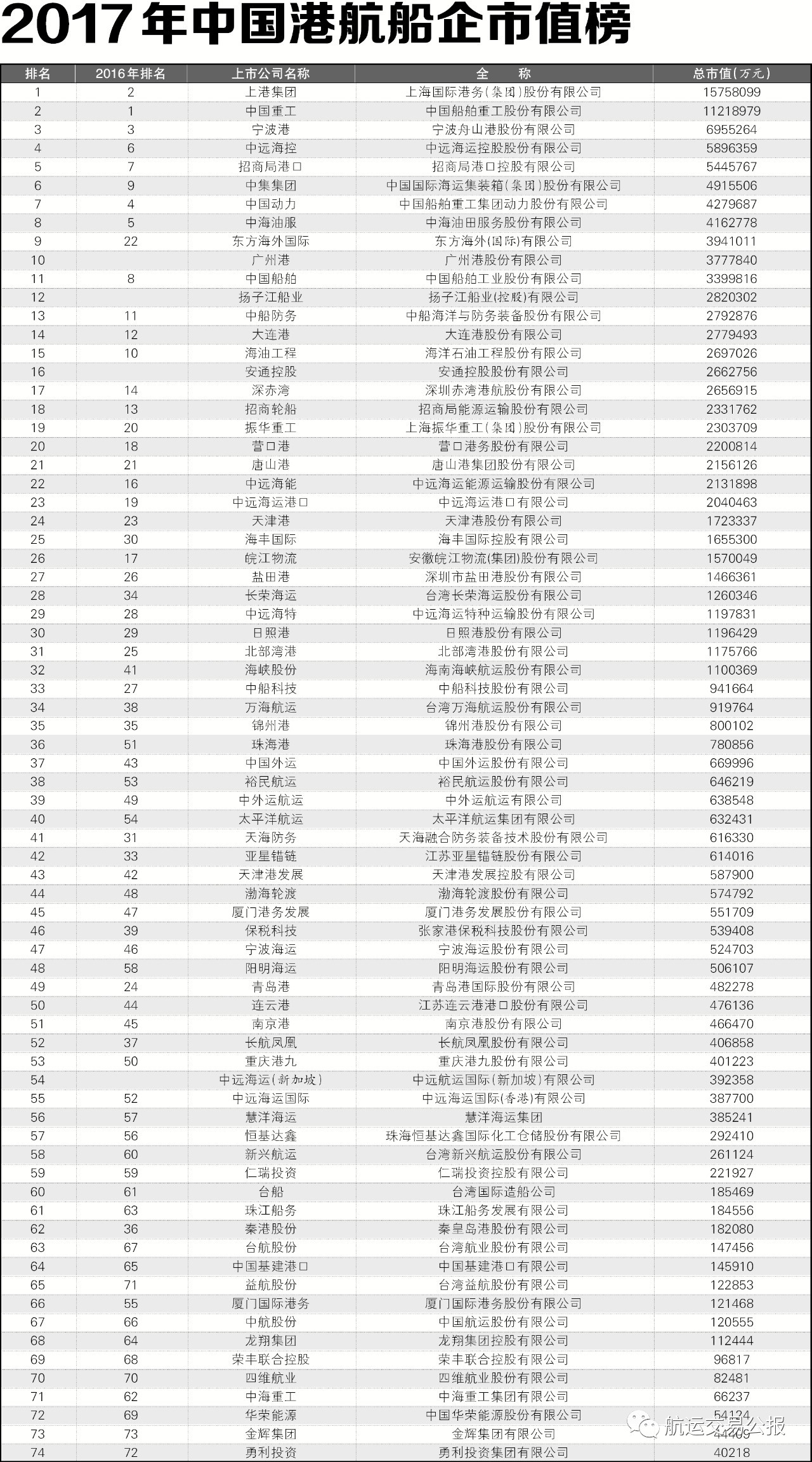

根据《排行榜》,2017年,中国港航船企中市值最大的上市公司为上港集团,总市值达到1575.81亿元,历时两年重新超越中国重工,位居《排行榜》榜首。中国重工退居亚军席位,宁波港继续坚守季军,总市值分别为1121.90亿元和695.53亿元。此次亦是仅有上港集团和中国重工两家企业的总市值超过千亿元。

中远海控和招商局港口分别以589.64亿元和544.58亿元列居第4、5位,相较2016年的整体排名均上升2位。排名第6~10位的上市公司分别为:中集集团、中国动力、中海油服、东方海外国际和广州港,市值分别为491.55亿元、427.99亿元、416.28亿元、394.10亿元和377.78亿元。

其中,中远海控联合上港集团要约收购东方海外国际,三家均获益,其中东方海外国际排名大幅上升13位,为2012年以来首次跻身《排行榜》前10位。广州港于2017年3月29日登陆上交所,并大放异彩一举“空降”市值排行第10位。

对于尚低迷的航运市场而言,潜在重组、产业政策和国家概念已经成为影响企业资本市场走势的主要刺激因素。中国港航船上市公司的投资价值还有待进一步释放。

航运市值看盈利

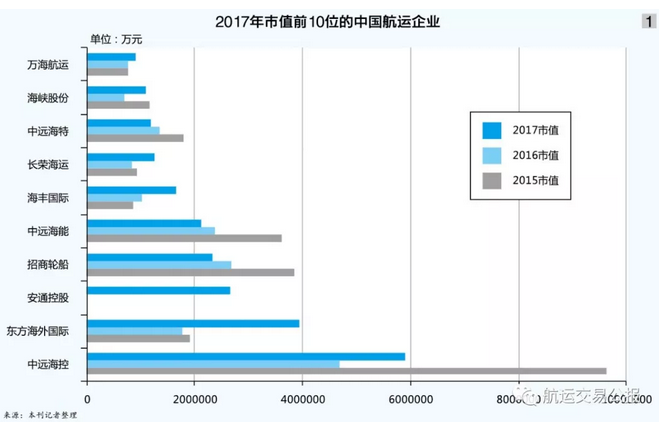

2017年,绝大多数的航运企业已经以重组新面貌参与资本市场竞争。相较2016年,此次《排行榜》,新加入了A股借壳上市的安通控股,安通控股位居中国内贸集装箱物流企业前三甲。从航运上市公司的市值表现来看,市值与板块经营息息相关(见图1)。

具体来看,2017年的集运和散运市场复苏明显,油运市场则深跌。前三季度,中远海控、东方海外国际和海丰国际收入同比分别增长34.84%、26.5%和12.1%;台湾地区三家班轮公司业绩同比增幅均在20%上下。前三季度,衡量干散货贸易行情的BDI均值分别为945点、1006点、1137点,明显高于2016年同期。国际油运市场边际供求关系恶化趋势尚待扭转,运价表现持续受压——前三季度,中远海能油气业务净利润同比下降16.2%;招商轮船油轮船队营业毛利同比大降47%。

反映在资本市场,2017年,《排行榜》前10位的上市航运企业中,招商轮船、中远海能和中远海特在2016年的超低市值基础上又“大退步”,市值分别为233.18亿元、213.19亿元和119.78亿元,同比分别下跌13.04%、10.53%和11.57%。

具体来看,整合动作频繁的中远海控在2017年的市值达到589.64亿元,同比增长25.61%,仍为排名最高的航运企业,但相较2015年的962.2亿元仍有很大差距,亦不及2014年的632.03亿元;在香港上市的东方海外国际市值明显大增,以394.10亿元的市值排名升至航运企业《排行榜》第2位、整体排名第9位,市值同比大幅增长123%;借壳完成上市的安通控股以后发之势位居航运企业《排行榜》第3位,2017年创造市值266.28亿元。

海丰国际继续耀眼,2017年创造市值165.53亿元,增幅高达62.59%,整体排名继续上升5位至第25位。海峡股份表现亦可圈可点,以110亿元市值位居《排行榜》第32位,上升9位。

此次,两家台湾航运企业长荣海运和万海航运继续入席《排行榜》航运企业前10位。2017年,长荣海运市值达到126亿元,同比增长近50%,排名由2016年的第34位升至第28位;万海航运创造市值91.98亿元,同比增长18.55%,整体排名上升4位至第34位。台湾另一家航运企业——阳明海运2017市值增至50.61亿元,排名升至第48位(见表1)。

2017年,台湾地区对航运企业救市明显,如台湾地区交通部门认购阳明海运的股份,阳明海运于日前增发完成5亿股。

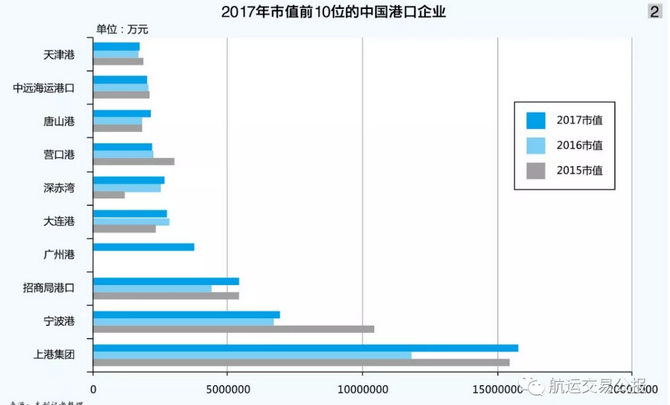

港口表现较稳健

无论是在生产经营,还是在资本市场,港口业均呈现大港稳健的态势。全球最大集装箱港上海港的运营主体——上港集团和全球最大货物吞吐港宁波舟山港的经营者——宁波港继续保持市值领先地位。

上港集团以1575.81亿元的市值稳居港口企业市值第1位,市值同比增长超30%,并一举超越2015年的峰值水平。2017年,宁波港市值小幅升至695.53亿元,但远不及2015年的千亿元水平,排名继续保持在第3位。

2017年前三季度,上港集团实现营业收入252.15亿元,同比增长10.53%;实现净利47.63亿元,同比增长20.35%。宁波港实现营业收入130.02亿元,同比增长3.74%;实现净利23.16亿元,同比增长22.77%。

综合码头运营商招商局港口和中远海运港口业绩的“一升一降”,招商局港口2017年市值同比增长22.86%至544.58亿元,在港口企业中排名第3位,重回2015年水平。中远海运港口于2017年创造市值204.05亿元,连续两年下降,排名由2016年的第19位滑至第23位。

此外,市值前10位的港口企业中,北方港口保持了惯有的优势竞争,占据4席,南方港口则占据2席。其中,广州港2017年创造市值377.78亿元;深赤湾创造市值265.69亿元,同比增长5.52%,但整体排名回落3位至第17位。

在经营层面,广州港和深赤湾两家港口企业尽管营收有所下降,但净利润还是取得正向增长。此外,该两家港口的整合、扩建动作较多,亦凸显了资本市场的投资价值。

4家北方港口企业为大连港、营口港、唐山港和天津港,2017年分别创造市值277.95亿元、220.08亿元、215.61亿元和172.33亿元,整体排名变化不大(见图2、表2)。

其中,唐山港市值增长明显,增幅超16%。唐山港忙于扩建,三季度唐山港三港池通用泊位改造一期工程建设顺利推进,全部工程计划2017年年底完工;同时,三港池通用泊位改造二期项目收到河北省发改委同意开展前期工作的函。

此外,从整体吞吐来看,内贸增速明显强于外贸。但内河港口南京港、重庆港九市值表现并不抢眼,分别为46.65亿元和40.12亿元,不及2016年的55.99亿元和50.79亿元。

船舶海工没“花头”吗?

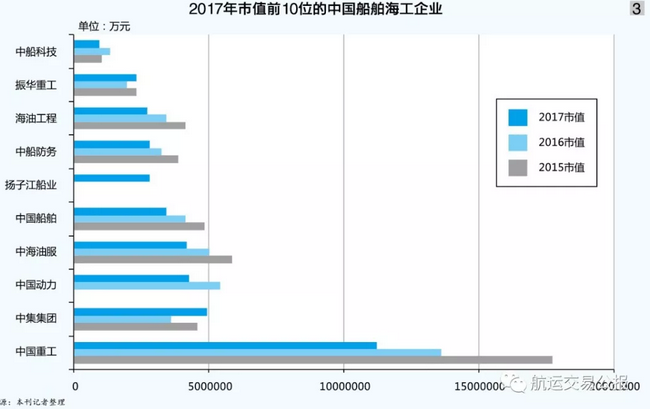

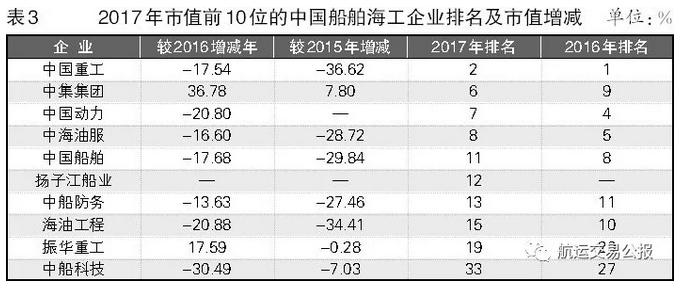

船舶海工企业已经筑底多年,连续多年的市值负增长不禁让投资者感叹,是不是真的没“花头”了吗?排名前10位的船舶海工企业中,有8家企业均低于2016年的极低数值。尽管2017年以来,以“南北船”为主力的造船央企业务重整和市场化“债转股”炒作热点持续推进。

反映在资本市场,“北船”旗下的中国重工以1121.90亿元的市值位居整体市值《排行榜》第2位,同时也是造船海工行业市值唯一超越千亿元的企业,但市值相较2016年的1360.60亿元缩水17.54%(2016年亦缩水超23%);中国动力在2017年处于整合修复期,市值较2016年有较大幅度的回落,创造市值427.97亿元,同比下降20.80%。

“南船”方面,2017年,中国船舶和中船防务整体排名均有所下降,分别位居第11位和第13位,市值分别为339.98亿元和279.29亿元,相较2015年缩水15%左右。

此次《排行榜》新添加新加坡上市的扬子江船业,扬子江船业可谓当下颇具“传奇”色彩的民营造船企业,在市场的几番跌宕中依旧保持优异的市场表现。2017年,扬子江船业创造市值282.03亿元,秒杀菲林无数,位居《排行榜》第12位。

在国际能源结构调整的大背景下,国际油价依旧在低位徘徊,海工市场自2015年一蹶不振后,2016年海工类上市公司市值继续整体锐减。

2017年4家海工企业市值表现分化:两大油服企业中海油服和海油工程继续遭受“煎熬”,整体排名继续下滑;另外两家除海工之外还兼具其他业务的中集集团和振华重工,市值表现较优。

2017年,中海油服市值由499.15亿元降至416.27亿元,同比继续下降16.6%,在《排行榜》中排名滑落前5位;海油工程市值同比下降20.88%至269.70亿元,排名滑落至第15位。中集集团则由359.38亿元大幅增至491.55亿元,同比涨幅36.78%,排名由第9位升至第6位,为排名最居前的海工上市公司;振华重工创造市值230.37亿元,同比增长17.59%,排名变化不大。

其他船配类的上市公司在资本市场上的表现远不及2016年和2017年。2017年,伴随着重组推进,“钢构工程”更名为“中船科技”,创造市值95.16亿元,整体排名下降6位至第33位;亚星锚链市值排名下降9位至第42位,创造市值61.40亿元(见图3、表3)。

船舶工业结构依旧在经历“去产能”,2014年以来,中国民营造船企业和地方国有造船企业因经营不善,倒闭不断,以及国企央企主动“去产能”,压缩了部分造船产能。2017年,最大亮点为市场化“债转股”,最大特点是针对造船资产的“坏账”处理和财务优化。此番投资价值多大,让我们且相约2018年的《排行榜》。(编辑:姜禹)