车市寒风阵阵,上游车企的经营压力亦传导到了汽车经销商行业。作为国内头部的汽车经销商集团,2023年上半年永达汽车(03669)尽管营收仍略有增长,净利却同比大降近四成。

近两个月以来,据公司公告显示,永达汽车多次大举回购,体现出了公司稳定股价的决心。但从实际效果来看,自2月以来,公司股价持续下行,今年已从最高点6.93港元跌至3港元附近,跌幅近六成。

此前,已有投资机构相继下调永达汽车的盈利预测,并指出公司后续业绩仍在相当程度上取决于行业复苏前景、主要汽车厂商的返利等因素。

行业低迷拖累业绩下滑 中期净利大降近四成

公开资料显示,永达汽车是中国领先的乘用车经销商和综合性服务提供商。公司拥有广泛的全国性4S经销店网络。公司专注于豪华及超豪华品牌(奔驰、奥迪、宝马、雷克萨斯、丰田等)。公司一直致力发展一站式的经营模式,提供新车销售,售后产品及服务;提供零部件、汽车用品、维修及保养服务、汽车美容服务;以及其他汽车相关业务,二手车业务、汽车保险业务及汽车检测服务。

从近年业绩来看,自2022年开始,永达汽车业绩已呈现出下滑势头,这与汽车行业全年的整体走势保持一致:受经济下行、新冠疫情多点散发、国Ⅵ排放法规切换等多重因素叠加影响,2022年我国商用车市场大幅下滑,产销量分别为318.5万辆和330万辆,同比分别下降31.9%和31.2%。

对汽车经销商来说,全国范围内的4S店出现不同程度的闭店、产品供应节奏被打乱,引发门店客流大幅下滑和物流不畅,均使得公司业绩承压。

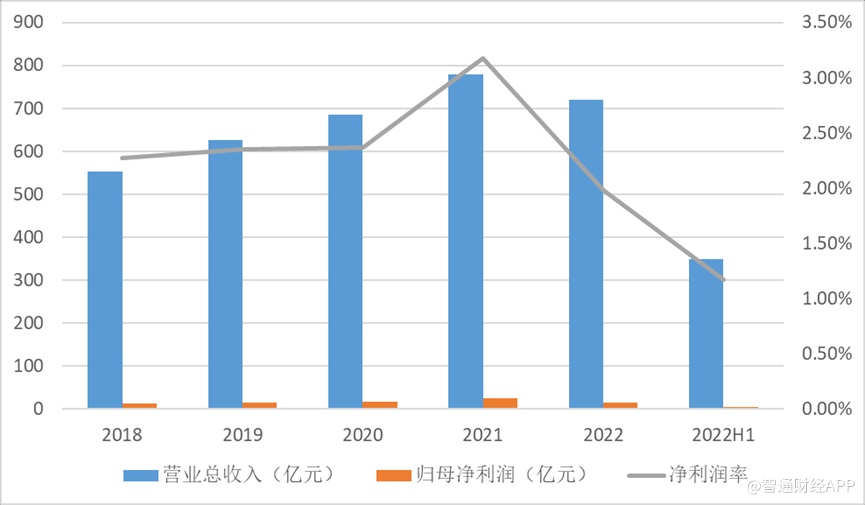

据智通财经APP了解,具体而言,2022年,永达汽车营业收入约为720.2亿元(单位为人民币,下同),同比下降7.6%;净利润约为14.86亿元,同比下降43.2%。

2023年上半年,公司营收小幅增长,同比增长11%至348.62亿元,净利润约为4.25亿元,同比下降38.9%,每股基本盈利人民币0.21元。派每股股息0.105元,上年同期不派息。

相比2022年全年业绩,上半年公司的新车经销业务有所回暖,截至2023年6月30日止6个月的新车经销收入为人民币270.43亿元,较去年同期增长6.5%;二手车业务则延续快速增长的势头,报告期内二手车经销收入为24.52亿元,较去年同期增长74.3%,二手车交易量为41084台,较去年同期的31454台增长30.6%。

不过,从收入结构来看,截至最新披露日期,新车销售收入仍占总收入的75.8%,售后及其他业务收入为61.89亿元,占总收入的17.3%,而增长最快的二手车经销业务收入仅占总收入的6.9%。2023年上半年,公司所有品牌新能源汽车销量达到16240台,同比增长116.5%,占整体销量18.0%。

汽车终端销售略显疲态,也导致公司库存有所增加。永达汽车存货主要包括新车、二手车及零配件,上半年公司存货为40.55亿元,较2022年同期库存增长15.7%;存货周转天数较去年同期增加了0.7天至24.4天。

燃油车VS新能源:经销商“夹缝求生”

2022年初,永达汽车提出了要以豪华车、二手车、新能源汽车三根增长曲线拉动公司发展的总战略。但从眼下局势来看,传统的燃油车正在价格战中受挫,而新能源汽车尽管方兴未艾,但所占收入比例较小,且转型过程中亦是困难重重。

走出疫情影响,汽车制造与经销行业的“春天”仍迟迟未到。2023年上半年,尽管消费有所复苏,但2022年底的购置税政策提前透支了一部分需求,加上一月的春节假期,致使今年一季度的新车销量同比降低。

二季度,随着地方政府加大出台促消费政策,新车销量达到峰值,但价格明显下探。在燃油车需求大幅萎缩、库存高企的压力下,车市“价格战”愈演愈烈。根据中国汽车流通协会发布的《2023年上半年全国汽车经销商生存状况调查报告》,上半年经销商新车销售利润占比大幅下滑,由2022年底的19.7%大幅下滑至4.9%。

一众上市汽车经销商交出的中报亦反映了汽车行业惨淡的图景。据智通财经APP了解,大部分上市汽车经销商集团出现了不同程度的收入、盈利双降。其中,仅有约24.9%的经销商完成了半年度销量目标, 50.3%的经销商在上半年录得亏损,14.5%持平,仅有35.2%取得盈利。

燃油车风头不对,很多汽车经销商开始转投新能源的怀抱。不过,进军新能源的试错成本也不可忽视:由于新能源品牌大多都是独立建网,即使是销售网络广泛的老牌汽车经销商,也往往需要重新投入建店成本。

在新能源汽车业务线上,永达汽车已于2022年自建新开业了36家品牌网点,其中有23家是独立新能源品牌,而在新增授权方面,全年共计获取28个独立新能源网点授权,独立新能源品牌总网点36个。

截止到2023年上半年,永达运营的网点共计260家,已授权待开业网点9家。从品牌结构分析,豪华品牌占比63.1%,中高端品牌占比17.7%,独立新能源品牌占比14.6%,永达二手车商城占比4.6%。

在多项利好政策密集出台的背景下,新能源车显得“风头正劲”。2023年6月,多部门联合发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》,再次延长了新能源汽车免征车辆购置税政策;北京、山东临沂、广东广州等相继发放新能源车补贴及消费券,部分地区补贴可达1万元。

据智通财经APP了解,据中汽协数据,2023年上半年中国新能源车总销量374.7万辆,同比增长44.1%,较2022年同期1.2倍的增速大幅放缓。与之相对应的,新能源汽车渗透率也从2022年同期的21.6%提升至28.3%。

然而,“红红火火”的表象之下,新能源车企亏损态势仍在延续。2023年上半年,在一众“造车新势力”中,仅有理想汽车(02015)实现盈利,并成为继比亚迪和特斯拉之后第三家能够连续保持季度盈利的新能源汽车企业。

在大部分新能源车企“赔本赚吆喝”的背景下,即使不考虑转型新能源的试错成本,也很难说汽车经销商能够在渠道方面分得多少利润。

从目前的情况来看,除了以特斯拉为代表的直营模式,授权经销模式中主要分为代理制和传统的经销商模式。在半授权的代理制中,尽管4S店依旧可以从销量中赚取佣金,但利润较大的售后维修板块却掌握在汽车制造商手中。

另一方面,受到降价潮的影响,消费者持币观望情绪浓厚,新能源车的销售并未让经销商库存压力得到明显改善。汽车流通协会新一期“中国汽车经销商库存预警指数调查”显示,6月经销商库存预警指数为54.0%,同比上升4.5个百分点,仍位于荣枯线之上。

多重不确定性的影响下,永达汽车的全年业绩仍存在不可忽视的下行风险。

小结

身为汽车经销商,永达汽车与上游汽车制造业可谓是“一荣俱荣,一损俱损”。而在汽车产业转型“阵痛”的关键阶段,汽车流通渠道业态也将迎来新的变革。如何把握传统燃油车与新能源的平衡、在大市承压中寻找新的利润增长点,将成为摆在永达汽车面前的重要命题。