智通财经APP获悉,三一国际(00631)在12月15日至1月2日半月之中,股价一路上涨,涨幅超过50%,股价创近两年新高。招商证券分析师焦一丁、谭璐发布研报,认为公司近期公布的期权激励计划以及出售旗下闲置资产的行为有利于公司的长期发展。同时,基于公司在矿车、综采设备和大港机等领域的广阔市场空间,维持公司“买入”评级。

股权激励落实,有助于公司业务长期发展

公司于2017年12月15日和29日分别公告授出1.359亿和2400万份购股权(合计对应摊薄后总股本的4.35%),行权价分别为1.22和1.71港元,公司12月29日收盘价为1.71港元。授予对象为公司管理层和业务骨干,其中授予管理层的购股权占总数的9.6%。

购股权将分三批于2018/19/20年度业绩公布日期解锁,解锁比例为总数的50%/25%/25%。解锁条件为2018/19/20年的年度净利润分别较2017年增长20%/40%/60%。该股权激励计划于2013年通过股东大会,并于日前公告实施,招商证券认为公司对该时点的选择说明公司对未来三年的业绩增长充满信心,同时股权激励计划的实施也提升了管理层和核心员工的工作动力。

出售山西三一煤机装备,对未来经营及盈利基本没有影响

公司公告出售全资子公司山西三一煤机装备予太原建设投资,出售作价1.33亿元人民币,略高于山西三一煤机装备的净资产1.23亿,出售后三一国际将录得收益425万元。由于山西三一煤机装备已基本没有生产活动,后续将不会对公司营收产生重大影响。

调整基期至2018年,上调公司目标价至2.18港元,“买入”评级

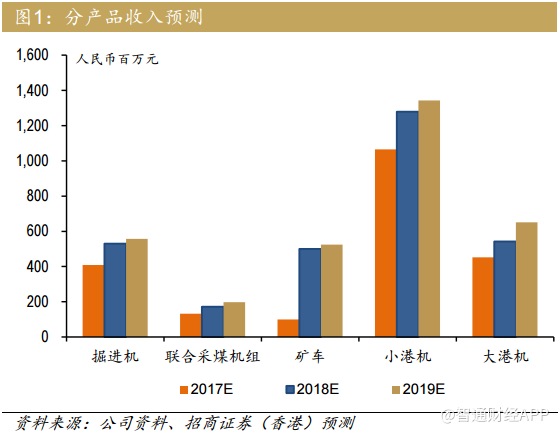

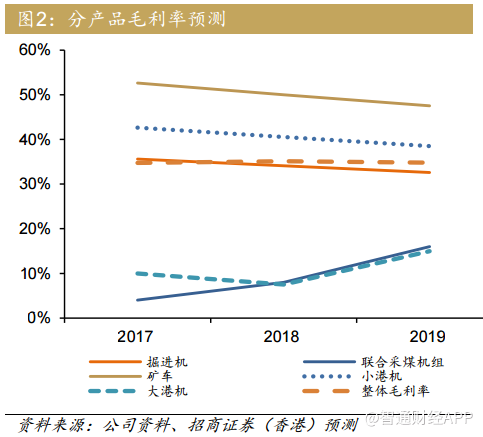

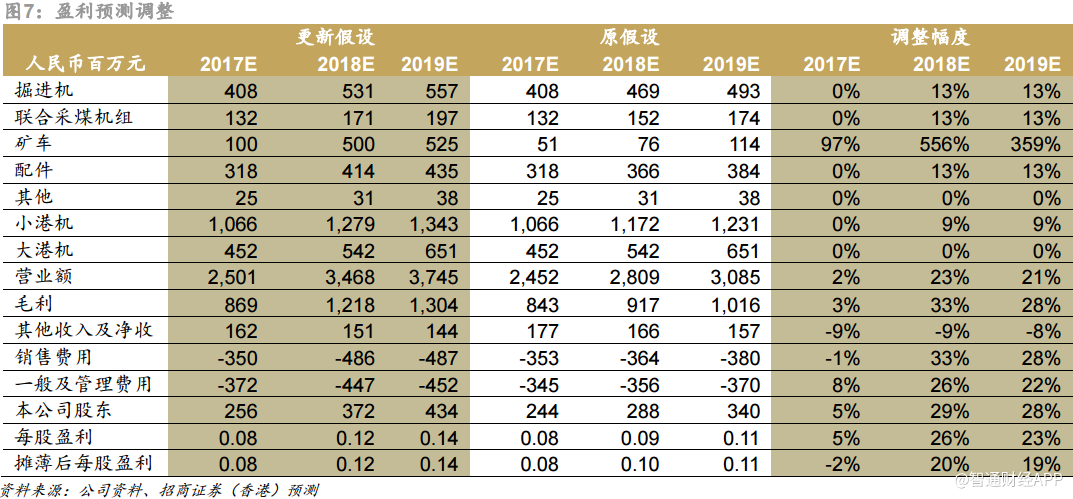

根据公司目前的订单情况判断,2018年公司矿车业务收入超过5亿元,掘进机和综采设备预计也将录得30%的收入增长。大港机业务虽然仍有较大市场空间,但受振华重工压制,盈利能力仍难有起色。基于公司矿车和煤机增长确定性加强,招商证券上调公司2017-19年每股盈利5%/26%/23%。招商证券调整公司基期至2018年,根据1倍PEG,给予公司2.18港元的目标价,维持“买入”评级。

(编辑:王梦艳)