智通财经APP获悉,广发证券发布研报称,晨鸣纸业(01812)拟投资超百亿资金加码化工产业,实现多元化发展,并不断拓宽融资渠道,改善公司债务结构。环保税开征后,作为行业龙头,公司将持续受益。

拟投资超百亿加码化工产业,横向布局促进多元化发展

为拓宽公司产业链,公司拟在湖北黄冈新建年产50万吨差别化粘胶纤维,配套年产32万吨烧碱、年产17万吨双氧水、年产15万吨氯乙酸、年产24万吨环氧氯丙烷、年产26万吨精制甘油、年产5万吨二硫化碳、年产42万吨硫酸、年产23.2万吨氯化钙。项目总投资约人民币113.65亿元,工程建设期为24个月,项目达产后预计可实现净利润人民币10.16亿元。同时为满足项目建设需要,拟配套化工园区热电联产项目满足能源需求。

不断拓宽融资渠道,增强风险抵抗能力

为进一步改善公司债务结构,拓宽公司融资渠道,公司拟在境外发行不超过10亿美元债,期限不超过5年,董事会同意公司为发行美元债提供担保。公司拟通过天银金融租赁公司开展融资租赁业务,租赁造纸设备等相关生产线,融资金额不超过人民币5亿元,融资期限不超过3年。

环保税2018年开征,小纸厂加速淘汰,行业龙头持续受益

环保税已正式开征,大型纸企吨纸环保支出较小企业有明显优势,盈利能力更强,具备一定抗周期属性,公司及各子公司已配套完善环保处理设备,在本轮环保政策变化中受到影响相对较小,传统造纸业务有望在供给侧改革及环保趋严背景下有望维持高景气,奠定造纸主业盈利稳定基础。

林浆纸一体化平滑原材料成本上涨冲击,看好公司盈利能力提升

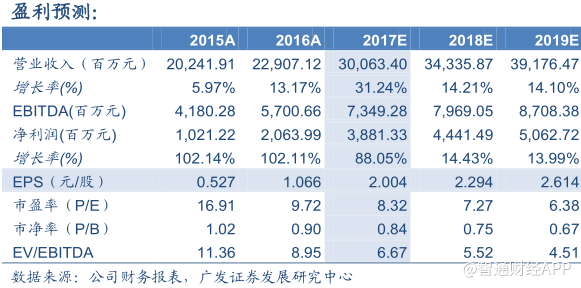

下游需求回落,双胶、铜版等文化纸价格随木浆价格下调,公司自备浆比例高,吨纸盈利保持高位。预计公司17-19年实现营收300.6、343.4、391.8亿元人民币,归母净利润为38.8、44.4、50.6亿元人民币,当前市值对应17年PE为8.3倍,维持“买入”评级(智通注:本文估值均为A股估值)。

风险提示

宏观经济下滑导致下游需求减弱;行业环保政策趋严影响新增产能落地进度;原材料价格上涨,纸品价格下跌,融资租赁风控不足。(编辑:王梦艳)