智通财经APP获悉,IDC《2023年第一季度中国IT安全硬件市场跟踪报告》显示,2023年第二季度中国IT安全硬件市场整体收入约为41.6亿元人民币(约合5.9亿美元),同比基本持平。综合上半年数据,2023年上半年中国IT安全硬件市场规模达到75.1亿元人民币(约合10.8亿美元),同比增长3.4%。

IDC定义下的网络安全硬件市场分别由统一威胁管理 (UTM)、基于UTM平台的防火墙 (UTM Firewall) 、安全内容管理(SCM)、入侵检测与防御 (IDP)、虚拟专用网(VPN)和传统防火墙 (Traditional Firewall) 构成。

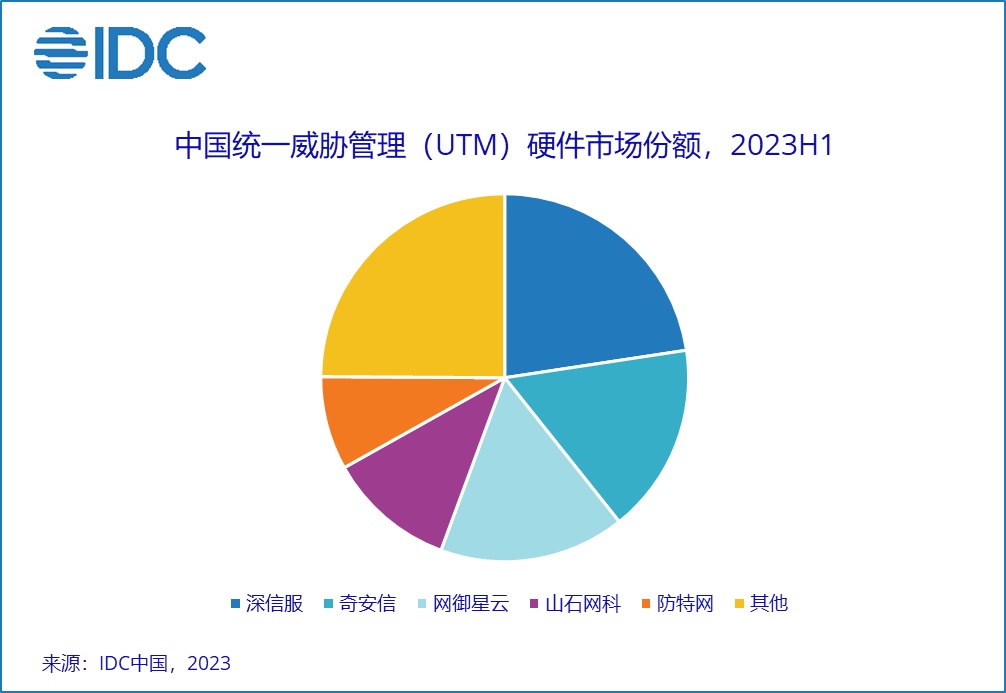

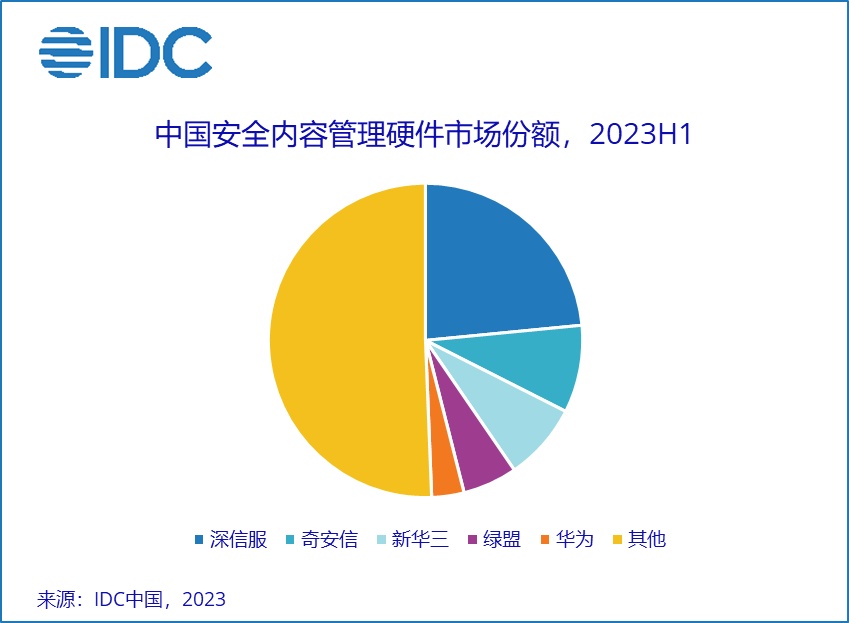

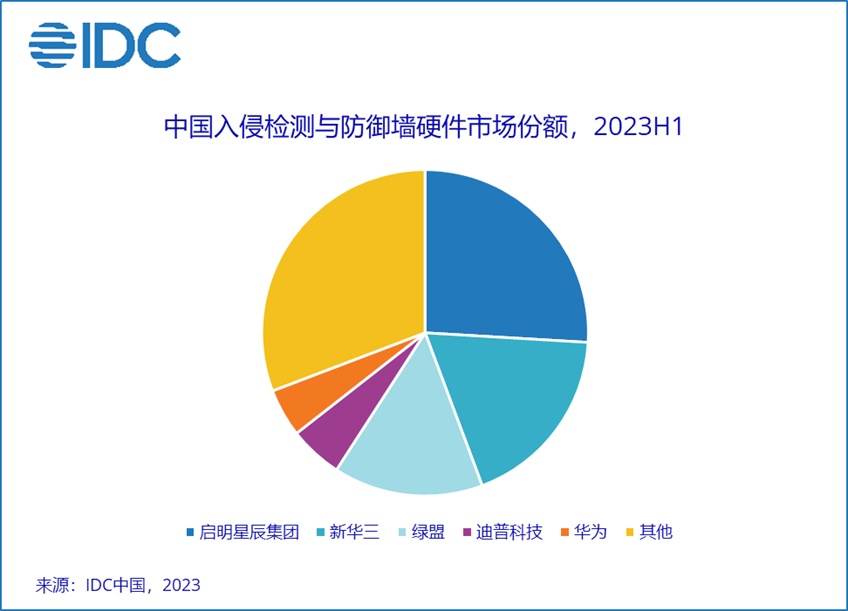

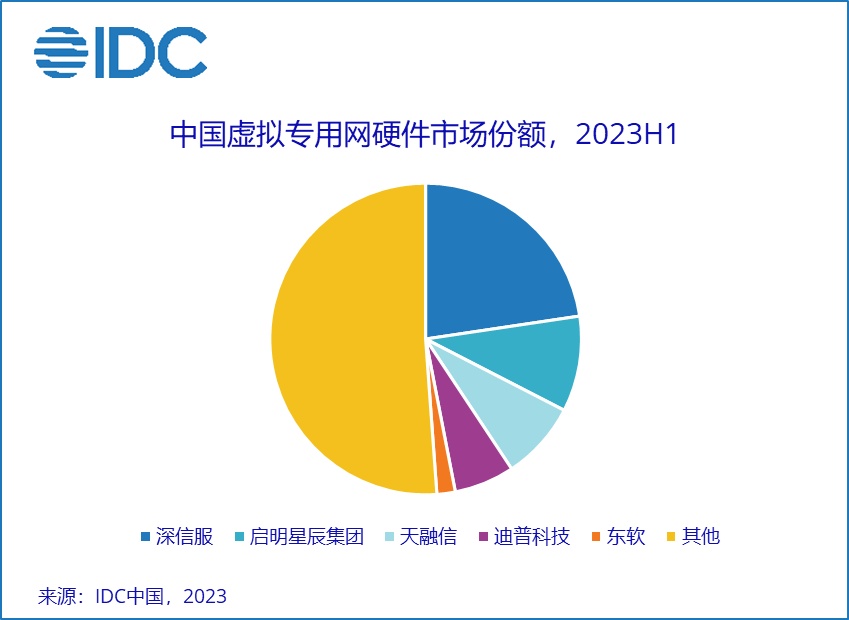

2023年中国网络安全硬件市场的关键厂商表现如下:

IDC认为,2023上半年中国网络安全硬件市场主要表现如下:基于UTM平台的防火墙市场规模仍保持第一,2023年上半年总体市场规模约为26.8亿元人民币;受外部宏观经济、预算缩紧、用户需求放缓等因素的影响,IDP市场规模上半年基本持平,为上半年发展相对较慢的硬件市场。

从行业视角来看,机会点集中出现在金融、运营商、能源等行业。在安全合规驱动产业发展的同时,用户自身业务场景驱动的安全需求也逐渐增加;疫情影响的减弱使省市对于安全硬件的部署需求趋于稳定,各地区相关投入主要依托于经济规模和政策利好。

IDC中国高级分析师张雪卿表示,2023上半年,在经济增长放缓的大背景下,用户趋于优先开展刚性安全建设,市场整体项目周期有所拉长。贴息贷款、医保两定、疫情放开等利好因素带来的阶段性需求在一季度基本释放。金融、运营商、能源等安全硬件主力投资行业在二季度展现出了共同的关注点。安全厂商们正在加速布局,拉齐产品能力,为集中出现的行业需求做好准备。政策方面,修订后的《商用密码管理条例》公布,对“密评”相关规定做出了细化,将进一步推动商用密码技术创新与标准体系建设。IDC认为,安全硬件市场在上半年仍处于恢复和规划阶段,随着下半年项目进度的逐步推进,市场有望实现小规模反弹。