智通财经获悉,由于近几个月来国际油价一直上涨,美联航(UAL.US)、西南航空(LUV.US)与阿拉斯加航空(ALK.US)周三均警告了航空燃油价格可能给盈利带来的负面影响,并因此调整了业绩指引。就此,美国银行表示对航空业持谨慎态度。

供需差推动国际油价“起飞”

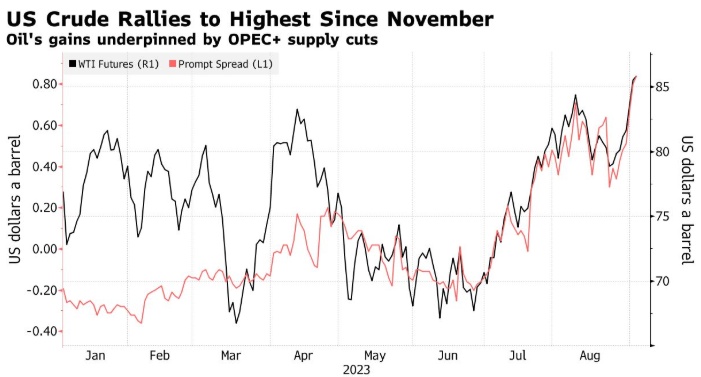

在经历了上半年的低迷之后,原油市场的命运自下半年以来大幅改善,并且显示出市场供需重新趋紧的迹象。自6月底以来,布伦特原油期货价格已飙升近四分之一,原因是沙特阿拉伯、俄罗斯和其他产油国大幅减产,导致产量减少,同时更广泛的经济数据与金融市场反映出美国等主要经济体衰退风险降低。与此同时,石油行业知名人士认为,中国的原油需求很强劲。旺盛的需求再加上供应方面的限制因素,油价仍有进一步上升空间。

资深欧佩克观察员、Black Gold Investors LLC对冲基金经理Gary Ross表示,由于中国旅游业的蓬勃发展和欧佩克+(OPEC+)的限制供应,油价仍有上行空间。他周一表示,中国国内航班已经恢复到疫情前110%的水平,而且长途公路旅行仍以汽油动力汽车为主。他说:“航空燃油需求将大幅增加,仅在中国的需求增幅就可能达到每天50万桶的水平。”Ross表示,布伦特原油今年底可能在90-100美元/桶区间交投。

与此同时,美国经济“软着陆”预期最近升温,最近公布的就业数据显示,美国劳动力市场未受到降通胀的过度损害,这对美国整体消费支出的健康增长有较强的支撑,因此,市场逐步定价美国经济“软着陆”的可能性升高,这意味着美国经济的韧性将使得油价获得进一步的支撑。

供给方面限制因素频现,包括减产、投资不足、库存下降以及天气问题。在沙特和俄罗斯领导下,欧佩克+正在大幅限制原油供应量,以支撑市场。周二,沙特宣布将自愿减产100万桶/日的措施延长3个月至2023年底,同时表示将每月对自愿减产决定进行审查,以考虑进一步减产或增产。另外,俄罗斯也宣布将30万桶/日的石油出口削减延长至12月份。

石油期权交易商们对近期油价持续飙升表现出信心,支撑了原油价格将向100美元/桶反弹的押注。Trafigura石油交易联席主管Ben Luckock表示,随着利率上升和投资不足挤压市场,油价可能会飙升。Luckock还指出,世界各地的恶劣天气,特别是高温,对炼油厂和工厂的运行可靠性产生了重大影响。

此外,全球石油库存下跌也降低布油价格下滑风险。分析师表示,由于创纪录的需求、生产商减产、期货走弱以及储存成本上升导致原油库存减少,美国原油库存目前已降至今年最低水平,而且很有可能进一步萎缩。分析师称,预计原油市场的紧张局面将持续到2024年,并给全球油价增加上涨压力。最近就有迹象显示油价面临上行压力:上周美国库存减少了1060万桶,创下自2022年12月4.2065亿桶以来的最低水平。

航司预警燃油涨价冲击

美联航更新了第三季度指引。该航空公司在提交给美国证券交易委员会的文件中披露,自7月中旬以来,航空燃油价格已攀升逾20%。因此,美联航2023年的整体燃油价格预计将在每加仑2.95美元至3.05美元之间,此前指引为2.50美元至2.80美元。该航空公司继续预计第三季度的运力、营业收入和每可用座位英里成本将与7月19日提供的指引一致。

在第二季度财报电话会议上,美联航高管们表示,需求环境仍然强劲,与2019年以及7月和8月相比,9月和10月的情况看起来尤为强劲。美联航称,这种需求强度表明,与过去相比,夏季高峰期的季节性变化更为分散。

截至发稿,美联航股价在盘前交易中下跌2.08%,至48.47美元,而此前52周交易区间为31.58美元至58.23美元。

西南航空公司股价也在周三盘前交易中下跌,西南航空股价盘前下跌3.35%,至29.75美元。此前该航空公司更新了本季度的指引。西南航空也对燃油价格上升的负面影响发出警告,该公司预计每加仑燃油的经济成本为2.70至2.80美元,而此前的预测为2.55至2.65美元。西南航空目前预计,第三季度每可用座位英里的收入将下降5%至7%,而此前的预测是下降3%至7%。

该公司指出,受季节性趋势的轻微影响,8月份近距离休闲旅游预订量处于公司预期区间的低端。然而,总体休闲需求和收益据称将继续保持健康。美国劳工节周末期间的旅游需求被认为是强劲的,并创造了假日周末创纪录的收入表现。据称,受管理的业务趋势也继续符合预期。西南航空继续预计,整体商务旅行在第三季度将出现温和的同比增长趋势。因此,西南航空预计第三季度营业收入将继续创下历史新高。

尽管运营环境充满挑战,但西南航空第三季度订单的完成率约为99%,符合预期。该公司指出:“到目前为止,非常强劲的日常运营表现抵消了极端天气造成的大约1400个航班取消的影响,这些极端天气包括希拉里和伊达利亚飓风、毛伊岛野火和夏季风暴活动。”与之前的指引相比,西南航空没有对其2023年的运力计划进行任何实质性修改。此外,西南航空预计8月份与天气有关的中断不会对第三季度的财务业绩产生实质性影响。

阿拉斯加航空集团此前更新了业绩指引,也表示燃油价格将带来负面影响。阿拉斯加航空表示,燃油价格在过去几周大幅上涨,导致其下调了本季度调整后的税前利润率预期。阿拉斯加航空目前预计,第三季度每加仑燃油的经济成本约为3.15至3.25美元,调整后的税前利润率为10%至12%。

该公司预计第三季度收入将增长1%至2%,而此前的预测为持平至增长3%,运力将增长13%,而此前的预测为增长10%至13%。阿拉斯加航空表示,在整个夏季高峰期间,运营仍保持着异常高的水平。7月和8月的完成率达到了创纪录的水平。阿拉斯加航空还强调,根据去年10月达成的协议,将从9月1日开始调整飞行员的市场工资水平。

由于航空燃油价格可能带来负面影响,美国银行对航空业持谨慎态度。美银分析师Andrew Didora及其团队预计,除夏威夷野火影响外,该行业营收趋势稳定或略有改善,但警告称,航空燃料成本上升可能导致企业利润率和每股收益前景下降。Didora指出:“考虑到这些收益修正,我们对美国航空公司保持更谨慎的立场。”

从积极的方面来看,8月份航空业的机票预订趋势非常强劲。美国银行预计,除了夏威夷的影响外,强劲的预订需求将带来符合预期或略微优于预期的高管评论。就夏威夷而言,被视为第三季度受到影响的航空公司包括夏威夷控股(HA.US)、阿拉斯加航空集团和西南航空。

但美国银行的总体解读是,最新进展可能不足以推动投资者更加看好航空业。Didora称:“我们认为,航空公司的市盈率几乎没有理由大幅高于历史估值水平的中点:资产负债表上的现金主要来自疫情期间的PSP基金,大宗商品价格今年造成了显著的收益波动,随着经济复苏正常化和运力恢复,定价权可能会减弱。因此,我们的新收益预期使得将对整个板块的目标价格较低,尽管考虑到燃料的波动性,我们的目标市盈率总得略有上升,大多数目标市盈率接近历史估值区间的中点。”

因此,美国银行下调了几只航空股的目标价,称燃料波动导致预期降低。分析师指出,自7月13日财报季开始以来,航油成本已经攀升了24%。美国银行下调夏威夷航空目标价至7美元,达美航空(DAL.US)目标价至50美元,下调美国航空(AAL.US)目标价至9美元。