小微企业云服务、软件提供商畅捷通(01588),在二级市场上的表现依然不容乐观。

智通财经APP注意到,在经历完杀估值的2022年后,今年来畅捷通的股价继续向下寻底。截至9月5日收盘,畅捷通股价仅剩下3.65港元,年内累计跌幅达到了28.29%。拉长时间来看,畅捷通当前股价较2021年初的高点已跌去了八成有余。

股价一路“挤泡沫”,背后主要原因或是畅捷通始终难以兑现高成长性的预期。根据畅捷通上月披露的2023年中期报告,23H1期间公司实现收入3.76亿元(人民币,单位下同),同比增加了12%;归母净利润1813.5万元,成功扭亏为盈。

尽管畅捷通交出了一份营利双增的中报“答卷”,但需要指出的是,上半年公司的归母净利润仍远逊于疫情前的水准。回溯历史,19H1期间该公司的归母净利润便达到了9188.7万元。时隔四年之后,畅捷通的盈利情况显然已难与当年相提并论。

盈利成“老大难”问题

作为资本市场上的“老兵”,畅捷通早在2014年6月便于联交所主板挂牌上市。就企业背景来看,公司系用友网络的附属公司,致力于为国内的小微企业提供以财税及业务云服务为核心的平台服务、应用服务和数据增值服务。

根据公司财报,畅捷通的业务聚焦小微企业数智财税和数智商业两大领域,公司的收入主要来源于云订阅服务。2023年上半年,畅捷通的云订阅收入为2.28亿元,同比增加了28%,占总收入的比重达到了61%。在该业务的带动下,期内畅捷通的总收入增长了12%至3.76亿元。

收入规模扩容的背后,公司服务客户数量也在不断增加。数据显示,上半年畅捷通的云服务业务新增付费企业用户数约5.7万户,截至期末,公司云服务业务累计付费企业用户数达到了56万户。

与此同时,畅捷通的盈利表现亦有所好转。上半年,畅捷通实现毛利2.45亿元,对应毛利率为65%,较上年同期上升了4个pct;归母净利润为1813.5万元,而上年同期为-7847万元。

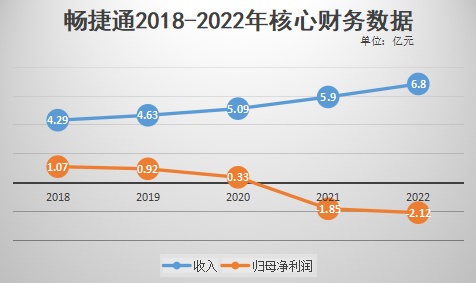

然而,如若拉长时间来看,当前畅捷通的业绩表现依然还是差强人意,盈利“老大难”的问题始终困扰着公司。向前回溯,2018-2022年,畅捷通的收入分别为4.29亿元、4.63亿元、5.09亿元、5.9亿元、6.8亿元,同期归母净利润则为1.07亿元、0.92亿元、0.33亿元、-1.85亿元、-2.12亿元,增收不增利的现象突出。

在智通财经APP看来,近年来畅捷通的收入表现和盈利表现南辕北辙,一方面固然与疫情等外部因素的干扰有关,彼时公司的营销推广等经营活动受到了一定影响;而另一方面抑或暴露出畅捷通自身的内生增长动能不足,公司始终无法兼顾规模和利润。

而即便是在后疫情时代,今年上半年畅捷通也仅仅只是实现了微利,公司的盈利规模距离几年前自身的“高光时刻”尚且有不小的距离。这一现状显然很难令市场和投资者满意,这抑或解释了为何畅捷通的股价不断下探。

行业东风下能否迎“蜕变”?

近年来,受益于金税工程等政策的快速落地,财税信息化迈入全面建设的新周期。其中,一个节点性的重要事件莫过于“金税四期”的正式开建。据了解,金税四期是对金税三期的全面优化升级,涵盖范围全面化、数据共享化、监管精准化、分析自动化等不同方面。而根据艾瑞咨询的数据,至2025年财税数字化市场规模有望达到702亿元,2021-2025年均复合增速约为16.2%。

另据相关机构预测,后期金税四期全面落地后,在合规经营和减税降费的驱动下,企业有望加大税务信息化的建设投入。随着金税四期的全面落地,全电发票、业财税一体化、数据共享等方式将提升税务监管部门的业务能力。在此背景下,各纳税企业有望加大对税务信息化投入,以满足合规经营需求。而这对于畅捷通而言,公司的数智财税业务有望迎接更大的市场机遇。

根据公司的半年报,上半年畅捷通借助“金税四期”及数电票推广的市场机遇,在全国范围内开展了“云财税普及风暴”市场活动,大力推广了数智化云财税产品。仅上半年,畅捷通新增渠道合作伙伴395家,渠道覆盖广度进一步拓宽。

而在数智商业领域,畅捷通也正在加快新商贸、新零售、新制造、新服务领域的产品发展,加强B2B订货、B2C商城、即时零售及企业上下游协同能力,提升小微企业在线运营水平和产业链效率。

此外,通过结合大语言模型和低代码平台打造的智能开发助手,畅捷通也在低代码开发阶段通过自然语言交互为客户提供数据建模、表单生成能力,满足小微企业的管理需求。

站在当前时间节点,考虑到外部干扰因素的消减,锚定数智财税和数智商业两大领域的畅捷通能否乘着行业东风完成“蜕变”,这将成为接下来投资者关注的重点。

但需要注意的是,畅捷通的客户以小微企业为主,而通常这类企业受宏观经济形势的波动的影响更大,且付费意愿和付费能力亦不及头部公司,这也意味着畅捷通自身抵御经济周期的能力或许有所欠缺。此外,盈利的“老大难”问题也亟待畅捷通给出解决方案,不然增收不增利的“尴尬”还将一直笼罩在公司头上。