8月站稳两万关口,7月及8月合计4万辆!经历了第二季度的产品密集代际切换,蔚来(09866)给出了历史最高的营收及交付指引,下半年有了更向好的趋势。

智通财经APP了解到,9月1日,蔚来发布月度交付量,8月交付量约为1.93万辆,同比增长达81%。在7月交付突破两万创出历史新高后,7月和8月合计交付已近4万辆,二代新车持续热销。

销量公布后,美股1日开盘大涨,盘中一度涨超10%,收盘涨7.11%,资本市场对蔚来8月销量给出积极态度。

而在三天前,该公司发布了Q2财报,并给出了Q3的业绩指引。财报显示,2023年Q2,该公司实现营收为87.7亿元;研发费用为33.4亿元,连续三个季度突破30亿元。Q2受价格战、产品周期及产能爬坡等多因素影响,为该公司的低谷期,但“柳暗花明又一村”,迎接而来的将是崭新的一页。

根据Q3业绩指引,交付量预计为5.5万台-5.7万台,同比增长74.0%-80.3%,营收预计为189.0亿元-195.2亿元,同比增长45.3%-50.1%,为历史最高交付和营收指引。实际上,Q3前两个月交付量完成度超过70%。9月为销量旺月,交付量有一定的概率超预期。按照这样的趋势,蔚来下半年平均月销2万的目标有望顺利实现。

蔚来管理层表示,公司在核心技术、产品布局、销售能力、制造和供应链等方面充分做好了迎接挑战的准备,对下半年的市场表现充满期待。

Q3给出最强指引,毛利率将回归双位数

通览蔚来2023年Q2及上半年财报,汽车销售为主要收入来源,上半年收入164.1亿元,收入份额约84%,而大部分同行基本超过90%;该公司积极扩大其他收入来源,其中充电站及换电站覆盖规模为行业第一,期间其他收入30.39亿元,同比增长119%。

汽车是基本盘,蔚来在今年Q2前两个月交付量比较平淡,主要因为主力SUV车型ES8、ES6、EC6均在改款期,比如5月底全新ES6开启上市交付,全新ES8于6月底也开始交付,改款车型上市交付后得到消费者认可,在二季度最后一个月销量回归万辆,7月更是突破两万辆。因此Q2低谷在前两月,Q3较Q2将有较大改观。

该公司预计Q3交付量为5.5万台-5.7万台,不仅大幅扭转的Q2的平淡,同时交付量也将达到历史新高。

这底气在于公司有能力打造多款爆款车型。就比如全新ES6,基于NT2.0平台打造,产品性能(包括动力及智能化)较前代产品均有大幅提升,价格主打30-40万元区间,在7月单款车型就销量破万辆。而全新EC6也将在9月发布并交付,随着全系车型代际切换完成,产品力进一步增强,站稳豪华车市场龙头。

蔚来管理层在投资者会议中谈到,二季度完成5款新车型的高质量交付,用户满意度超出预期。但与此同时,在6月也意识到公司销售能力无法满足同时销售7-8款车的需求,从7月开始,便已经开始全面开展销售能力建设,并提及从渠道下沉、扩大销售团队、围绕销售进行组织架构调整等多个方面同步开展,目标达到满足每月3万销售能力。

“花钱要花在裉节儿上”,该公司积极地拓展用户触点和销售渠道,进一步扩充全国的销售团队,计划在9月底完成这项销售能力的建设,从10月起销能建设的成果将逐步显现。在8月,该公司试驾数量创历史新高,每个周末试驾量达1万人左右,销能提升成果初步体现。同时,该公司也采取降本增效策略提升盈利能力。

今年7月份,阿布扎比政府持有多数股权的投资机构CYVN通过定向增发和老股转让的方式完成了总计约11亿美元的战略投资。把下半年销量的高增长预期结合该笔投资的到账来看,预计蔚来现金流也将进一步增强。

值得注意的是,销量大幅增长将大幅改善各个经营指标。该公司于Q3营收预计为189.0亿元-195.2亿元,同比大增45.3%-50.1%;虽然Q3行业竞争仍较为激烈,不过该公司采取价格维稳策略,加上在降本增效下,预计毛利将回升。蔚来管理层谈到,预计三季度预计回到两位数,四季度努力达到15%。

引领高端纯电,产品“组合拳”抢占市场

蔚来已站稳高端纯电市场,并遥遥领先。最新数据显示,2023年1-7月,蔚来在成交均价30万以上高端品牌纯电市场占有率为58.5%,其中,江浙沪地区占有率达66.9%;另据统计,蔚来增换购车主中有48%来自BBA,部分第二代技术平台车型甚至高达56%。

该公司的车型价格带对标BBA,不过BBA在内饰、智能化及车机系统等均远落后于蔚来,在乘车体验度上蔚来更值得选购,存在巨大的替换需求。蔚来的二代平台产品在外观、内饰、舒适配置、智能化等方面全面的提升,全新ES8、全新ES6、ET5和ET5T等已打出了一套销量“组合拳”,交付量及试驾量不断走高。随着9月全新EC6上市,蔚来第二代技术平台8款车型将形成最强产品矩阵,届时将正式进入产品强周期,在30-60万元价格带,覆盖高端及豪华车80%销量占比的主销市场。

参照BBA门店布局,每个城市几乎都有4S店,而蔚来在三四线城市布局不足,这也是其要构建渠道下沉的原因之一。另外,该公司也在加强配套补能基础建设,截止8月31日,在全球范围内已布局了1800座换电站,充电站3074座,充电桩18058根,接入第三方充电桩超136万根,是中国市场建设充电桩和换电站数量最多的汽车品牌。

根据乘联会数据,1-7月份,价格高于30万元的纯电动豪华车零售量占比总新能源零售量仅为6.17%,占比汽车零售量仅为2%,而整体豪华车市场份额为14.6%,电动豪华车可提升空间巨大。在同等价格带,蔚来具产品力优势,叠加补能覆盖规模最大、产品进入强周期及Q3将完成销能建设,预计将获取更大的市场份额。

长期主义下专注研发,构建护城河龙头难撼

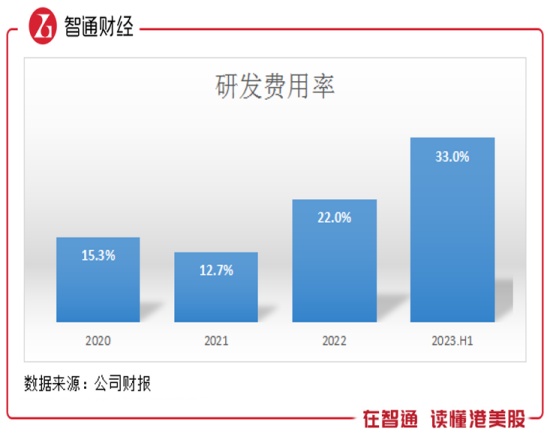

蔚来在同行中最大的优势在于研发实力,2022年研发投入达108亿元,在最近的三个季度持续突破30亿元,并在上海、合肥、北京、南京、深圳、杭州、圣何塞、慕尼黑、牛津、柏林、布达佩斯以及新加坡等地设立了研发与生产机构。截至2023年7月底,该公司全球申请中及已授权专利总数超7200件。

2023年上半年,该公司研发费用率提升至33%,远高于同行水平。持续投入研发也为该公司打造了坚实的竞争壁垒,收获了一系列行业领先的研发成果,比如中国首个自研全铝车身架构、中国首个全栈自研智能底盘域控制器ICC、全球首款一体式壳体同轴感应电驱系统以及全球首个融合高性能激光雷达的智驾感知系统Aquila等。

具体来看,全新ES6全新ES6基于蔚来第二代技术平台打造,产品的工艺精度、可靠性都达到了非常好的状态。其配备了ISS智能舒适刹停系统,结合CDC动态悬架阻尼控制和ICC智能底盘域控制器,其底盘质感和驾乘体验都有了极大的提升。全新ES6在懂车帝夏测60多款车型中,是唯一获得综合评价全G(优秀)的车型。

另外,以ES8底盘为例,其采用电动四向调节转向管柱,大功率助力电机,冗余转向系统等技术来提高性能和安全性。此外,ES8还采用高性能悬挂结构:双叉臂式前悬架和H-Arm多连杆式后悬架,以及双腔空气弹簧和第三代CDC动态悬架阻尼控制。这些技术的应用,为用户提供了出色的产品底盘性能和驾驶体验。

此外,该公司也获得专业第三方机构的认可,比如7月,ET5和EL7(中国市场ES7)双双获得汽车界最权威安全测试机构之一Euro NCAP欧盟新车安全评鉴协会五星安全评级(2023新规)。

综合看来,蔚来低谷期已过,下半年已迎来更好的发展。随着产品矩阵的进一步完善和销能建设的进一步推进,蔚来有望获取更大的市场份额,这也将带来多项业绩指标的提升,驱动估值稳步上升。