智通财经APP获悉,华尔街投资机构Needham预计,尽管第二季度增速放缓,但得益于心脏病类别(cardiology)的某些细分领域两位数级别的扩张增速,全球范围医疗科技行业(Medtech)在2023年全年的市场规模仍将增长约7%,而去年则为5.7%。这家投资机构指出,第二季度医疗科技领域的市场规模增速略有放缓,仅增长8.3%,而第一季度为8.9%,但仍超过了第二季度5%的市场普遍预期。该机构预计医疗科技行业(Medtech)2023年销售额增长率为7%,但在2024年的增长率有可能将下滑至5.3%。

Needham专注于为科技、生命科学和其他高增长领域的公司提供投资银行服务。该机构以其在科技和生命科学行业的专业研究团队而闻名全球市场,同时该机构经常为这些领域的初创公司提供资金支持,协助它们进行首次公开募股(IPO)和其他筹集资金举措。

Needham表示,在该机构的研究团队覆盖的医疗科技公司中,AtriCure (ATRC.US)和Alcon (ALC.US)仍然是该机构认为的行业排名最靠前公司,其次是Alphatec (ATEC.US)、Glaukos (GKOS.US)和SI-BONE (SIBN.US)。

电生理领域

到2023年,Needham预计电生理(electrophysiology )这一细分市场将实现最高速的增长趋势,全球范围内的整体销售额将增长约14%,达到87.3亿美元,其中波士顿科学(BSX.US)整体销售额预计将增长27%,医疗科技领域的巨头强生(JNJ.US)紧随其后,预计增长约17%。

Needham表示,强生仍将是该细分市场的主导者,其市场份额约为49.8%,雅培(ABT.US)则以24.5%的市场份额位居第二。

尽管预计2023年将增长14%,但Needham预计,2024年和2025年电生理市场的增长将分别放缓至12%和11%。

经导管主动脉瓣置入术(TAVR)领域

2023年,Needham预计经导管主动脉瓣置入术(TAVR)的全球范围销售额预计将增长10%,达到67.4亿美元(按固定汇率计算)。雅培预计将获得最大规模收益,预计该公司销售额增长约26%,其次是波士顿科学公司,增长16%。

至于具体的市场份额方面,Needham预计爱德华生命科学(EW.US)将以57.9%的份额继续位居第一,美敦力(MDT.US)则以28.5%的份额位居第二。Needham预计,2024年全球经导管主动脉瓣置换术(TAVR)销售额将增长大约10%,2025年将增长约11%。

心律管理(CRM)等其他细分领域

增速较落后的Medtech方面,Needham预计心律管理(CRM)和心脏支架(Stent)市场今年的增长幅度最小,该机构预计CRM设备的销售额将在2023年仅增长3%。在固定汇率的基础上,预计到2024年增长速度将放缓至2%,到2025年将放缓至1%。

而药物洗脱支架(DES)方面的全球销售额增长速度预计会更糟。Needham预计,按固定汇率计算,到2023年,这些设备的整体销售额仅增长约1%,预计2024年将下降1%,2025年将出现零增长。

尽管CRM和支架设备层面的销售额增速放缓,但“心脏病学”(cardiology)市场的整体销售额在第二季度仍然强势增长了约9.8%,而第一季度为8.1%。 Needham预计,在TAVR和电生理等医疗科技设备的大力推动之下,预计2023年“心脏病学”市场的整体销售额预计将增长7.2%,而去年的增长率则为6.1%。

隐形眼镜与矫形装置

与此同时,隐形眼镜产品市场的销售额增长速度一直在放缓。统计数据显示,第二季度该市场的增长率为7.8%,而第一季度则为10.7%。投资机构Needham目前预计2023年该市场的整体销售额增长率为8.4%,而2022年的增长率为8.6%。预计2024年和2025年的增长率将分别下滑至5.1%和4.7%。

矫形装置相关的设备市场似乎也有些波动。统计数据显示,第二季度,包括人工关节在内的相关矫形医疗科技设备的全球销售额增长了7.1%,其中膝关节置换术相关设备的整体销售额增长了10%,但仍低于第一季度10.3%的增幅。 Needham目前预计,2023年全球范围矫形装置相关的设备整体销售额将增长7.2%,而2022年将增长5.3%。

摩根大通:基于过去的经验,现在是买入医疗科技类美股的时候了

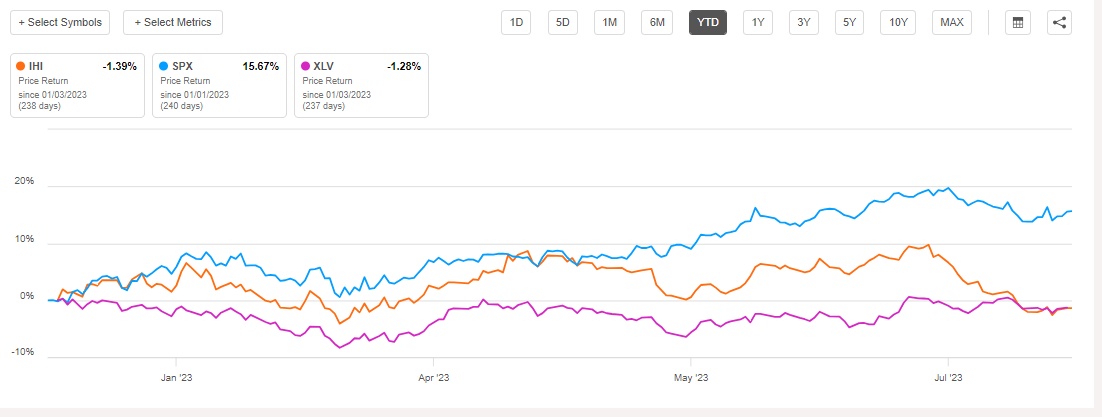

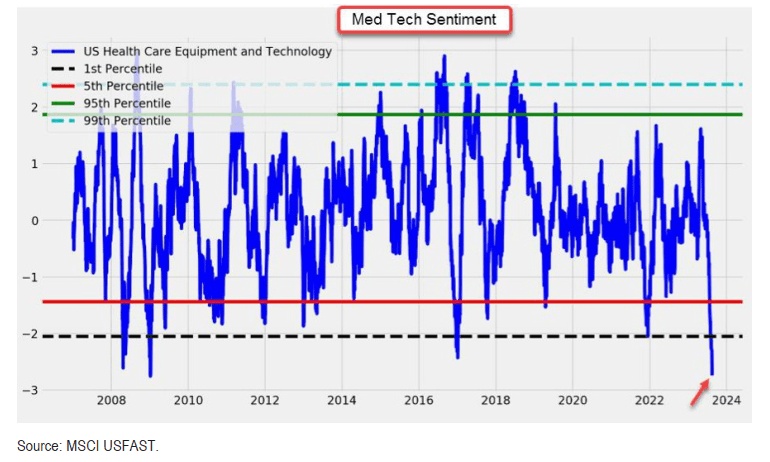

摩根大通在最新的一份基于历史趋势的研究报告中表示,尽管衡量美股医疗科技行业的基准指数今年迄今的表现明显不如美股大盘,但根据关键的历史性趋势指标,至少在美国股票市场,现在确实是到了买入医疗科技股票的时候。

如图所示,iShares 美国医疗设备ETF(IHI.US)今年落后于美股大盘——标普500指数和整个医疗保健行业指数。

摩根大通分析师Robbie Marcus指出,医疗科技行业的市场交易情绪处于 2008/09 年危机以来的最低水平,标准差甚至达到负 2.5。 分析师Marcus表示,医疗科技领域的整体股票在过去达到 -2 标准差(相当于现在的情况)后,在三个月、六个月和一年期的平均表现非常亮眼。

该分析师表示,在出现类似的标准差数据后,衡量医疗科技的指数在三个月内相比于标普500指数高出了7%,相比于医疗保健指数高出了3%,在六个月内则分别相比上涨了+6% 和-2%,在一年期水平则分别相对上涨8%和2%。

“排除新冠疫情这一因素对手术量以及医疗科技产生负面影响的具体情况,医疗科技领域三个月后的回报率相对于标普500指数的表现可能将提高至+9%,相对于医疗保健行业回报率提高至+6%,六个月期的回报率将提高至+9%和+1%,一年期的相对回报率将分别达+11%与+9%。“我们认为,这是有意义的,”摩根大通分析师Marcus总结道。