随着人们生活水平提高,外出就餐已经是司空见惯的事情。并且消费者已经不再满足于吃饱即可,还讲究要吃好,讲究高端。而吃这件事情对于投资者来说,不仅仅是满足味蕾那么简单,它还是一门赚钱的必修课。

那么,尝高美集团(08371),这家即将在2018年1月15日挂牌上市的主打高端料理的餐饮企业,能否引起“食客”们的注意呢?

中高端餐饮,创收能力高于同业

根据智通财经APP的了解,尝高美集团是一家旨在为香港中高端顾客群提供越式、日式、中式及西式等各式料理的餐饮集团。目前公司旗下拥有七大品牌,合计13家全服务式餐厅及1家快速服务式餐厅。

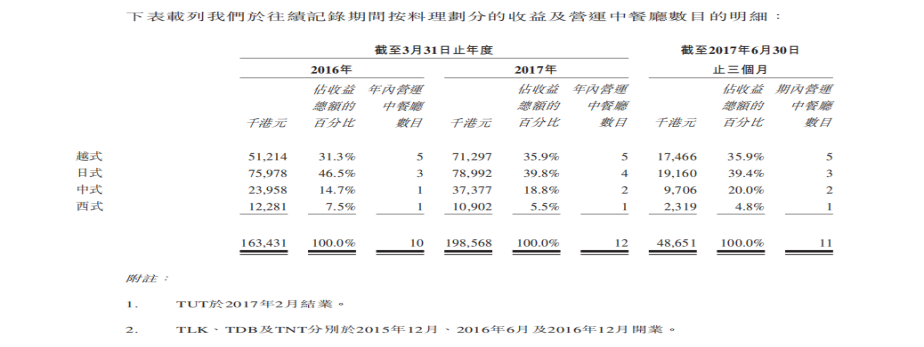

其中越式料理和日式料理,为公司主打的餐饮品类。以收入计,截至2017年3月31日止三个月,越式料理实现营业收入7129.7亿港元(下同),占到总收入的35.9%,日式料理实现营业收入7899.2万港元,占总收入的39.8%。

稍微细心一点可以发现,尝高美旗下餐厅的平均年收入超过了1000万港元,其中日式和中式餐厅的平均年收入甚至超过2000万港元。

其原因主要是,尝高美把目标市场定位在中高端市场,公司所有不同料理餐厅的人均每餐平均消费超过市场平均水平,达到约150港元。

具体而言,公司越式料理餐厅的人均每餐平均消费约为103港元;西式料理餐厅为158港元;中式料理餐厅为163港元;而日式料理餐厅为201港元。消费者人均每餐消费少于120港元的四家本集团餐厅均为越式料理餐厅,最低消费为93港元,超越越式料理中高端市场的平均水平。

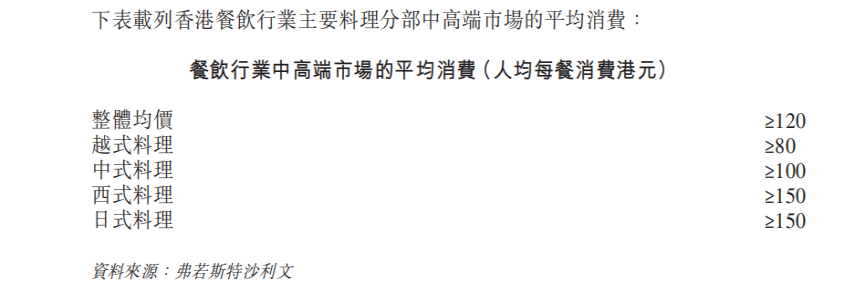

根据弗若斯特沙利文的研究,香港餐饮行业主要料理分部中高端市场的平均消费金额约120港元,其中越式80港元、中式100港元、西式150港元、日式150港元,由此可见尝高美有着很不错的创收能力。

那么,公司的盈利能力又如何呢?

成本高昂但盈利水平尚可

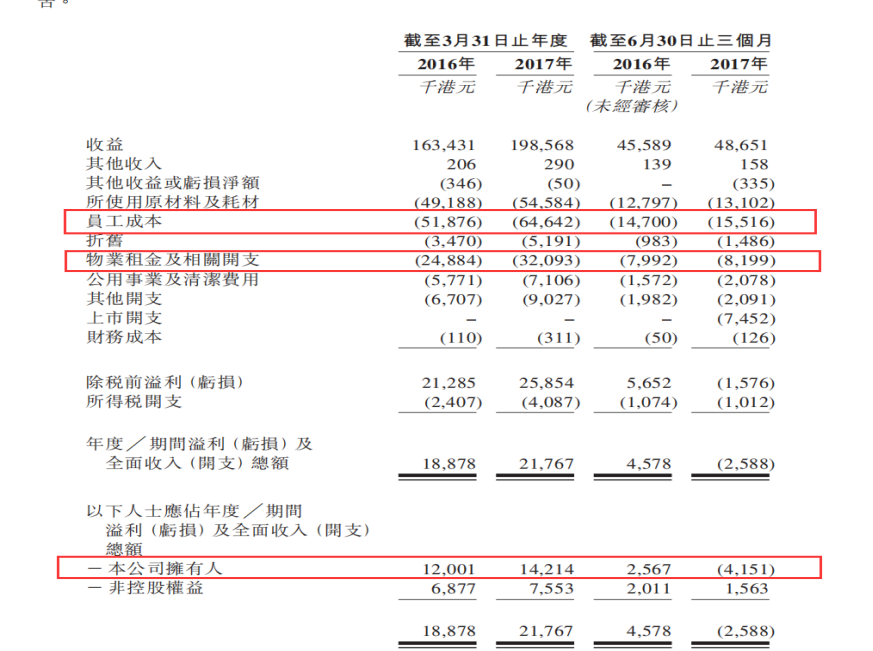

根据尝高美招股说明书,由于公司旗下餐厅TDB和TNT分别于于2016年第二季度及2016年第四季度开始营运,致使公司截至2017年3月31日财年的营业收入增长超过21%达到1.98亿港元。

公司在上一财年实现的公司拥有人应占溢利为1421.4万元,净利率为7.16%。

在笔者看来,公司净利率偏低的原因,主要经营范围在香港。众所周知,香港是一个人工成本和租金高企的地区。在这样的地区做生意尝高美香港自然免不了较高的成本开支。上一财年,尝高美的员工成本为6464.2万元,租金及相关开支为3209.3万元,二者相加占到公司总收入的48.71%。

未来公司要想提高盈利水平,相关的成本开支是需要解决的重点控制的问题。

不过,根据智通财经APP的观察,单从净利率这一财务指标来看,尝高美7.16%的净利率在港股餐饮企业中并不是一个较低的盈利水平,但距离呷脯呷脯(00520)和味千(中国)(00538)这样净利率超过10%的企业还有一定差距。

当然,这些都代表过去,最重要的还是公司的成长潜力如何。

餐厅数量将大幅增长,业绩或将“井喷”?

我们首先来看尝高美募集的资金做何用途。智通财经APP了解到,尝高美集团(08371)此次上市,公司将公开发行1亿股,其中90%为配售,10%为公开发售,另有10%发售量调整权。每股发行价0.86港元-1.09港元。

以发行价中位数计算,公司所得款项净额为7360万元,其中68.0%用于在香港开设八家新餐厅;12.0%通过翻新及装修升级十家现有餐厅;0.5%升级公司的资讯科技系统;10.0%偿还已用作拨付新餐厅(即TNC及TST)开业资金的银行贷款;9.5%用作营运资金及一般企业用途。

据此可知,公司募集的资金主要是用来开设新餐厅以及升级现有餐厅。从上文我们已经知道,尝高美旗下餐厅年均营业额为1654.7万港元,部分餐厅超过2000万港元,如果未来公司增开8家餐厅,在理想情况下,为公司带来的年营业额很可能超过1亿元,同时为公司带来超过千万元的净利润。

不过这里也有一点遗憾,那就是这家公司的餐厅还未能开到中国内地,内地投资者较难通过品尝公司料理来进一步了解公司。

当然,如果您也看好餐饮行业,看好这家公司,不妨对其保持关注。