天伦燃气(01600)交出稳健中期财报。

8月29日,天伦燃气发布了2023年的上半年业绩公告。数据显示,公司报告期内的收入为39.67亿元,同比增长5.9%,期内净利润为1.98亿元,同比增长6.1%。

若扣除气化乡村业务因素影响,天伦燃气报告期内的经调整核心利润为2.21亿元,较2022年同期大增24.2%,这表明公司城市燃气业务的盈利能力有明显提升。

同时,天伦燃气保持一贯的派息风格,积极回馈股东。公司宣布派发中期股息每股人民币6.82分,对应核心盈利派息率高达30%,全年核心派息率有望保持稳定。

展望下半年,天伦燃气将继续深耕燃气领域,推动城燃居民用户数稳步增长,持续改善城燃销气毛差,进一步提升主业的盈利能力,并通过市场化运作和创新战略大力拓展增值业务市场,深挖商业化潜力,持续提升公司的内在价值。

业务经营全面复苏,多个亮点凸显增长势能

从行业层面而言,虽然2022年由于疫情的影响导致我国天然气年度消费量近20年来首次下滑,但进入2023年后,随着国内经济持续复苏以及国际天然气价格的回落,市场需求触底回升。

据统计,上半年时,我国天然气生产、进口均保持平稳增长,全国天然气产量1,155亿立方米,同比增长5.4%,全国天然气消费量1,949亿立方米,同比增长6.7%,复苏势头明显。

乘产业复苏之势,天伦燃气2023年上半年的业务发展展现出了多个经营亮点:

其一,销气量以远高行业大盘的水平快速增长,带动收入结构持续优化。

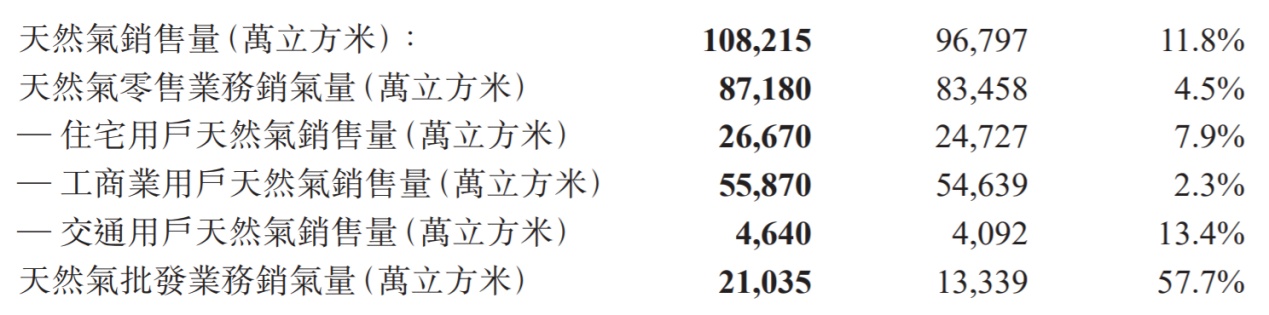

据财报显示,公司报告期内的总消气量为10.82亿立方米,同比增长11.8%,较行业整体增速高出6个百分点,增速近乎翻倍,其中零售业务销气量稳健成长,同比增长4.5%。

拆分来看,零售业务的住宅用户、工商业用户、交通用户的销气量分别增长7.9%、2.3%、13.4%,这很大程度上得益于公司拓展客户数量的持续增加。报告期内新增住宅燃气用户为13.81万户,其中城市燃气住宅用户增长4.4%,新客户拓展能力逐步增强。

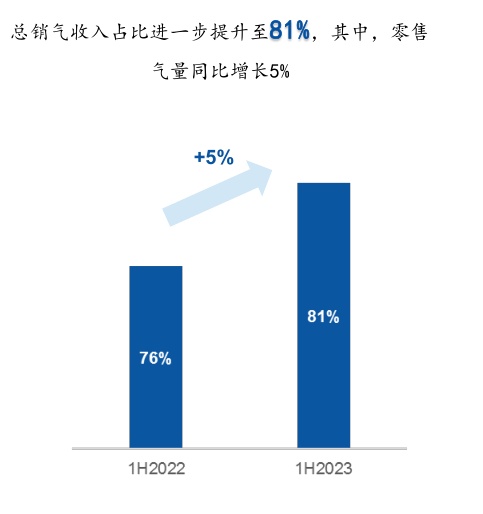

得益于总销气量增长11.8%以及零售平均售气价格增长6分至2.96元/方的双重推动,天伦燃气报告期内的销气收入为32.01亿元,同比增长13%,这使天伦燃气的收入结构进一步优化,总销气收入占比从2022年同期的76%提升至81%,销气收入占比持续提升。

其二,城燃综合价差回暖,带动盈利能力提升。

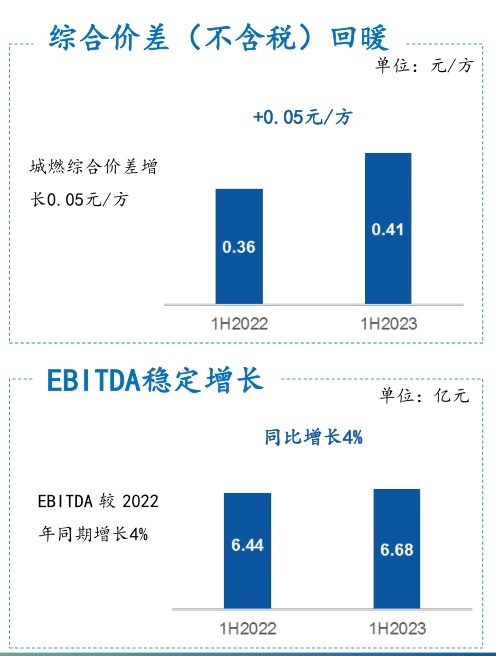

毛差是影响燃气公司盈利能力的重要指标。在2022年中,由于全球天然气价格的大幅上涨,燃气企业无法将成本压力向下游转移,这导致了毛差的提升受到了一定程度的压制,从而影响了燃气企业的盈利水平。

但进入2023年以来,天然气价格回落,且市场需求触底回升,这为燃气企业理顺价格传导提供了调整空间。报告期内,天伦燃气不断提高用气需求预测准确度,合理调配气源,多途径拓展气源获取渠道,进一步优化气源成本,且推进下游终端用户的价格的传导,这让天伦燃气报告期内城燃毛差增长0.05元/方至0.41元/方,在毛差提升的带动下,天伦燃气的EBITDA稳定增长,同比提升4%。

其三,新增长极增值服务快速发展。

截至目前,天伦燃气的累计管道燃气用户数量已高达544.32万户,如何二次开发不断增长的庞大用户资源,挖掘其中的商业化机会打造新的增长曲线?这是天伦燃气早些年便深入思考的问题,并不断持续布局,而今已取得明显成果,增值服务已成为天伦燃气中长期的新增长点。

智通财经APP了解到,天伦燃气的增值服务指的是公司以燃气用户为中心,精准定位用户消费习惯和产品需求,提供燃气具销售、改装服务、保险及安全服务等,满足用户的多元化、个性化需求。报告期内,天伦燃气通过线下推广代理业务、线上打造自营店铺品牌实现了O2O的多元化销售渠道拓展;同时,公司持续优化“产品+服务”体系,推进产品的自主研发,加大技术升级,并不断提高售后服务质量,逐步形成自有服务品牌体系。

上述措施的落实取得了明显效果,报告期内,天伦燃气的增值服务收入为1.53亿元,同比增长11.3%,得益于自主品牌以及降本增效措施的推动,增值服务的毛利率提升5.3个百分点至49.4%,占总收入的比例提升至4%。

落实四大举措加速公司下半年成长

从上文的分析中不难看出,在产业复苏之际天伦燃气的基本面已全面好转,燃气销量、毛差、增值服务增速、收入结构变化、盈利水平等多个指标表现亮眼,而这只是天伦燃气重回增长的初始阶段,下半年公司发展有望再度提速。

就市场需求而言,我国上半年的经济发展虽有一定的复苏,但整体的表现仍低于市场预期。而自下半年以来,政府已颁布了一系列的刺激政策,欲为我国经济发展注入新活力。随着相关政策的落实,经济状况好转之后,包括工业生产、商业运营、交通运输等在内的活动的增加都将带动下游市场对天然气需求的增加,这意味着下游需求端将呈现出持续复苏的趋势。

在下半年行业加速回暖的战略窗口期,天伦燃气从四个维度做出了详细发展规划:

其一,保持新增城燃居民用户实现稳定增长。虽然2023年一季度疫情在一定程度上影响了客户拓展速度,但公司上半年仍新增燃气用户14.89万,下半年将加大新用户的拓展力度,公司有信心实现2023年全年业绩指引,实现新增城燃用户28-30万户。

其二,持续提升零售销气量。在下游市场需求加速复苏以及新增城燃用户数量增长的双重带动下,天伦燃气2023年下半年的零售销气量增速有望较上半年进一步提升,公司全年零售销气量增速或将达到6%-8%。

其三,推动城燃销气毛差较上半年进一步改善。天伦燃气表示,公司将多举措持续优化毛差,包括持续优化气源、降低综合采购成本,并优化销气结构,提升非居民销气的占比,做大做强工商业体量;同时,公司将进一步理顺终端气价,将居民气价顺导比率从上半年的46%提升至全年的80%的水平,非居用户则应导尽导,做到100%的顺导比率。

其四,推动增值服务收入持续快速增长。下半年中,天伦燃气将乘改装业务的行业利好政策,加速改装业务发展,在大力推广保险业务新险种的同时,在新产品方面加大互联网表具的推动,并持续推进安全装置的家装工作。公司将利用线上+线下的多元化渠道和“产品+服务”的体系进一步扩张增值服务的业务范围和增强品牌实力,深入挖掘公司成长新动能。2023年全年增值业务预计可实现收入增长15%以上。

此外,为在双碳时代打造长期的新增长点,使公司逐步完成从单纯燃气运营商到气电协同发展的综合能源提供商和服务商的角色转变,天伦燃气报告期内多举措持续推进“气电协同”战略布局,加速利用河南集中、丰富的农村屋顶资源为能源转型提供新路径,以“户用光伏承运商”的角色,持续推动居民屋顶光伏的有效落地,为户用光伏于2024年取得更好成绩打下坚实基础。

综合而言,天伦燃气上半年业务发展已有明显改善,随着下半年经济的进一步恢复,下游市场需求将加速复苏,天伦燃气在四大维度措施的落实下,有望在行业的企稳向好态势中加速成长,从而持续提升公司的内在价值。

但从股价来看,天伦燃气目前仍处相对低位,并未反映公司未来基本面进一步改善的预期,这说明当下或许便是长线布局天伦燃气的好时机。随着公司下半年业绩的加速释放,天伦燃气股价有望升至更高。