一、本月聚焦:美联储票委派系解析

从本轮加息周期开始,美联储各官员在不同场合都发表了自己的观点,可以看出在美联储内部对未来利率走向存在几种不同的声音,一种是主张加息的鹰派,一种是主张保持利率稳定甚至降息的鸽派,以及对加息态度模棱两可的中间派。在本轮加息周期的后半程,这种分歧也越来越明显,7月的议息会议纪要显示虽然FOMC中11个有投票权的委员7月份一致同意加息,但这个决定没有获得18名委员的全体支持,有两人支持或“本来有可能”支持维持利率不变。我们从美联储的架构出发,对本轮加息周期中各个官员的公开发言进行梳理,总结了FOMC各个票委的派系。

1.1 美联储的三个关键实体

美联储有三个关键实体:理事会、12家联邦储备银行以及联邦公开市场委员会(FOMC)。理事会是联邦政府的一个机构,向国会报告并直接向国会负责,为该系统提供一般指导并监督12家储备银行;12家联邦储备银行每一家都是独立成立的,并各自有由九名成员组成的董事会;联邦公开市场委员会(FOMC)做出有关公开市场操作的所有决定,这些操作会影响联邦基金利率、美联储资产持有的规模和构成,以及与公众就货币政策未来可能走向的沟通。

FOMC每年定期召开八次议息会议,分别在1月、3月、5月、6月、7月、9月、10月和12月。在议息会议上,FOMC会审查经济和金融状况,确定适当的货币政策立场,并评估其价格稳定和可持续经济增长的长期目标面临的风险。有最终投票权的12名票委有权对利率调整结果投出支持或反对票,其余7位地区联储主席列席会议并参与讨论,为委员会对经济和政策选择的评估做出贡献 ,但无投票权。其中,3、6、9、12月议息会议纪要中会公布19名与会者(12名票委+其余7位地区联储主席)对联邦基金目标利率、经济增速、通胀率、以及失业率进行预测的利率点阵图。

FOMC由12名票委(7位理事会成员+纽约联储主席+4位其他地区联储主席)组成,其中,7位理事会成员由美国总统提名并由美国参议院确认其职位;纽约联储主席拥有永久投票权;4位其他地区联储主席是从除纽约联储主席之外的11个地区联储主席中轮流选出且任期为1年。但理事会成员通常会由于理事辞职等原因造成空缺,因此时常不满7位。目前拜登最新提名的库格勒已被提交到参议院进行全体表决,但尚未入职,因此在位的理事一共6位。FOMC的4个其他地区联储轮流席位由以下四组组成,每组一名银行行长:波士顿、费城和里士满;克利夫兰和芝加哥;亚特兰大、圣路易斯和达拉斯;以及明尼阿波利斯、堪萨斯城和旧金山。

值得注意的是,鹰、鸽属性并不是固定不变的,美联储官员在货币政策决策中会根据实际情况和数据来做出决策,例如沃勒在2019年的加息中表现为鸽派,沃勒认为美联储不应该在当时(2019年)加息,而在2022年的本轮加息周期中,沃勒表现的态度是鹰派,因此表中的鹰、鸽派系分类是针对本轮加息周期。

1.2 理事会成员今年以来的表态

根据法律,理事会成员由美国总统提名并由参议院确认其职位。鲍威尔最初于 2012 年由奥巴马任命为理事会成员,并首次由特朗普任命为美联储主席,并于2022年5月被确认担任主席的第二个四年任期。除鲍威尔以外,当前任职的5名理事会成员中,有两名最初为特朗普所任命:鲍曼和沃勒;其他3位均由拜登任命:库克、杰斐逊和巴尔。

根据最新消息,拜登提名了杰斐逊担任美联储副主席,同时,拜登还提名了现任世界银行美国执行董事的库格勒加入理事会。目前参议院委员会已经一致通过,将移交给全体参议院进行最终投票。

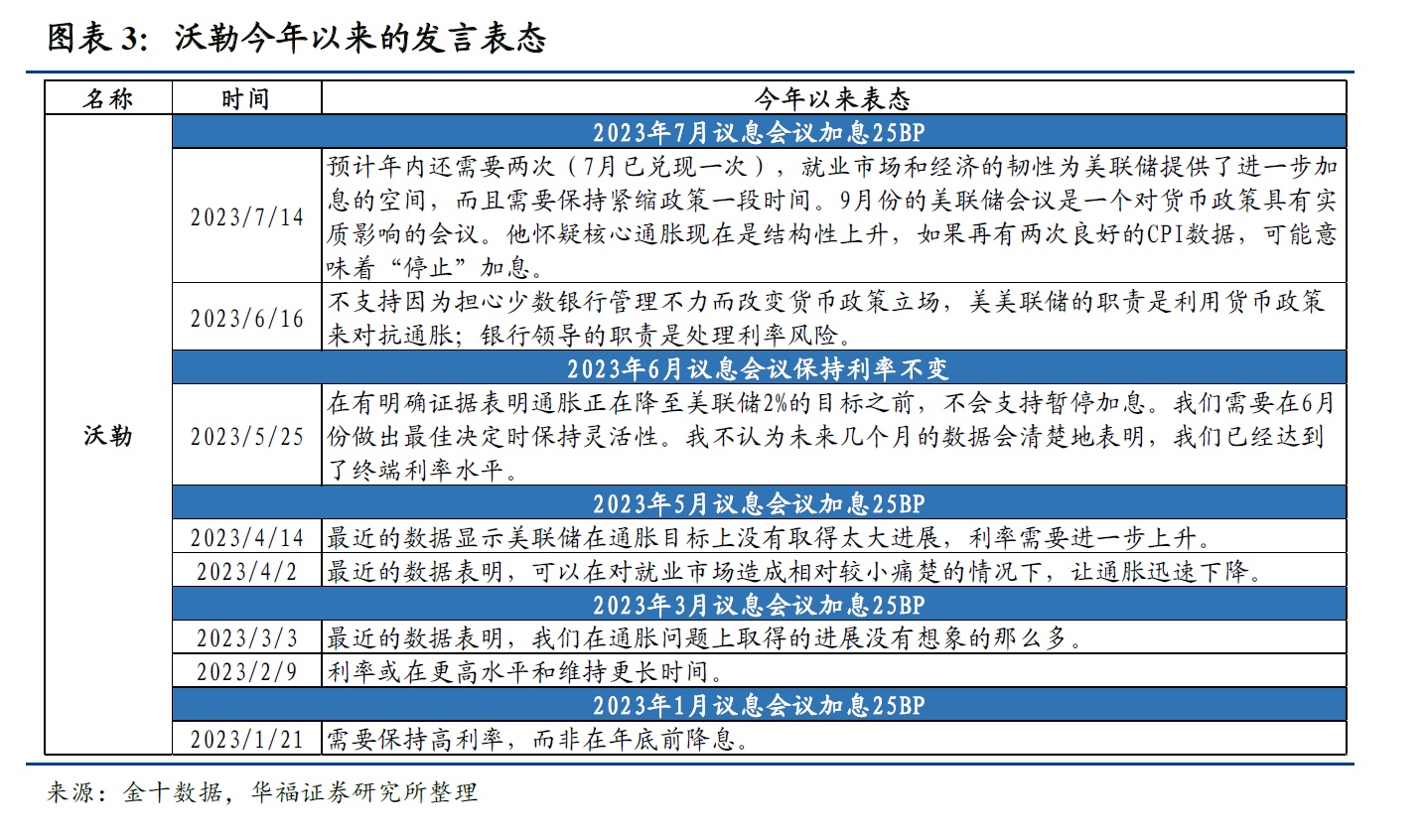

沃勒于2020年12月就任美联储理事会成员,在本轮加息周期中表现为鹰派。

鲍曼于2018年11月就任美联储理事会成员,在本轮加息周期中表现为鹰派。

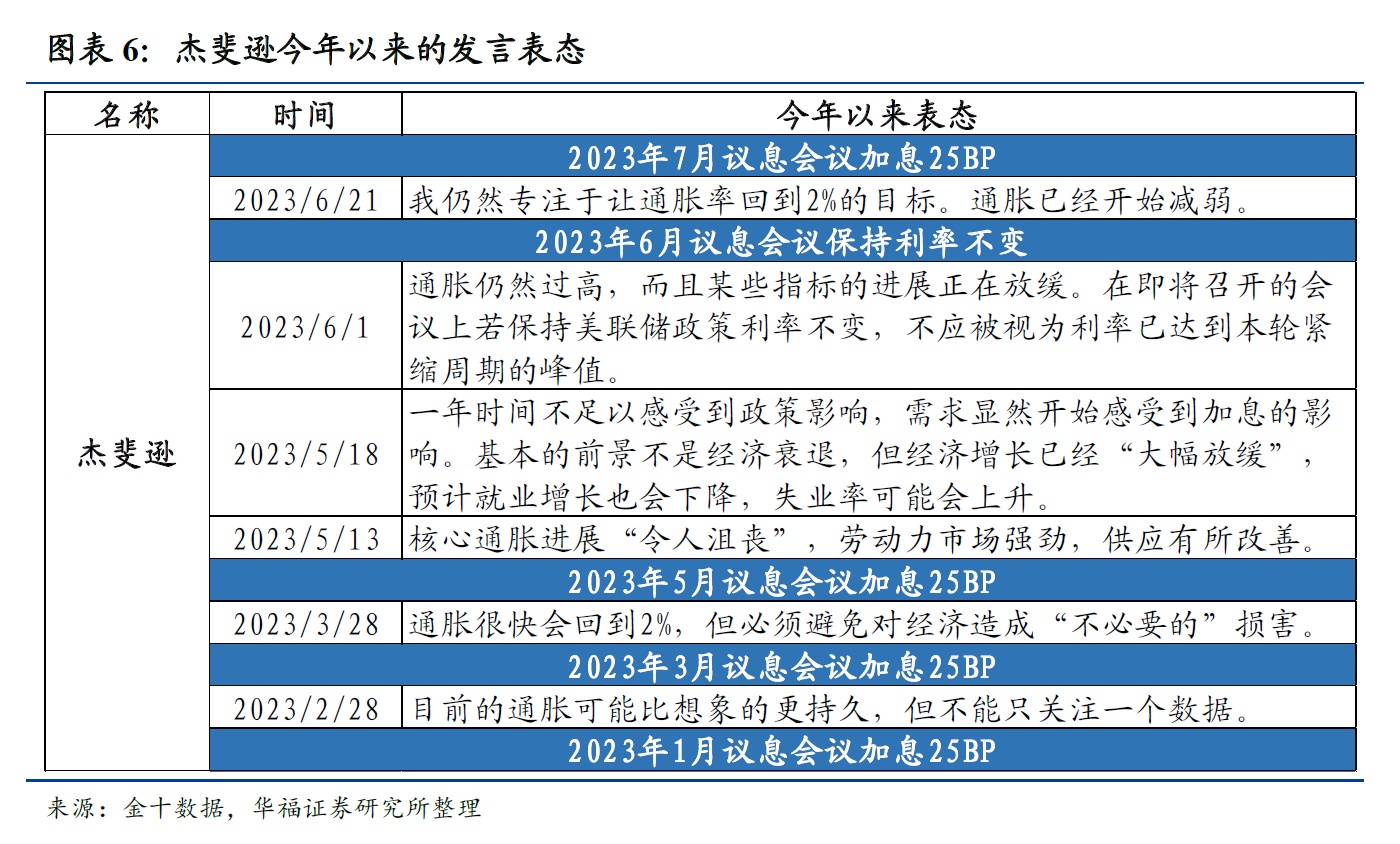

库克和杰斐逊都于2022年5月就任美联储理事会成员,在本轮加息周期中表现偏中性。

1.3 2023年地区联储票委

威廉姆斯于2018年6月就任纽约联储主席(固定票委),在本轮加息周期中表现较为中性。

卡什卡利于2016年1月就任明尼阿波利斯联储主席,在本轮加息周期中表现为鹰派。

洛根于2022年8月就任达拉斯联储主席,在本轮加息周期中表现为鹰派。

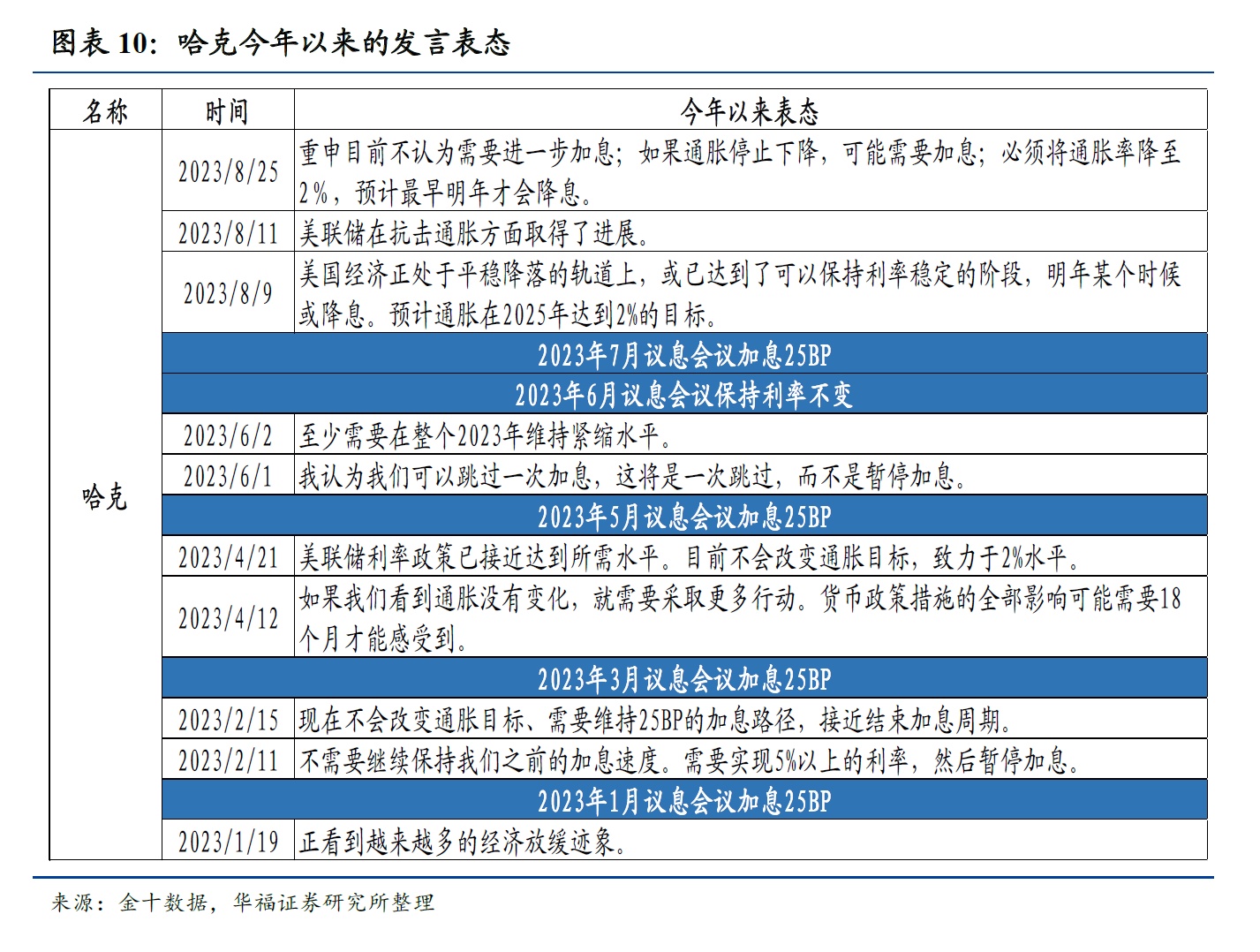

哈克于2015年7月就任费城联储主席,在本轮加息周期中表现为鸽派。

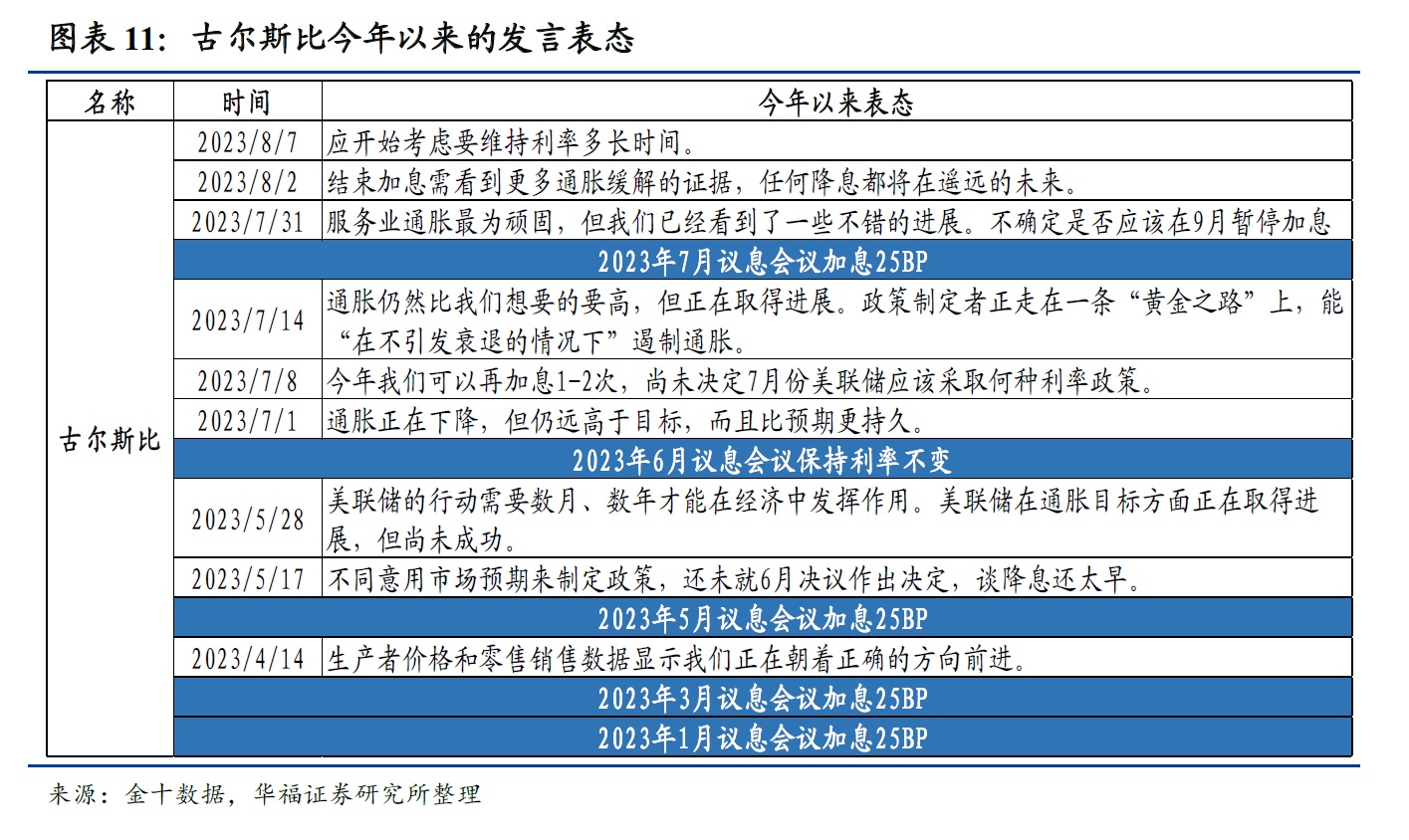

古尔斯比于2015年7月就任芝加哥联储主席,在本轮加息周期中表现为鸽派。

1.4 2024年地区联储票委

梅斯特于2014年6月就任克利夫兰联储主席,在本轮加息周期中表现为鹰派。

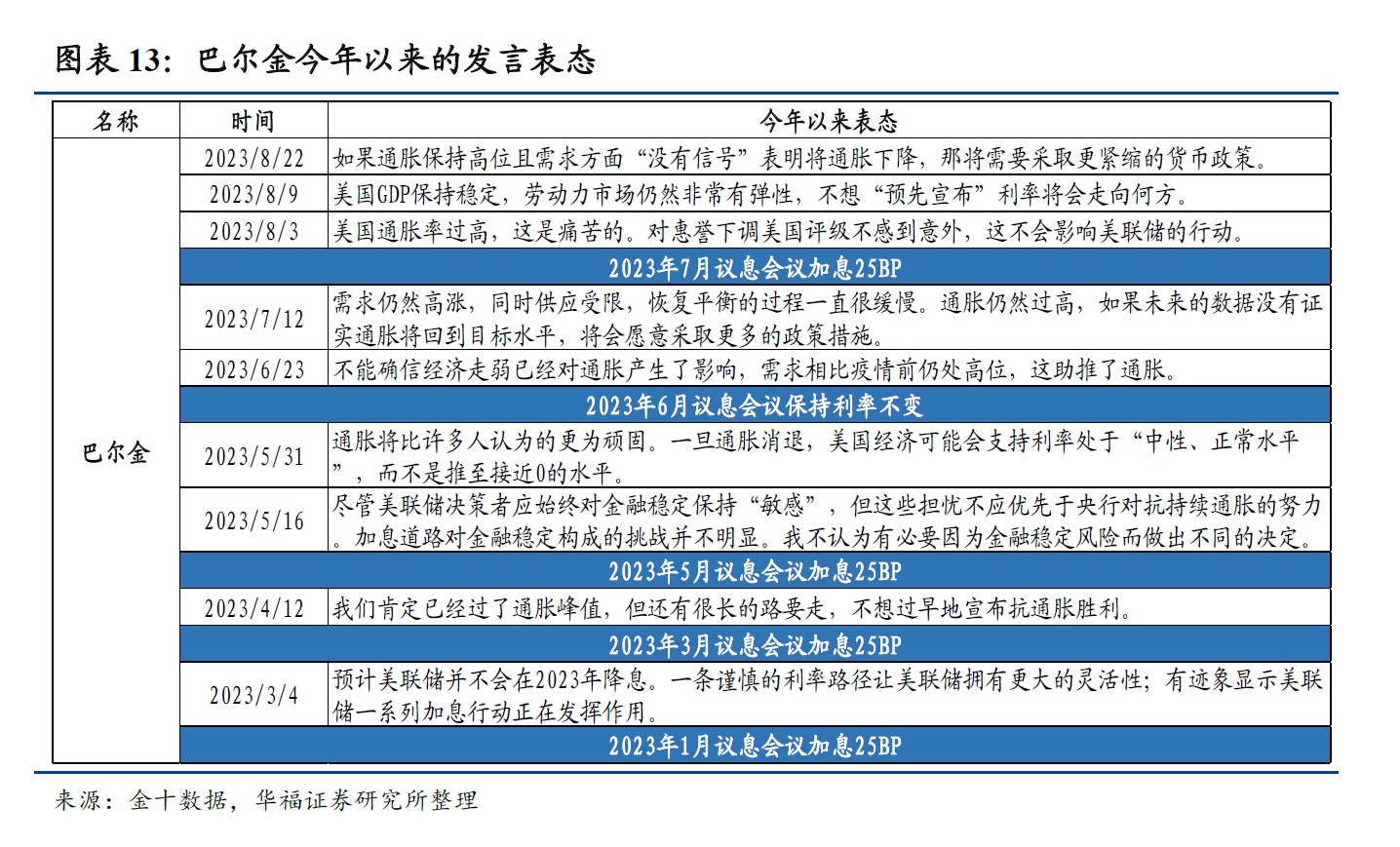

巴尔金于2018年1月就任里士满联储主席,在本轮加息周期中表现为偏鹰派。

戴利于2018年10月就任旧金山联储主席,在本轮加息周期中表现为偏鸽派。

二、资产价格:8月全球大类资产表现数据跟踪

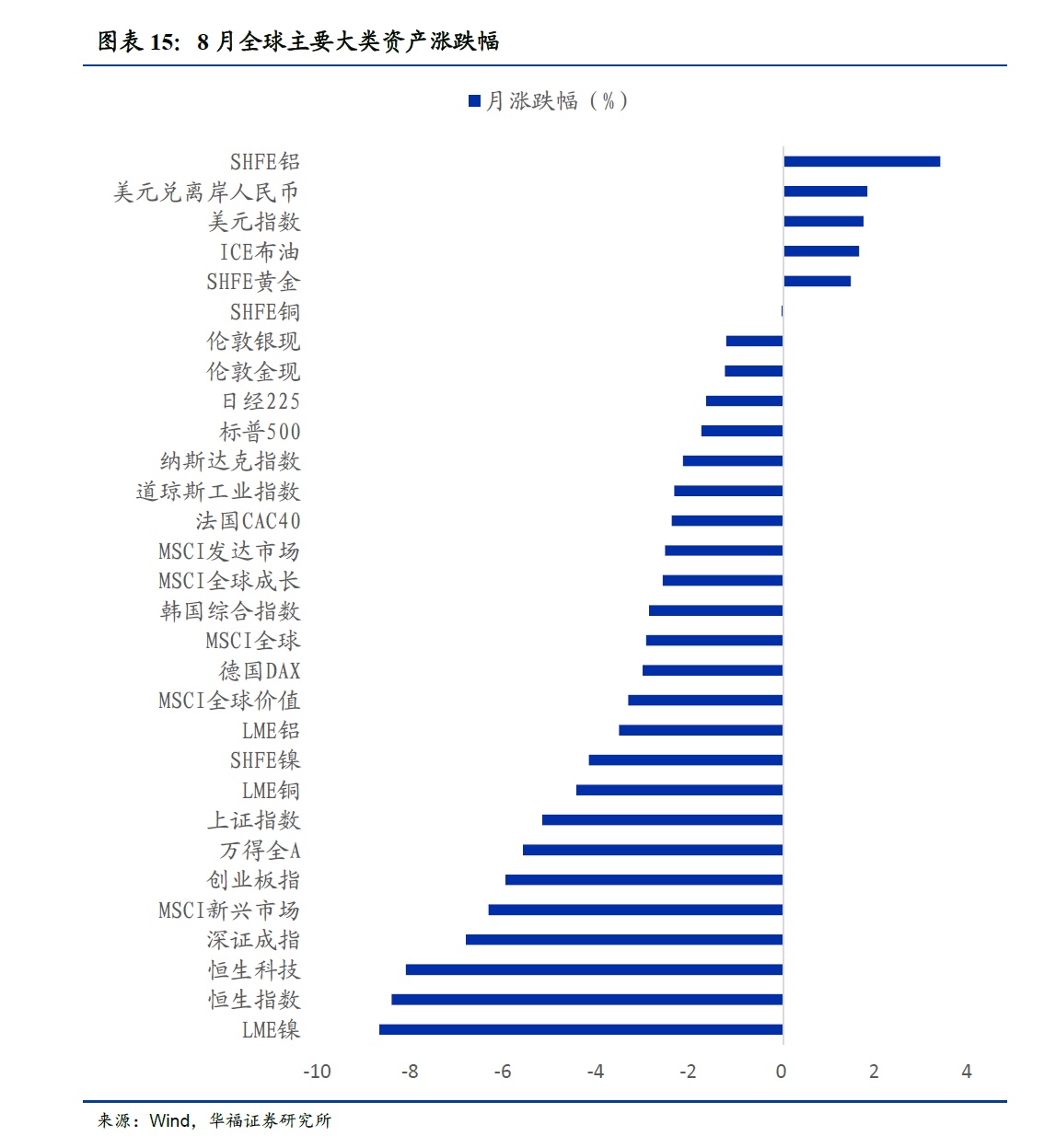

8月全球主要大类资产多为下跌。SHFE铝(3.38%)涨幅最大,美元兑离岸人民币(1.80%),美元指数(1.72%),ICE布油(1.63%),SHFE黄金(1.45%)涨幅居前。LME镍(-8.72%)跌幅最大,恒生指数(-8.45%),恒生科技(-8.14%),深证成指(-6.85%)跌幅居前。

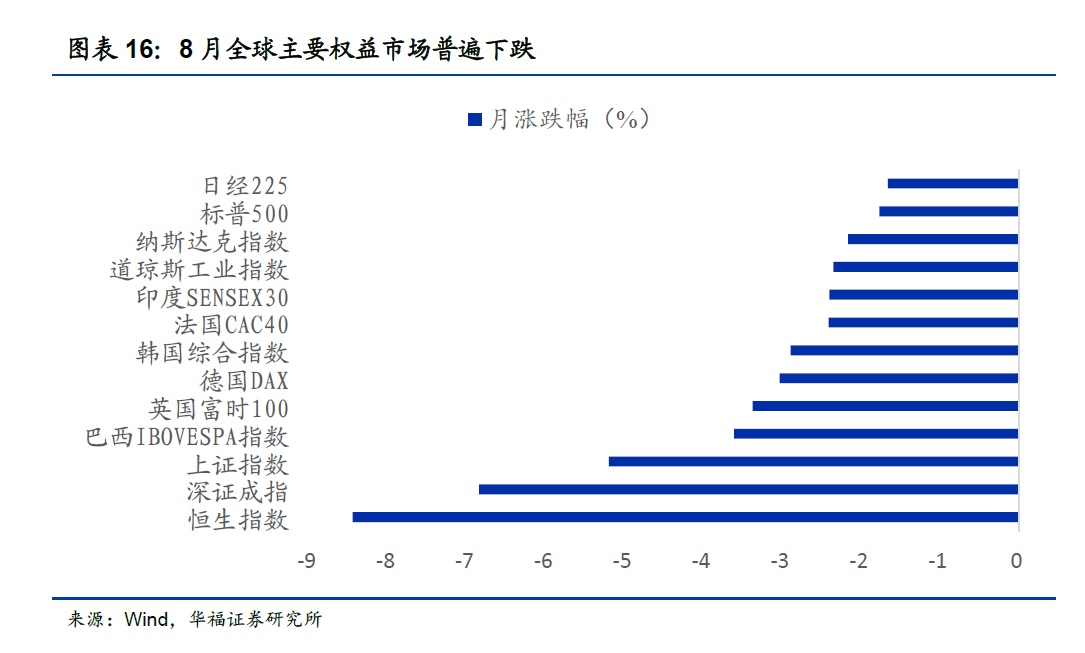

8月全球主要权益市场普遍下跌。其中,恒生指数(-8.45%)跌幅最大,深证成指(-6.85%),上证指数(-5.20%),巴西IBOVESPA指数(-3.61%),英国富时100(-3.38%)跌幅居前。

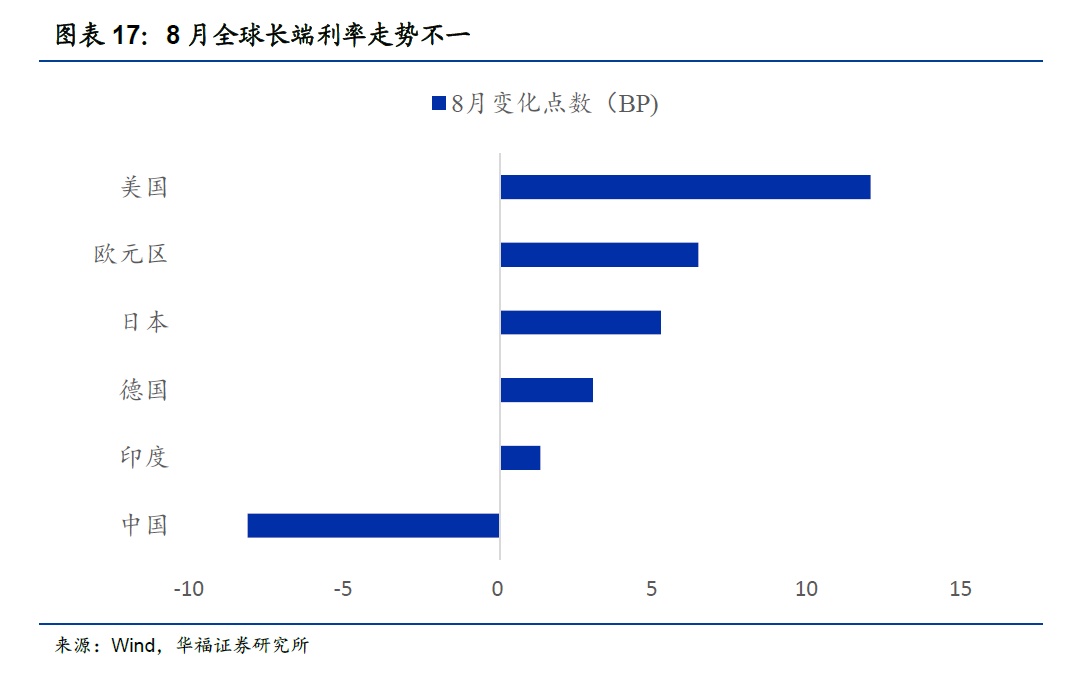

8月全球长端利率走势不一。10年期国债收益率中,美国从3.97%上涨12BP至4.09%,欧元区从2.5434%上涨6.42BP至2.6076%,日本从0.605%上涨5.2BP至0.657%,德国从2.52%上涨3BP至2.55 %,印度从7.17%上涨1.3BP至7.19%,;中国从2.6716%下跌8.18BP至2.5898%。

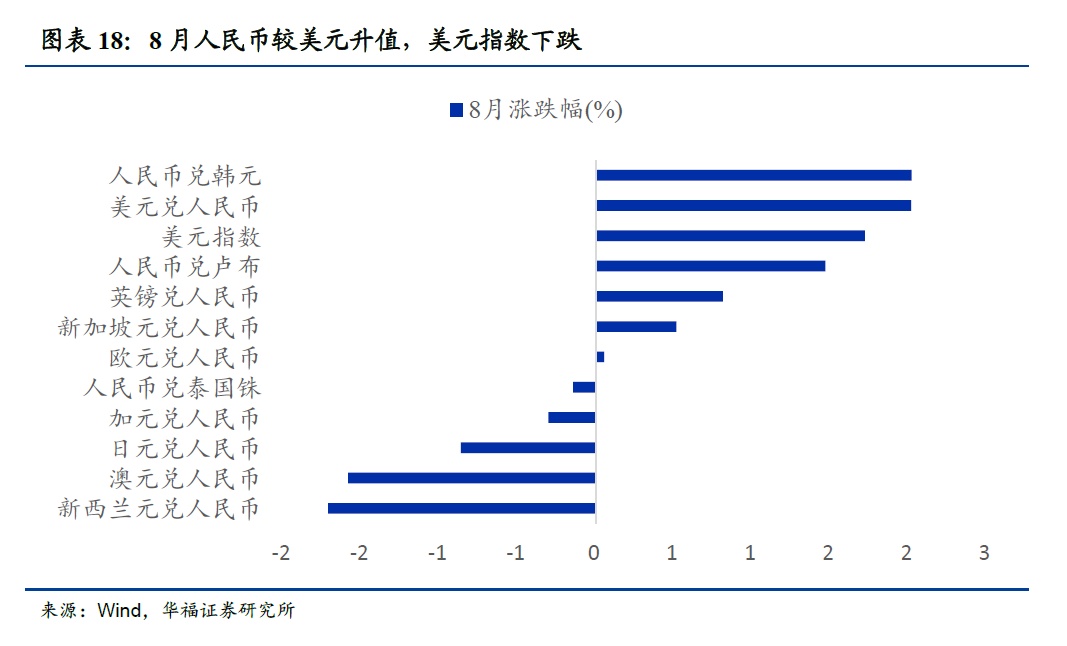

8月美元较人民币升值,美元指数上涨。美元(2.01%),英镑(0.81%),新加坡元(0.51%),欧元(0.05%)相较人民币升值;新西兰元(-1.72%),澳元(-1.59%),日元(-0.87%),加元(-0.31%)相较人民币贬值。此外,人民币兑韩元上涨2.02%,美元指数上涨1.72%,人民币兑卢布上涨1.47%,人民币兑泰铢下跌0.15%。

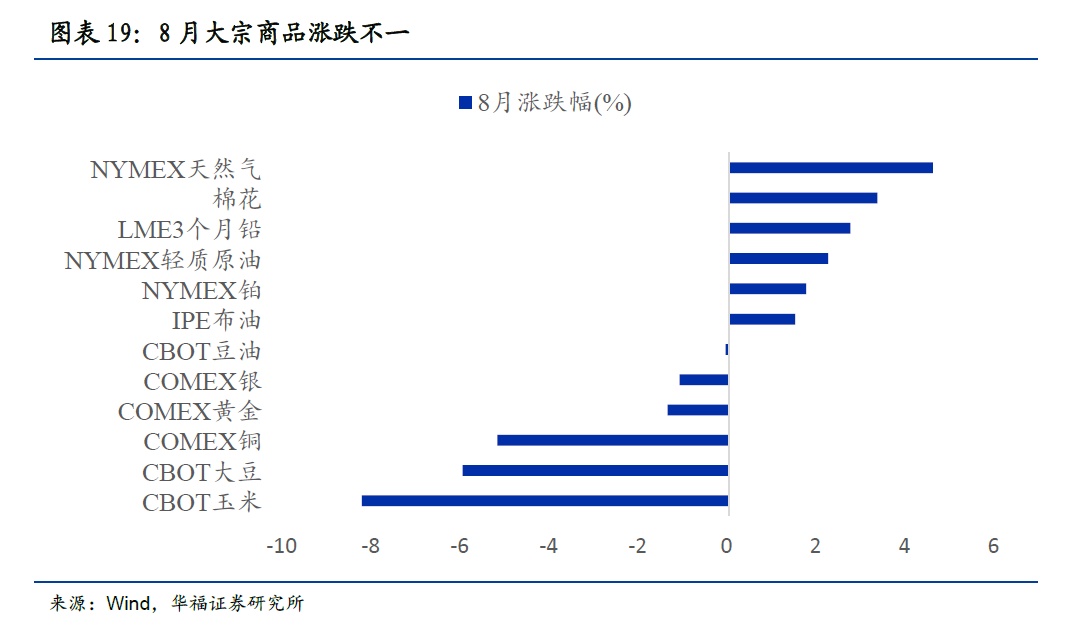

8月大宗商品涨跌不一。NYMEX天然气(4.58%)涨幅最大,棉花(3.33%),LME3个月铅(2.73%),NYMEX轻质原油(2.23%),NYMEX铂(1.73%),IPE布油(1.48%),涨幅居前。CBOT玉米(-8.25%)跌幅最大,CBOT大豆(-5.99%),COMEX铜(-5.21%),COMEX黄金(-1.38%)有所下跌。

三、全球经济:8月全球经济基本面概述

3.1 美国平均薪资增速保持韧性,可能带来“薪资-通胀”的螺旋上升

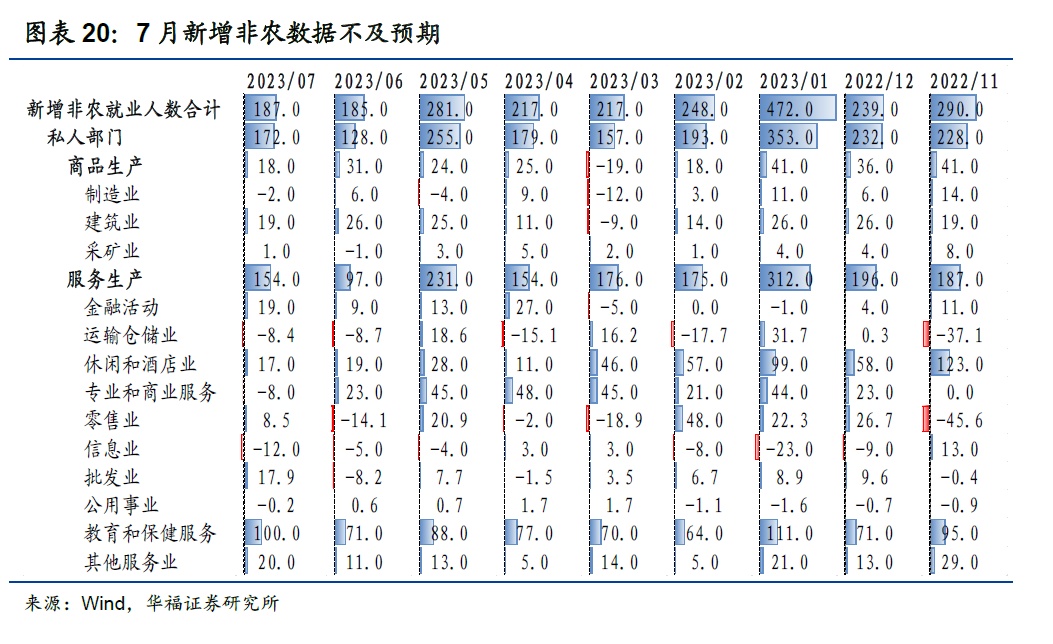

美国平均薪资增速保持韧性,可能带来“薪资-通胀”的螺旋上升,提高了加息终点进一步抬升的可能性。美国劳工统计局(BLS)公布的7月新增非农就业人数为18.7万人,不及市场预期的20万人,前值由新增20.9万人下修至18.5万人。但同时,美国7月失业率为3.5%,低于前值3.6%,仍处于较低位置。具体详见《就业市场略降温,但韧性犹在——美联储7月非农就业数据点评》。

美国劳工部公布的数据显示美国7月通胀同比小幅反弹但不及预期,同比升3.2%,市场预期升3.3%,前值升3.0%。季调后CPI环比升0.2%,预期升0.2%,前值升0.2%。核心CPI同比升4.7%,预期升4.8%,前值升4.8%;环比升0.2%,预期升0.2%,前值升0.2%。

从环比分项数据来看,在各分项与对应的权重相乘后,住宅(+ 0.4%)、交通运输服务(+ 0.3%)、食品(+ 0.2%)和能源(+ 0.1%)为CPI环比上升的主要贡献项。权重最高的住宅分项环比上升0.4%,前值0.4%。其中,业主等价租金和主要住所租金环比分别上升0.5%和0.4%。此前美国线上房地产信息平台Zillow表示,季节性趋势显示,房租环比增速在今年剩下的月份中会进一步下降,并可能在10月小幅下滑。但从先行指标来看,反映美国房地产景气度的NAHB住房市场指数7月升至56,为2022年12月以来连续7个月上升,因此住宅项环比增速未来有进一步上升的空间。具体详见《美国7月通胀反弹但小幅不及预期——美国7月CPI点评》。

3.2 欧洲制造业经济有所回升,通胀未出现拐点

欧洲制造业经济有所回升。8月欧元区制造业PMI值为43.7,高于前值42.7,服务业PMI为48.3,处于荣枯线以下,连续4个月下跌。

欧洲通胀压力依然较高,能说明通胀未来走势的核心CPI仍处于高位。8月欧元区核心CPI同比上升5.3%,略低于前值5.5%,环比上升0.3%。欧央行行长拉加德表示,欧洲央行将根据通胀情况将利率设定为足够高的水平。

3.3 日本制造业PMI仍处于荣枯线以下

8月日本制造业PMI为49.6,于前值持平,仍处于荣枯线以下。8月服务业PMI为54.3,前值53.8,仍位于荣枯线以上。日本央行行长植田和男表示日本低通胀现状支持央行现行货币政策框架,国内需求仍处于健康趋势。

四、流动性:8月全球流动性和政策追踪

4.1 10年期美债隐含通胀预期上升,中美利差倒挂幅度加深

8月美债十年期隐含通胀预期下降至2.24%。而10年期中美利差倒挂幅度加深至150.02BP。

4.2 8月各国央行货币政策动向跟踪

总体来看,8月美联储官员倾向于根据接下来的数据来判断年内是否会再次加息。欧洲央行管委倾向于9月加息。

五、风险提示

美联储加息超预期,地缘政治风险超预期。

本文来源于微信公众号“华福策略”;智通财经编辑:王秋佳。