美国8月新增非农就业18.7万人,超过预期的17万人,同时前值下修至15.7万人;失业率意外上升0.3个百分点至3.8%;劳动参与率上升0.2个百分点至62.8%。小时工资同比增速较前值回落0.1个百分点至4.3%,环比回落0.2个百分点至0.2%。对此我们的解读如下:

失业率为何上行?主要在供给修复——青、老年劳动参与率均回升。

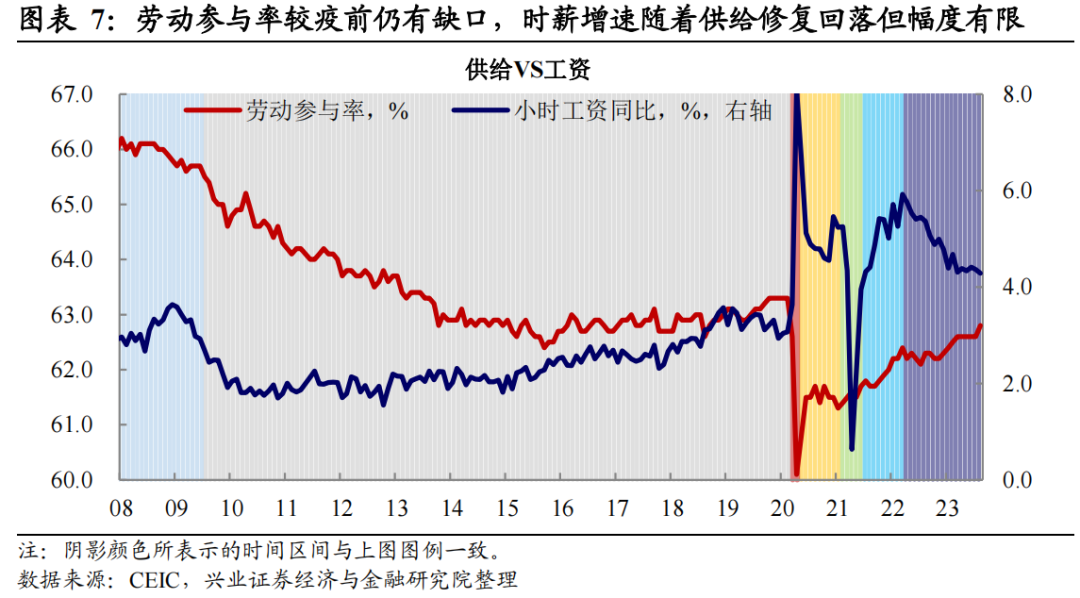

** 失业率的上行主要归因于劳动参与率的提高。劳动参与率上升0.2个百分点至62.8%,抵消了就业人数增加对失业率的下拉作用,是失业率上升的主要驱动因素。

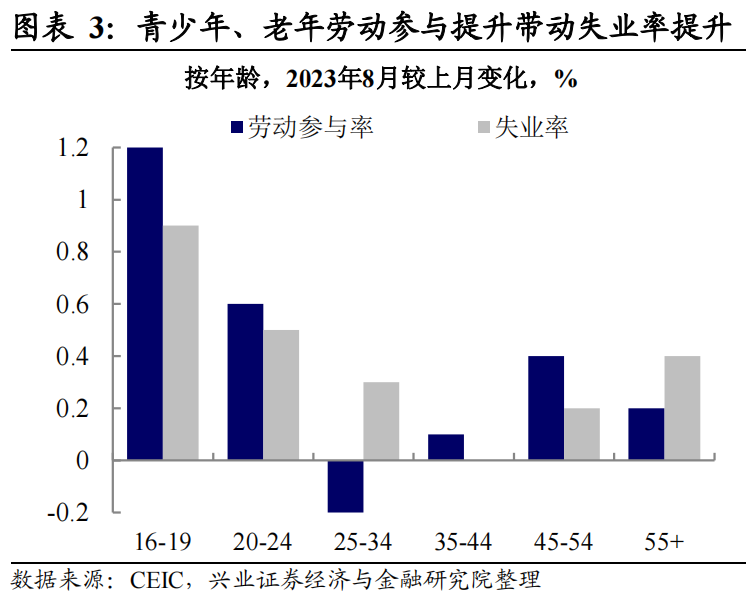

** 青年参与率的修复或与学生贷款偿付重启有关。学生贷款本金还款将于今年10月1日重启(利息支付于9月1日开启),青年人或因还贷压力而重返劳动力市场,本月16-19岁、20-24岁劳动参与率均提升;或因超额储蓄逐步消耗,55岁以上人口参与率在本月也有所增加。

就业市场是否降温?总体新增就业人数逐步回归疫前中枢,但多数服务业仍在趋势以上。

** 新增非农就业人数连续三个月低于20万人。8月新增非农就业18.7万人,6月、7月新增就业分别下修至10.5、15.7万人,已回归2016-2019年的均值18万人。

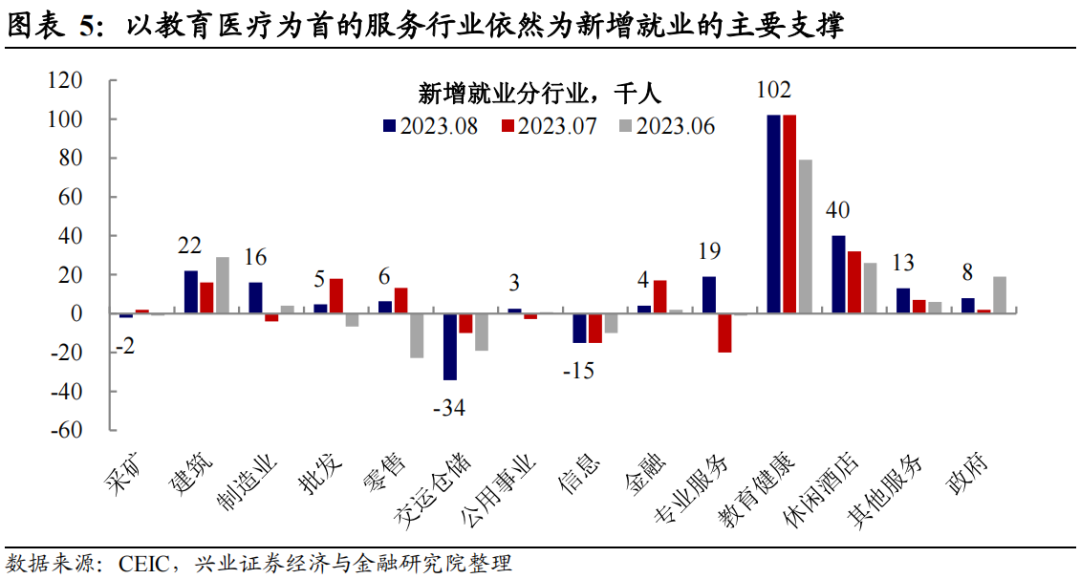

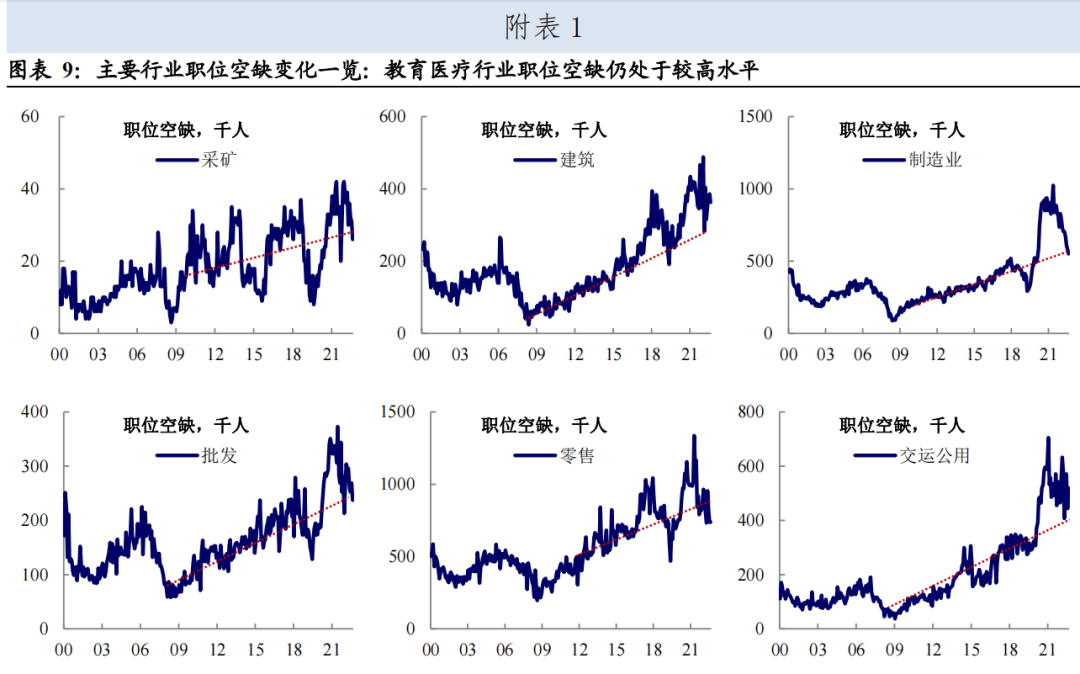

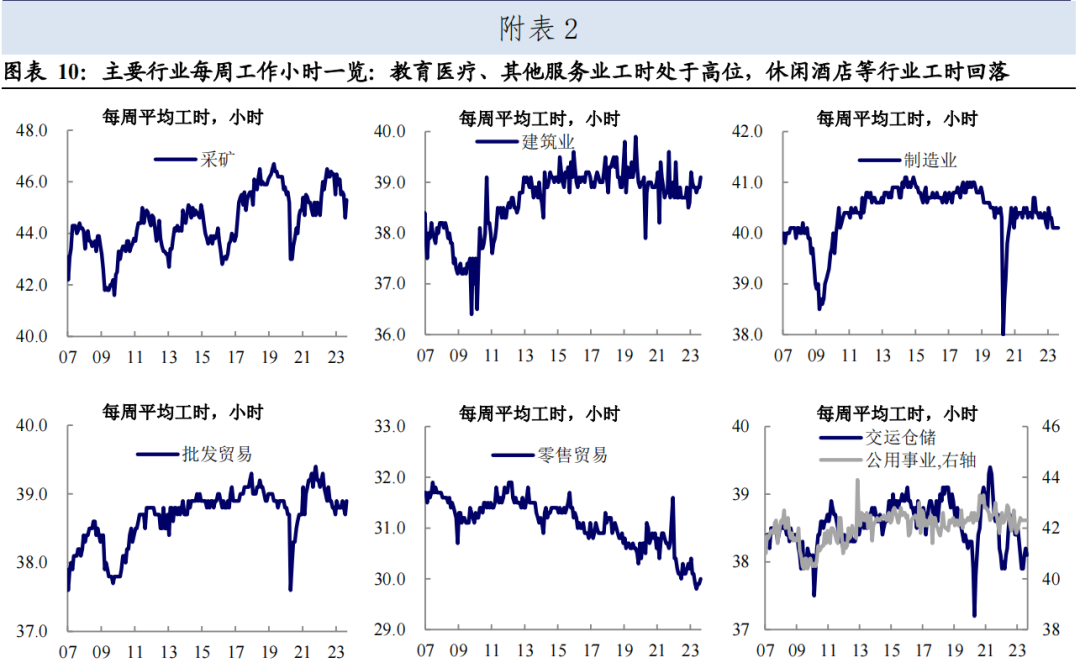

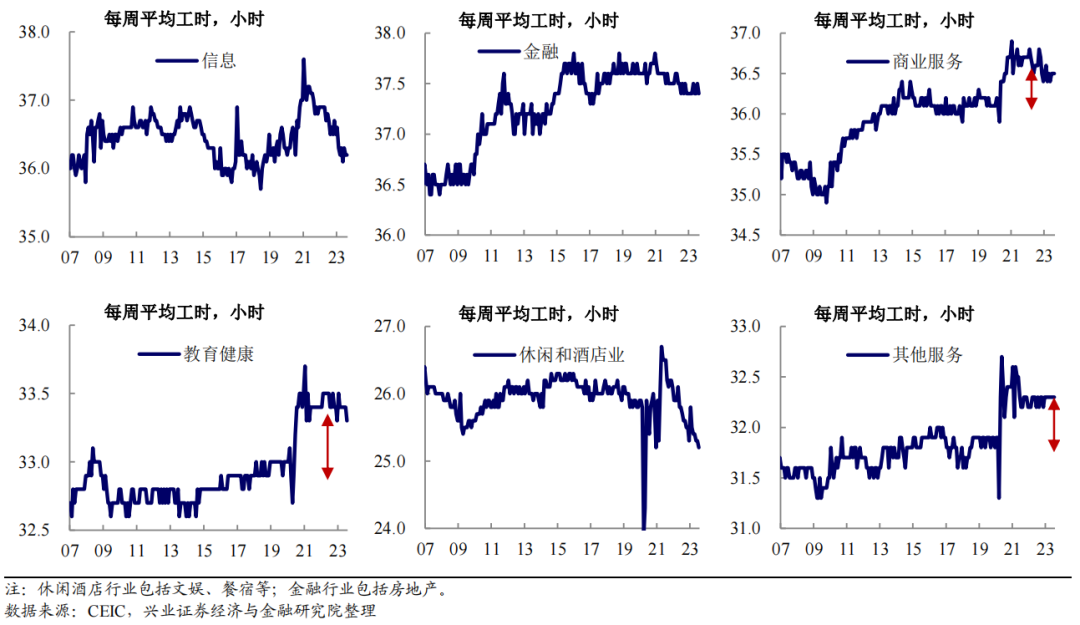

** 但就业韧性可能并未消除——服务业新增就业仍超趋势。本月教育医疗依然是新增就业的最大拉动,休闲酒店、专业及商业服务等服务业就业仍强,新增就业均高于疫前趋势;同时,受制造业回流相关投资的影响,建筑、制造业就业亦在回升;信息、交运仓储就业明显下滑。

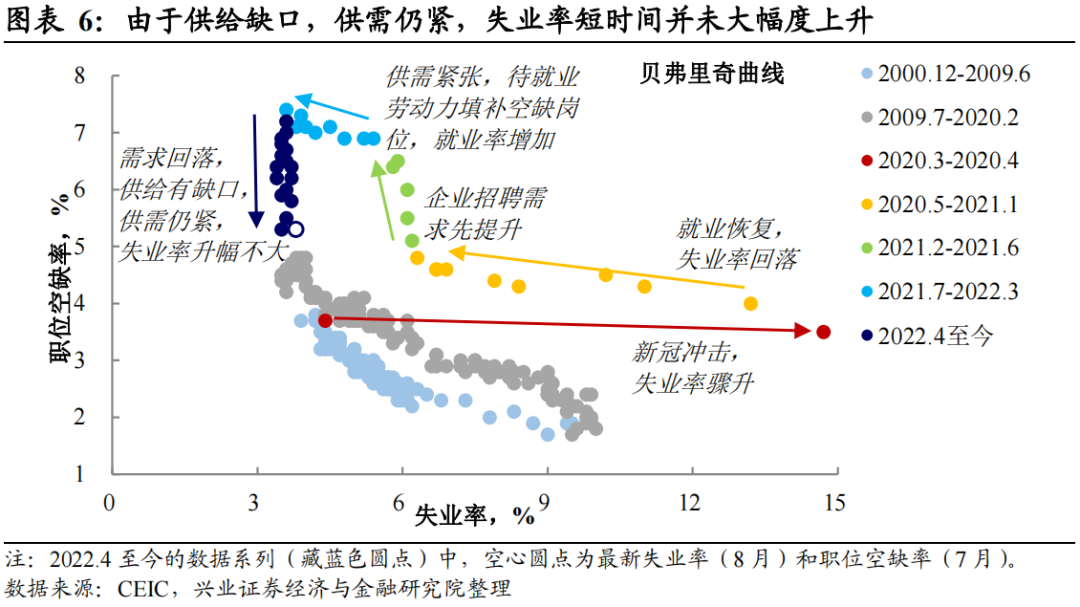

** 因此,供需缺口在短期内未必能够顺利闭合。尽管青年和老年人的参与率回升,但20-24岁和55岁以上人群的疫后参与率缺口仍大,即使需求端有所降温,劳动力市场供需仍然存在一些失衡。当前上升到3.8%的失业率和CBO测算的自然失业率4.4%还有一段距离,供给能否持续修复、就业能否继续降温,从而向上拉起失业率,还需观察。

工资同、环比增速小幅回落,但服务业粘性仍强。

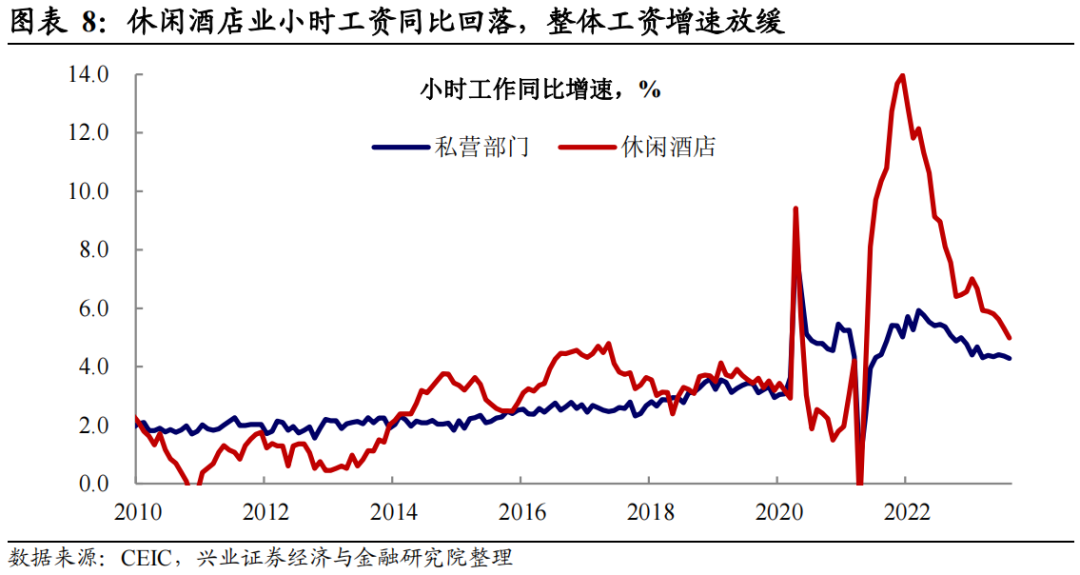

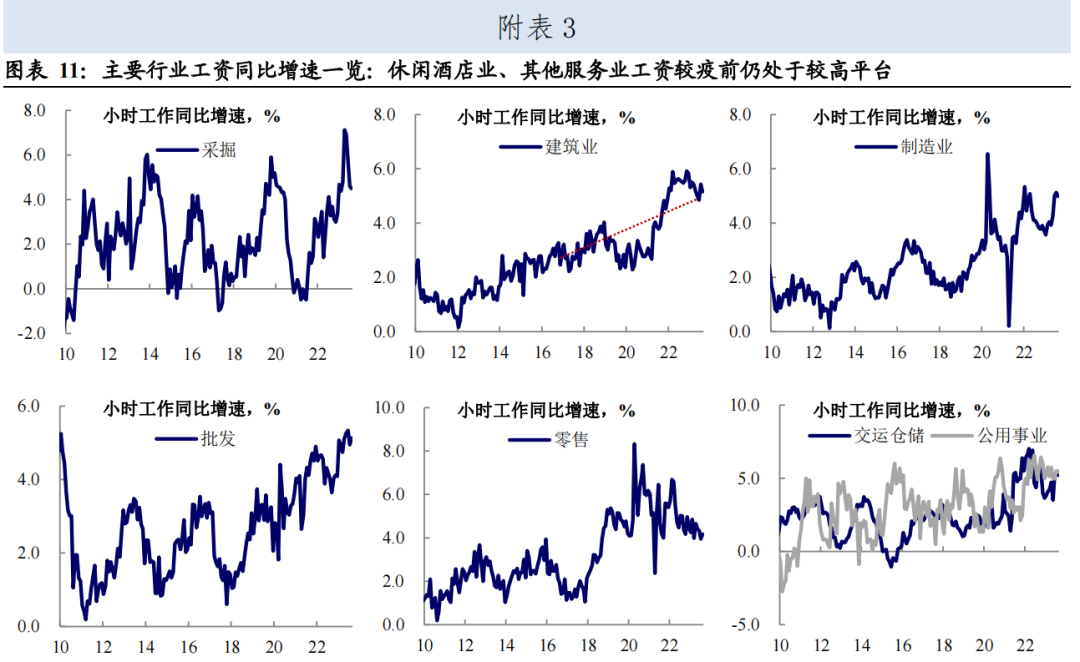

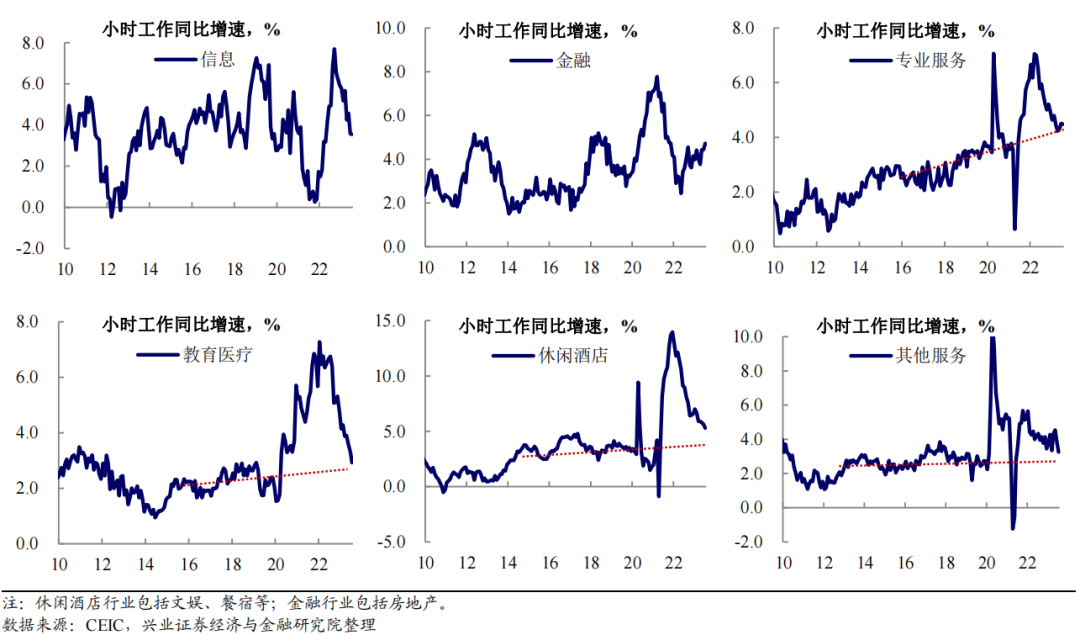

** 工资同比、环比增速均放缓,但服务业工资仍有粘性。由于劳动供给有所修复,工资同比、环比增速放缓。休闲酒店业时薪同比延续回落趋势,但教育医疗、其他服务业等服务行业的工资增速仍呈现粘性。

** 部分服务业工资增速仍超疫前趋势。休闲酒店业、其他服务业的工资增速仍显著高于疫前趋势,其他服务业的职位空缺虽回落但仍在历史高位。

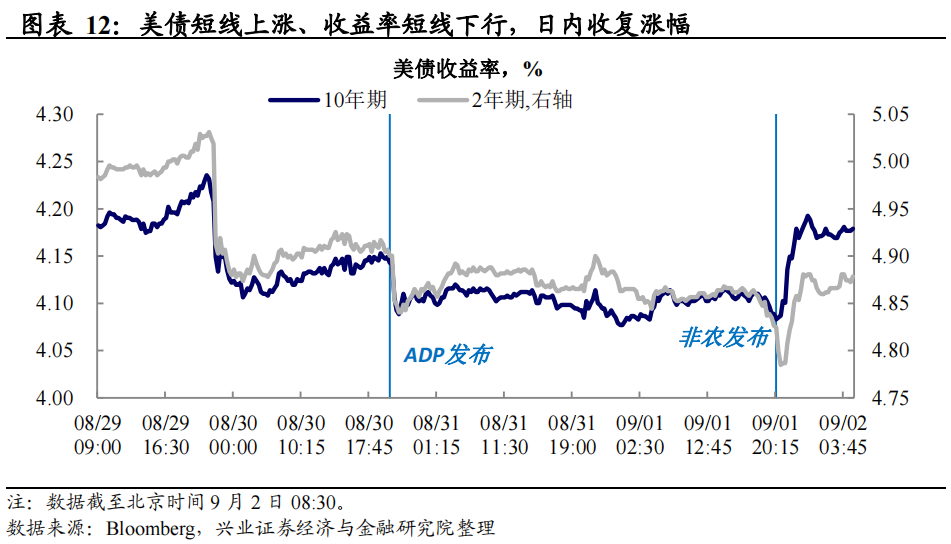

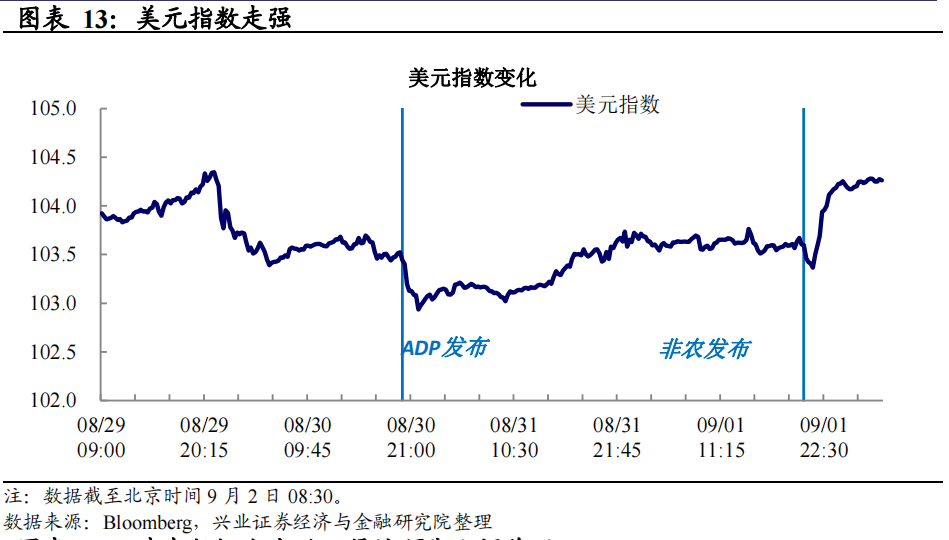

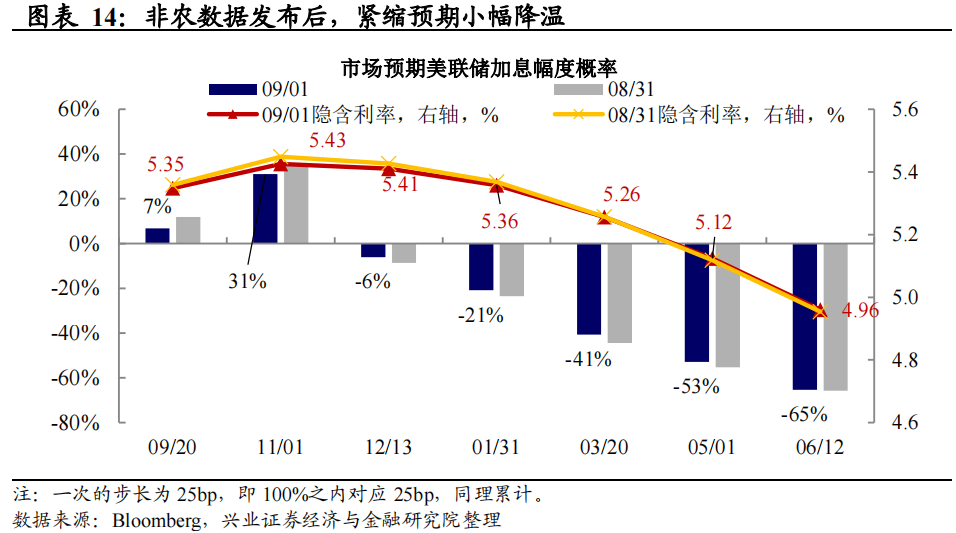

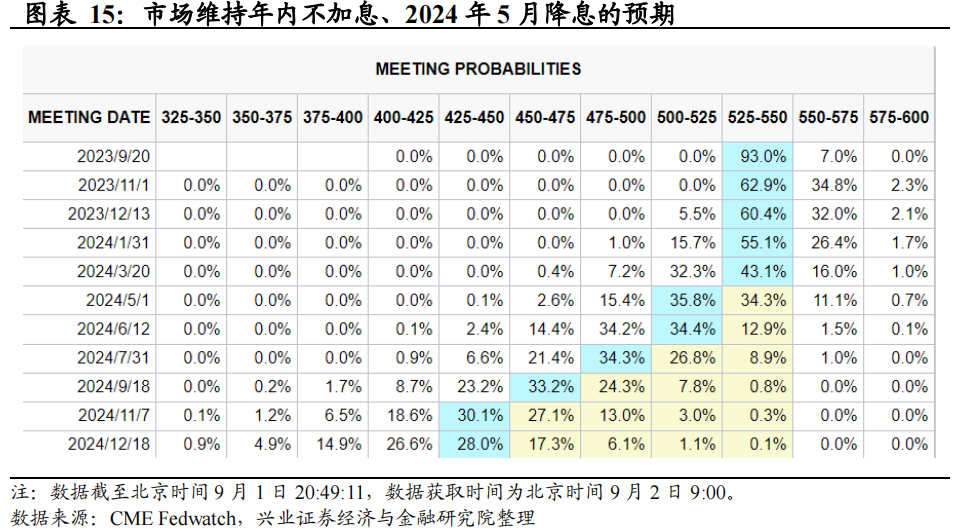

服务业的就业韧性和工资粘性意味着联储超预期鹰派风险未完全解除。数据发布后,美债收益率短线下行,后因制造业PMI超预期回升和联储官员梅斯特有关就业的鹰派讲话而反弹,当日美债下跌。向后看,劳动参与率恢复、工资增速下行等数据对9月会议不加息有一定支撑,但服务业的就业、工资韧性对通胀粘性的潜在支撑指向年内或仍有紧缩空间。在供需持续改善和工资粘性缓解之前,不宜过早低估联储超预期鹰派的风险及其造成的美债等资产价格的波动,降息则需等待劳动力市场进一步软化。

风险提示:美国通胀持续性超预期,联储货币政策收紧超预期。

正文 Evidence&Analysis 青、老年供给修复带动失业率上行

失业率的上行主要归因于劳动参与率的提高。美国8月失业率意外上升0.3个百分点至3.8%。拆分失业率来看,8月劳动力人口增加73.6万人,劳动参与率上升0.2个百分点至62.8%,抵消了就业人数增加对失业率的下拉作用,是失业率上升的主要驱动因素。

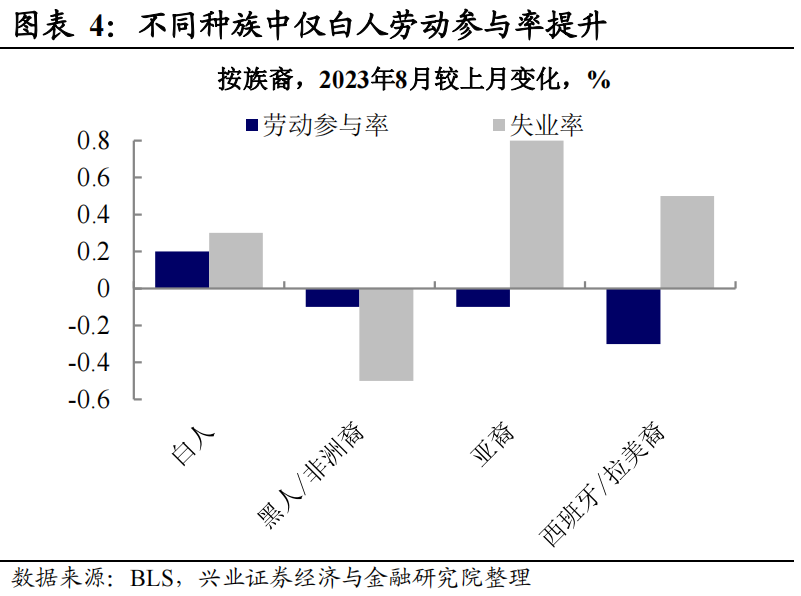

结构上,劳动参与的提升主要在白人、青少年和退休人群,其中青年参与率修复或与学生贷款偿付重启有关。 ** 青少年和老年劳动人口提升。分年龄来看,8月劳动力的回补主要由16-19岁(+21.5万人)、20-24岁(+12.7万人)和55岁以上(+19.7万人)人口的劳动力增加所贡献;而从参与率来看,16-19岁和20-24岁人口劳动参与率分别大幅提升1.2和0.6个百分点,55岁以上劳动参与率也提升0.2个百分点至38.8%。 ** 白人劳动参与率提升,其他族裔参与率下降。种族来看,除白人外的族裔(黑人与非洲裔、亚裔、西班牙与拉美裔)劳动参与率均下降,白人劳动参与率上升0.2个百分点至62.5%,带动整体劳动参与率上升。 8月数据体现的劳动力结构变化,一方面或源于学生还贷重启对青年参与修复的支撑,另一方面或有财政余韵退潮下供给缺口的边际改善。 ** 一方面,由于新冠而暂停的学生贷款本金还款将于今年10月1日重启(其中利息支付于9月1日开启),青年人或因还贷压力而重返劳动力市场,从而抬高了劳动参与率。这不仅体现在青少年劳动参与提升的结构变化上,而且在岗位和就业类型上也有所体现——8月吸纳了较多低端劳动力的休闲酒店业新增就业回升至4万人;因经济原因而兼职的人数8月也大幅增加22.1万人。 ** 另一方面,随着超额储蓄的逐步消耗,55岁以上老年人劳动参与也有所增加。 供需缺口短期难闭合, 服务业就业未完全降温 就业市场是否降温?新增就业总人数回归疫前中枢,但较多服务行业新增就业仍在趋势以上。 整体看,新增非农就业人数连续三个月低于20万人。8月新增非农就业18.7万人,小幅超出预期的17万人;7月新增就业下修为15.7万人,6月新增下修为10.5万人,已回归2016-2019年的月度新增就业水平(月均增长18万人)。 但就业韧性可能并未消除——服务业新增就业仍超疫前趋势。 ** 教育医疗延续了近几个月最大拉动的地位,8月新增10.2万人;休闲酒店业增加4万人,连续两个月回升;专业及商业服务增加1.9万人。整体来看,多数服务业的就业指标仍在疫前趋势以上,服务业的新增就业依然较强。 ** 同时,受到制造业回流相关投资的影响,建筑和制造业的就业也在回升,分别新增2.2万人和1.6万人。 ** 信息、交运仓储就业明显下滑(其中货车运输就业减少3.7万人)。 因此,供需缺口在短期内未必能够顺利闭合。近期,我们观察到职位空缺大幅回落、工时下降等劳动力需求降温的迹象,但这并不一定代表就业市场的韧性转折点已经到来。就业市场由供需两方面牵制,由于20-24岁和55岁以上人群的疫后缺口仍大,即使需求有所降温,当前的劳动力市场的供需格局依然趋紧。当前3.8%的失业率和CBO测算的自然失业率4.4%存在差距,劳动参与率能否持续上升、就业人数增长能否进一步缓和,从而进一步拖累失业率,还需继续观察。 工资同、环比增速小幅回落, 但服务业粘性仍强 由于劳动供给有所修复,工资增速放缓,但服务业工资仍有粘性。美国8月私营部门工资同比增速4.3%,预期4.3%,前值4.4%;环比增速0.2%,预期0.3%,前值0.4%。其中,休闲酒店业小时工资同比回落0.3个百分点至5%;另一方面,信息行业工资大幅下降1.7个百分点至1.8%,也为整体工资增速放缓提供了下拉力。但近期就业较强的教育医疗行业工资同比上升0.2个百分点至3.1%、环比增速保持0.3%;其他服务业(包括维护修理等服务)工资同比上升0.3个百分点至3.6%、环比增速上升0.4个百分点至0.5%,显示出服务业工资粘性较强。 劳动力供需缺口未闭合,部分服务业工资增速仍超疫前趋势。长周期来看,多数行业的小时工资同比已进入到此前的趋势线上,但部分服务业依然高于趋势线(休闲酒店业、其他服务业的工资仍明显高于趋势,其中其他服务业的职位空缺虽然回落但仍较高)。工资增速能否下平台,在于劳动力供需紧张能否持续缓解。 联储超预期鹰派的风险未完全解除 多项经济数据叠加联储官员发声,市场剧烈震荡,美债下跌。数据发布后,美元指数直线下挫逾20点,后回补跌幅,日内整体上涨;现货黄金震荡下跌;2年期、10年期美债收益率短线下行,后因制造业PMI超预期回升,叠加联储官员梅斯特有关就业的鹰派讲话而反弹,当日美债下跌,尤其是美十债。但是,市场加息预期有所降温。 向后看,服务业的就业韧性和工资粘性意味着联储超预期鹰派风险未完全解除。劳动参与率恢复、工资增速下行等数据对9月会议不加息有一定的支撑,但服务业的就业、工资韧性对通胀粘性的潜在支撑指向年内或许仍有进一步紧缩的空间。在供需持续改善和工资粘性缓解之前,不宜过早低估联储超预期鹰派的风险及其带来的美债等资产价格的波动;正如鲍威尔在Jackson Hole会议上所说,降息则要等待劳动力市场的进一步软化。 风险提示:美国通胀持续性超预期,联储货币政策收紧超预期。 本文来源于兴业证券发布的宏观研究报告,作者为分析师卓泓、贾潇君、金淳;智通财经编辑:文文。