当微软高管表示,人工智能技术带来的营收增速有待观察时,股票市场似乎感到失望。自上一份业绩报告正式发布以来,微软股票已出现回调。但在一些华尔街分析师看来,这一回调趋势为长期投资者创造了一个绝佳的逢低买入机遇。

OpenAI ChatGPT大获成功可能是微软(MSFT.US)所经历的最好的事情之一,作为OpenAI的大股东之一,OpenAI的革新性人工智能(AI)技术推动科技巨头微软进入人工智能领导者的竞争行列。在过去的几个季度里,微软一直在努力将OpenAI独创的领先全球的生成式AI技术融入其所有产品和服务中。此外,随着OpenAI有望在未来一年内产生超过10亿美元的营收规模,距离扭亏为盈越来越近,其大股东微软也将受益于此。

有数据显示,尽管生成式AI带来的营收占比非常小,但是微软Azure逐步从植入生成式AI的产品中逐步获得额外营收。微软云计算业务仍然颇受全球企业青睐,并且其云客户能够利用生成式AI提高工作效能。另外,不得不提的就是微软推出的端到端分析工具Microsoft Fabric等创新型服务,这些新服务使得Azure云平台能够持续“货币化”不断增长的客户群体。

现在,我们将目光转向微软在“生产力和业务流程”部门中与人工智能相关的前景,该部门占上季度总营收的33%。这部分主要由微软Office应用套件(如Word、Excel、Teams等)带来的营收组成,在多数情况下作为“Microsoft 365”订阅服务打包出售。

投资者现在很清楚的一点在于,微软计划通过增加Copilot来增加Microsoft 365应用程序的价值。Copilot是一种基于ChatGPT技术的生成式人工智能工具,用户可以用自然语言向助手发出命令,从而轻松完成各种任务。这家科技巨头正在向企业用户收取每单独用户每月30美元的额外费用,这是在他们现有的Microsoft 365订阅费用的基础之上,这也反映出微软强大的定价能力。

虽然最初公布的Copilot定价令微软股价飙升至历史新高,但自上个月发布令市场失望的季度业绩报告和好坏参半的业绩电话会议过后,微软股价一直表现不佳。最令人失望的确实是Azure云营收增长前景缓慢。除此之外,微软首席财务官Amy Hood强调,这家科技巨头要想见证Copilot带来巨额营收增长趋势,还需要等待一段时间,该CFO提到明年可能是实现实质利益的重要时机。

“正如你们所知道的那样,我们上周宣布了定价,然后我们将继续通过付费预览流程获得良好的反馈。然后我们会宣布正式上市日期,之后就是等待市场反馈。当然,我们确实能够确认一部分营收。我一直说我和其他人一样对此感到兴奋,但是它应该更多地偏重H2的数据。”Amy Hood表示。

值得注意的是,微软的财年从7月持续到明年6月。因此,当她说H2时,意思是2024年的上半年。

关于微软股价近期相对疲软的走势,有分析师对此表示,今年微软股票价格一度上涨超40%,主要基于预期业绩强劲增长的DCF估值不断升温,然而,随着微软透露出AI带来的回报仍需时间并且其正在逐渐部署其货币化措施,见证股价回落是完全可以理解的。

Copilot+All! AI给微软生态系统带来的创收增量不容忽视

但是,在不少华尔街分析师看来,微软股价调整确实为着眼于长期收益的投资者创造了良好的买入机遇,尤其是考虑到对其Copilot预览版的强劲需求,正如高管们在财报电话会议上所说:“我们现在通过我们的早期访问计划向600名付费企业客户推出Microsoft 365 Copilot ,阿联酋航空、通用汽车、Goodyear 和Lumen等组织的反馈是,它改变了员工的工作效率。”微软CEO Satya Nadella在业绩会议上表示。

“我们也为需求信号、客户反应以及我们在付费预览版中收到的真正请求感到兴奋。这一切都令人鼓舞。”微软CFO Amy Hood表示。

话虽如此,大多数投资者已经预料到Copilot强劲的盈利增长前景,但微软的增长可能不止于此。微软运营着属于自己的市场,名为Microsoft AppSource,它允许第三方开发者构建和销售与Microsoft 365套件集成的应用程序。这类第三方应用的流行例子包括Slack(一款协作应用)和Box(一款文件共享和存储应用)。

现在,随着Copilot的推出和微软在人工智能竞赛中的领先地位,它未来可能鼓励更多的第三方开发人员创建一个全新的应用程序,这些应用程序具有与Copilot无缝集成的生成人工智能功能。一个蓬勃发展的市场确实会产生网络效应,因此,随着微软Microsoft 365的价值主张伴随大量有价值的第三方应用程序的整合而增长,越来越多的商业客户可能会使用微软Microsoft 365。伴随着客户数量的持续增长趋势,越来越多的第三方开发者将倾向于为微软的“Microsoft生态系统”开发应用程序。这意味着佣金基数不断增长,微软通过其Microsoft AppSource对应用程序销售额收取30%的佣金。

使用与Copilot集成的第三方应用程序不仅可以为微软带来额外的佣金收入,而且还可以进一步增强微软未来对Microsoft 365 订阅计划和Copilot的定价权,因为开发者和客户群体与微软“Microsoft生态系统”的联系越来越紧密。

此外,微软还有着更好的预期展望。为了使第三方开发人员能够开发与Microsoft 365集成的应用程序,这家科技巨头交叉销售各种Azure云服务,如为这些应用程序提供支持的SQL DB,正如这位首席执行官在电话会议上所说:“是的。请允许我补充一下Amy所说的,这里的平台效应实际上是关于Copilots的可扩展性。今天,当人们在团队中构建基于Power Apps的应用程序时,你会看到这些Power Apps碰巧使用Azure上的SQL DB之类的东西。这是典型的交叉业务扩展。所以你会看到同样的事情。当我有一个Copilot插件时,这个插件使用Azure AI、Azure仪表、Azure meters和Azure语义搜索。因此,很明显,你会看到,不仅在身份或安全层上,而且在Azure的核心PaaS服务以及M365(Microsoft 365)中的Copilot可扩展性上,都取得了成功。”

随着第三方开发人员围绕Copilot构建越来越多的应用程序,他们将越来越需要Azure云平台提供更大规模的计算能力和更精细化的服务。因此,随着微软的Copilot生态建立,它不仅会推动M365 Copilot的更大规模采用,从而提高“生产力和业务流程”业务营收增速,而且还将随后推动微软“智能云”业务的营收增速,因为这些应用程序都是由Azure云平台提供支持的。这就是华尔街分析师们强调投资者可以考虑逢低买入微软股票的重要原因,因为基于生成式AI技术的Copilot所驱动微软业绩增长机遇比乍一看更广泛。

这些更广泛的交叉销售机遇和营收来源应该会随着明年这项服务的更广泛推广而开始发挥作用。与此同时,微软已经从围绕其生产力应用程序(如Microsoft Teams应用程序)等不断增长的生态系统中获得了胜利,正如这位首席执行官所指出的那样:“我们将继续在微软团队中建立跨协作、聊天、会议和通讯动力。我们现在在Teams应用商店中有超过1900个应用。各行各业的公司,从英国航空公司到Dentsu,再到礼来和加拿大宏利金融集团,已经建立了超过14.5万个定制业务应用程序,将业务流程直接带入工作流程。五个月后,Teams Premium席位数已经超过了60万,纽约梅隆银行(BNY Mellon)、Clifford Chance、百事可乐(PepsiCo)和星巴克(Starbucks)等公司都选择了这个插件,以实现端到端加密和实时翻译等高级功能。”

因此,尽管Copilot几乎能够确定将会加速微软Microsoft生态系统和相关的营收来源的增长,但请注意,微软已经在这一领域享受到了一定程度的营收增量,因为它将客户与微软的所有生态系统联系在一起,有利于升级到定价更高的计划。首席财务官Amy Hood在电话会议上表示:“按固定汇率计算,Office 365 营收增长了14%。按固定汇率计算,Office 365商业化营收增长17%,略好于预期,尤其是之前提到的E5追加销售续订。”

此外,正如首席执行官Satya Nadella提到的那样,第三方开发者围绕Teams开发的应用(以及其他生产力应用)使用Azure上的SQL DB等服务,因此也同时提高了Azure云的业务营收。

不可忽略的一点:AI领域的竞争局势非常激烈

虽然微软通过Copilot的增长前景确实很可观,但这家科技巨头也面临着来自科技巨头谷歌(GOOGL.US)的强力竞争。与微软的Copilot类似,微软的主要竞争对手谷歌在Google Workspace应用程序中提供了自己的生成式人工智能助手,名为Duet AI,最近透露,它也向旗舰企业端的客户收取每用户每月30美元的费用。值得注意的是,该公司尚未披露针对小型企业和个人消费者的任何定价。

从微软投资者的角度来看,谷歌的价格标签是一种解脱,因为这两个竞争对手没有进行价格竞争,允许人工智能进步的最佳货币化趋势,有利于强劲的营收增长前景。

与围绕微软365的微软AppSource市场类似,谷歌也运行自己的Google Workspace市场规模,使第三方开发者能够构建与其生产力和协作应用套件集成的应用程序。因此,谷歌的竞争对手也将努力通过吸引越来越多的第三方开发者来构建应用程序来增强Google Workspace的网络集群效应,从而增加谷歌服务的价值主张,从而吸引更多的客户,等等。

因此,微软面临着鼓励第三方开发人员分配更多时间和资源来围绕Microsoft 365 Copilot进行开发的竞争压力。不过有一点是其他科技公司难以企及的优势,那就是微软的Office 365商业版的用户基数要大得多(这与专业型的企业用户有关,而不是个人消费者)。2023年4月披露的安装基数“超过3.82亿”。相比之下,Google Workspace 的用户总数为大约1000万付费客户。因此,鉴于微软拥有数亿付费用户,它确实有能力吸引第三方开发者加入其生态系统。

逢低买入的绝佳机遇已至? 华尔街看涨至389美元

在业绩电话会议上,首席财务官Amy Hood表示:“生产力和业务流程部门营收为183亿美元,按固定汇率计算增长了12%,超出预期,Office Commercial部门的业绩好于预期,部分被LinkedIn抵消了……付费Office 365商用席位同比增长11%,所有工作负载和客户群的安装基础都在不断扩大。”

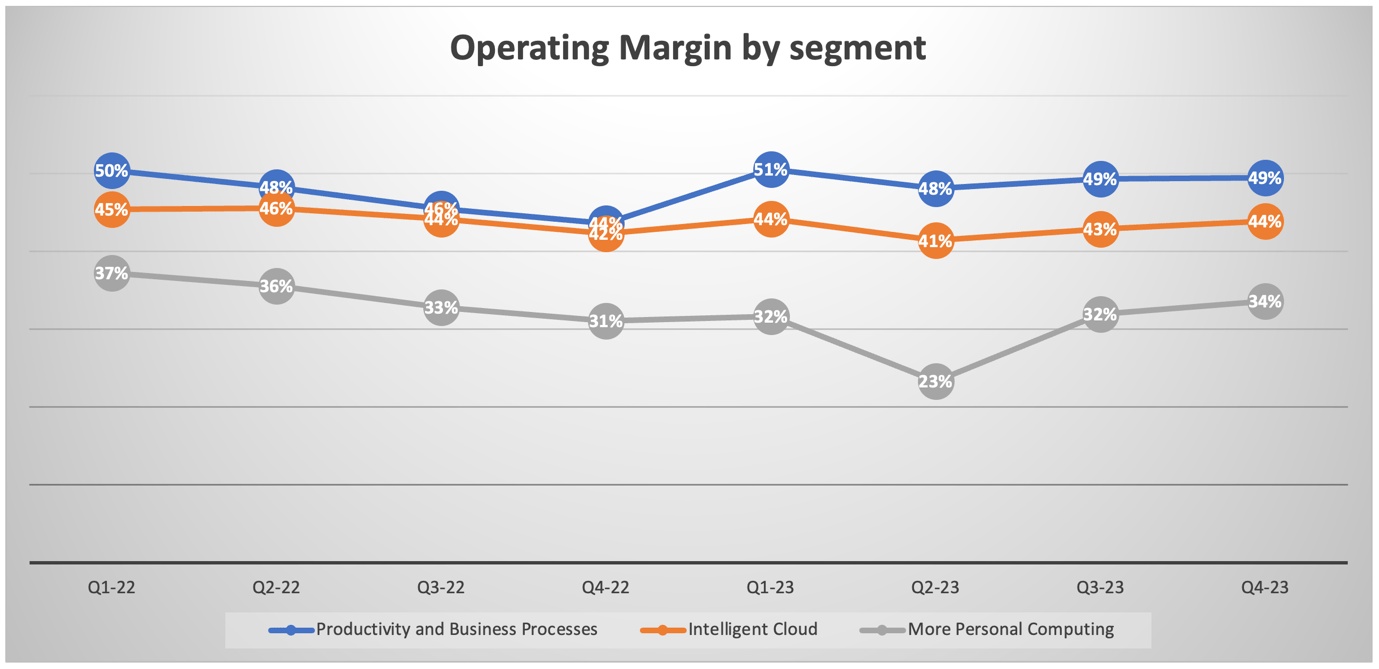

”生产力和业务流程“业务部门确实是微软财务业绩的关键驱动因素,因为它占上季度总营收的三分之一,并且仍然是微软最赚钱的部门,营业利润率为49%。

投资者们还不知道将Copilot作为Microsoft 365订阅服务的一部分会具体带来什么样的成本影响,这将是未来盈利能力的一个重要决定因素。然而,我们所知道的是,这家科技巨头拥有巨大的定价能力,每位用户每月30美元。正如前面提到的,随着用户越来越依赖Microsoft 365生态系统,这种定价能力确实会进一步增强,这不仅是因为Copilot的粘性,还因为越来越多的第三方应用程序。因此,微软处于有利地位,不仅可以将生成式人工智能的GPU等硬件算力成本转嫁给客户,还可以收取溢价以提高未来的盈利能力。

此外,随着第三方开发人员竞相推进和开发与Microsoft 365 Copilot集成的新应用程序,以跟上生成式人工智能革命的步伐,随着开发人员使用各种Azure服务来构建和运行他们的应用程序,这有助于运行更多的Azure meters。因此,Copilot的推出也带来了交叉优势,同时也为微软最大规模的细分市场智能云(Intelligent Cloud)业务增加了营收和利润。

毫无疑问,微软在其产品和服务方面拥有众多巨大的业绩增长机会。根据Seeking Alpha的数据,该股目前的预期市盈率为29.62倍,低于几个月前34倍左右的估值倍数。考虑到近期股价的回落,该公司目前的股价基准下的市盈率与29.68倍的5年平均预期市盈率大致相当。

虽然基于10年期美债收益率的无风险收益率持稳于高位,在更广泛的市场回调中,该股有可能近期持续走弱,但在目前的水平上,多数华尔街分析师表示该股“值得买入”。考虑到增长基于如此巨大,知名研究机构Nexus Research认为投资者应该开始买入该股,以便开始建立长期头寸。该机构表示,试图猜测股票将在什么价位触底是非常愚蠢的行为,更明智的做法是采用平均成本策略建立风险敞口,避免在股价恢复上涨时错失良机。Nexus Research维持对该股的“买入”评级。

截至周四美股收盘,微软股价为327.760美元,在AI热潮助力下,该股年内涨幅高达37%。尽管自7月下旬以来该股因无风险利率上行等压力因素而持续走弱,但近期多家华尔街投资机构上调微软目标价或者股票评级,意味着在华尔街分析师们看来,未来12个月该股仍然具备上行空间。

总体而言,Seeking Alpha汇编华尔街分析师共识评级以及目标价,华尔街分析师们对微软的共识评级为“买入”,平均目标价预期则高达389.52美元这一历史新高,意味着未来12个月潜在上行空间接近19%。