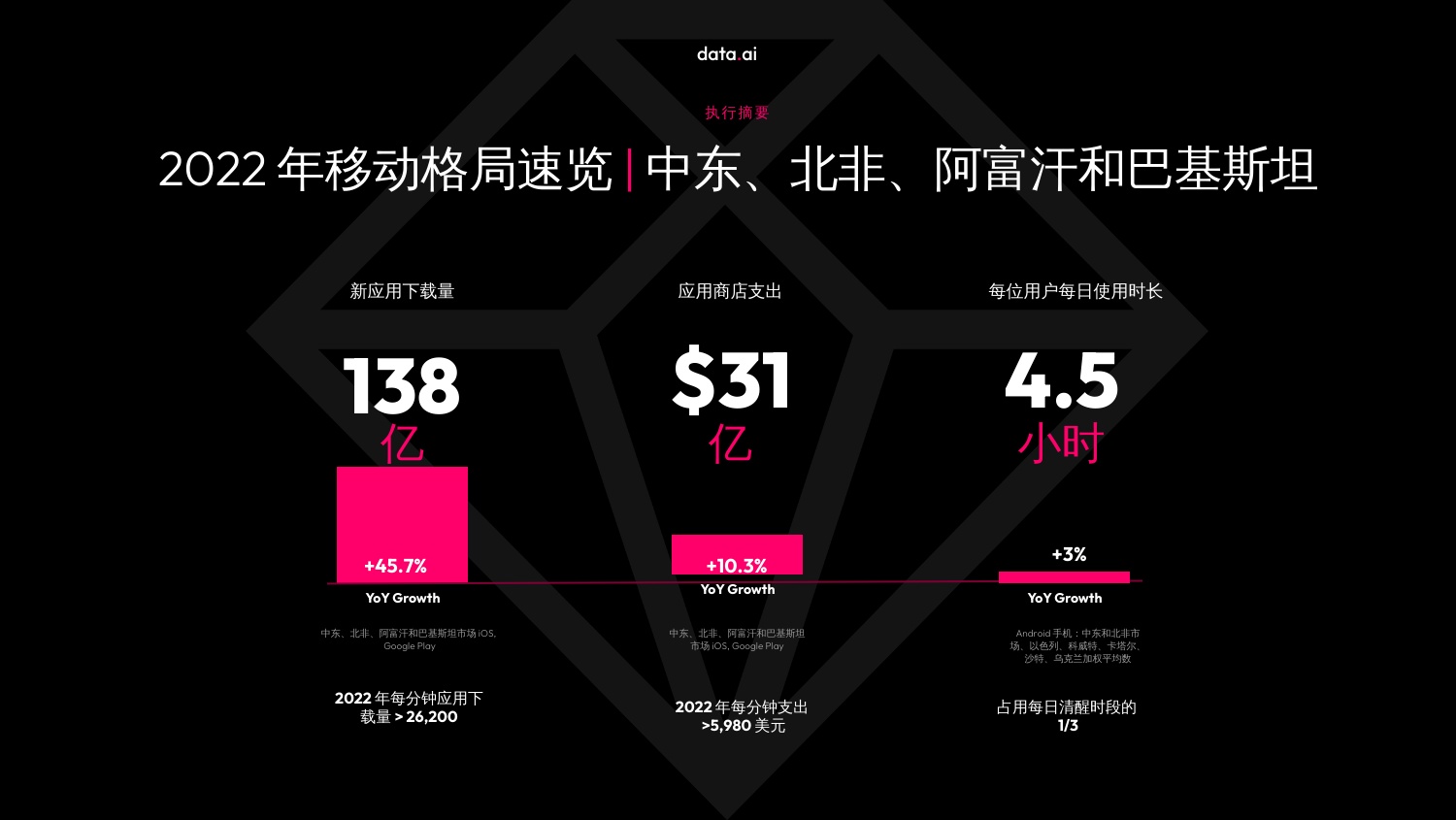

智通财经APP获悉,data.ai发文称,2022年是中东和北非地区移动领域具有里程碑意义的一年。该地区的消费者支出、下载量和用户使用时长都达到了新的高度,并超过了全球的增长率。2023年上半年,仅中东地区整体应用支出便达到21亿美元,同比增长15%。

data.ai数据显示,2023年上半年,沙特用户每天使用移动应用的时间超过5小时。阿联酋用户在2023年上半年使用时长环比增长最快,达12%。卡塔尔与科威特在经历了2022年下半年的沉寂之后,也在2023年上半年表现出明显的用户时长增长。

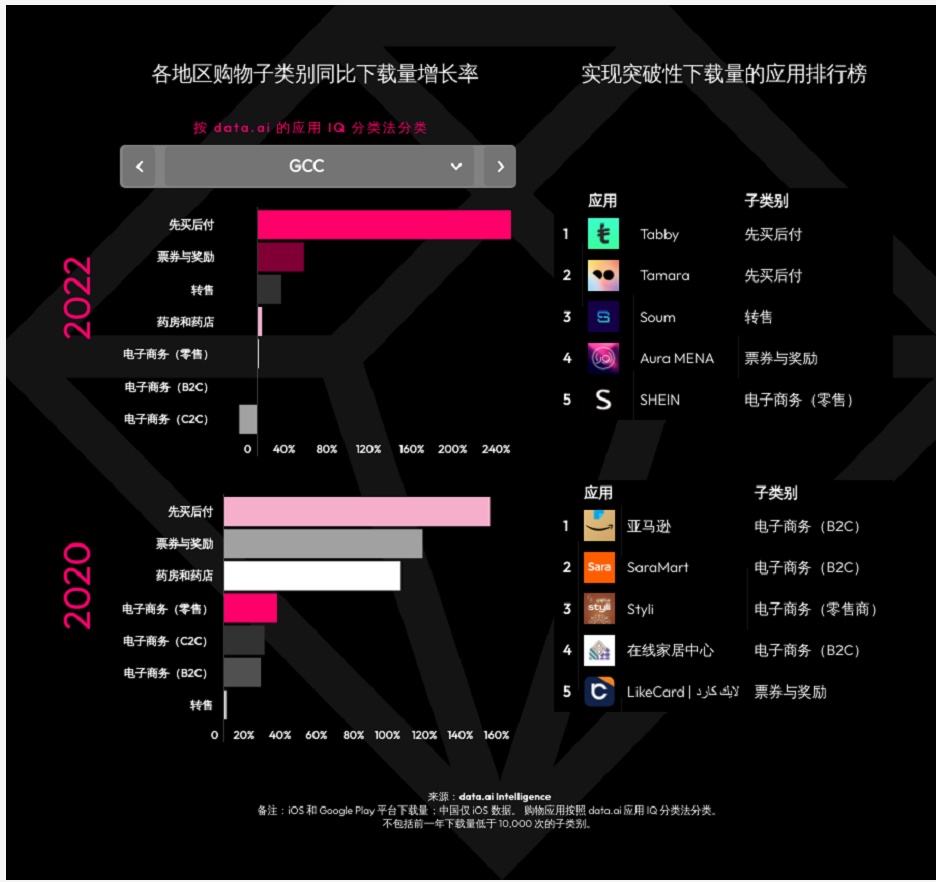

零售领域

中东和北非地区消费者的移动购物习惯在疫情期间加速形成。2022年,消费者开始使用移动应用来提升购物性价比。在海湾合作委员会(GCC)国家(包括沙特阿拉伯、阿联酋、科威特、卡塔尔、阿曼和巴林)中,零售业增长最快的两个领域是"先买后付"(Buy-Now-Pay-Later,后续简称BNPL)和"优惠券与购物奖励"类应用,增长率分别为235%和43%。Tabby是BNPL领域的佼佼者,在沙特阿拉伯获得了强劲发展。随着海外企业将目光投向中东和北非市场,购物领域的竞争将变得尤为激烈——SHEIN是2022年GCC地区下载量最大的应用之一,这表明移动为先的商业模式已在该市场快速扩张。

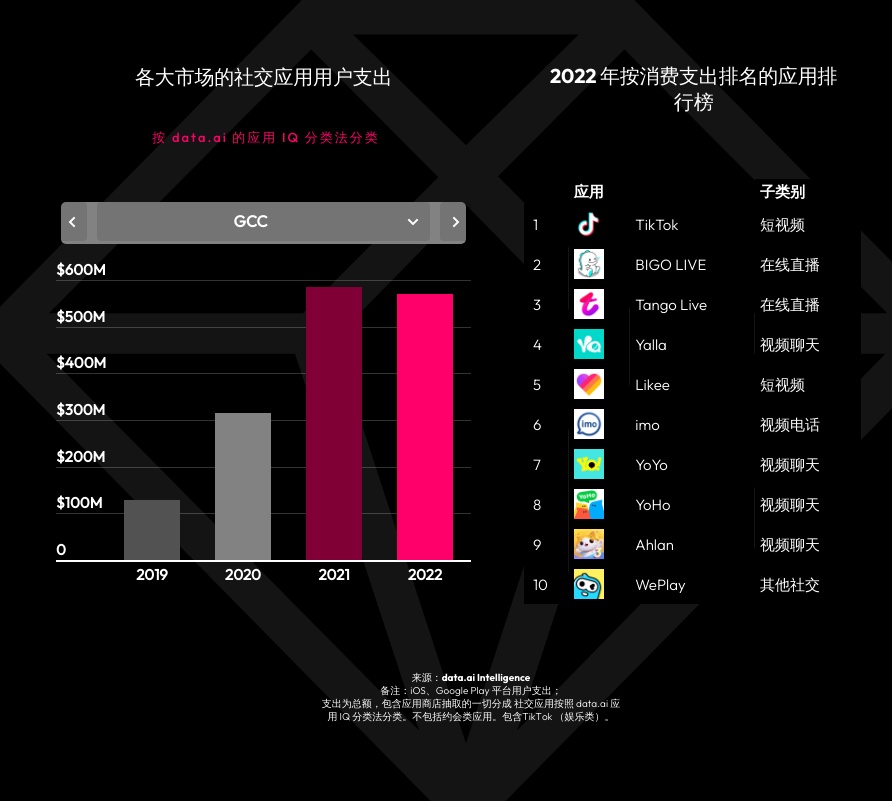

社交领域

尽管2022年市场放缓,TikTok、BIGOLIVE和Tango Live等热门应用成功凭借疫情早期的收入,维持高额用户支出营收。在GCC国家中,沙特用户支出最高,占全球支出的近5%。2021年,这一比例攀升至近7%,于此同时,GCC国家支出也在这一年几乎翻了一番。

游戏领域

2022年,手机游戏升级了主机级画质和游戏体验Diablo Immortal和Apex Legends Mobile等知名IP游戏在下载与IAP用户支出上大获成功。

值得一提的是,中东手游市场在经历2022年下半年的增长滞缓之后,于2023年上半年展示出强力的反弹趋势。2023年上半年的游戏消费支出甚至反超2022年上半年水平,达到8.7亿美元,增长幅度为3.5%。

Merge & Fight和DOP4:Draw One Part等超休闲游戏是相关市场下载量的主要带动者,但2022年的热门游戏中也杀出了几匹黑马,例如:社交聚会游戏Stumble Guys和字谜游戏Wordle在下载量和活跃上均表现优异。

中东的体育类游戏也拥有不俗的市场份额,典型产品包括 8Ball Pool、FIFA Soccer。