智通财经APP获悉,8月31日,康桥悦生活集团有限公司(02205)(以下简称“悦生活”)发布截至2023年6月30日的中期业绩公告。在物业管理行业面临巨大挑战的背景下,悦生活依然取得了令人欣喜的成绩,多项核心经营指标保持上涨态势,彰显企业发展韧性,兑现有质量发展的经营目标。

财务数据亮眼 营收利润双增长

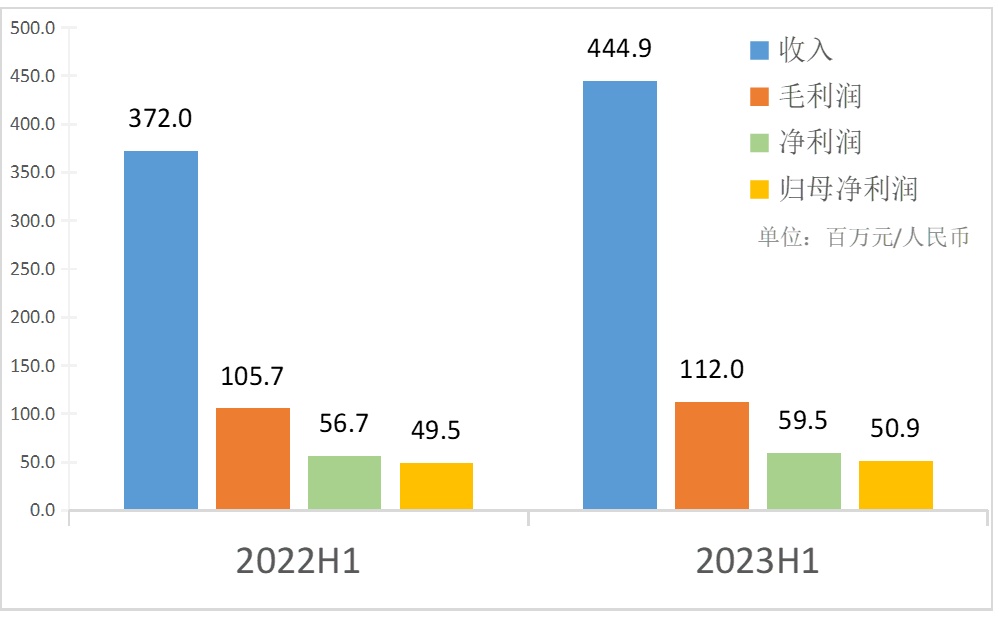

2023年上半年,悦生活突破来自行业下行、市场低迷等多重压力,实现了多个核心业务的稳定增长。据业绩公告显示,上半年悦生活实现收入约4.45亿元(单位人民币,下同),同比增长19.6%,毛利润约1.12亿元,同比增长5.9%,净利润约0.60亿元,同比增长4.9%,归母净利润约0.51亿元,同比增长2.8%,期内营收、净利、毛利均实现稳定增长,整体获利能力显著提升。

图1:2022H1-2023H1悦生活业绩数据

(数据来源:悦生活2023中期业绩,单位:百万元/人民币)

营收结构方面,2023年上半年悦生活四大业务板块均取得了不错的成绩:物业管理服务收入约2.83亿元,同比增长26.0%;社区增值服务收入约0.74亿元,同比增长25.4%;非业主增值服务收入约0.60亿元;城市服务收入约0.28亿元。值得关注的是,总收入占比为6.4%的城市服务业务,在2023年上半年录得192.9%的同比增长率,在悦生活业绩公告中表现十分耀眼,或将成为悦生活今后有质量快速发展的新引擎。

市场拓展加速 第三方面积稳增

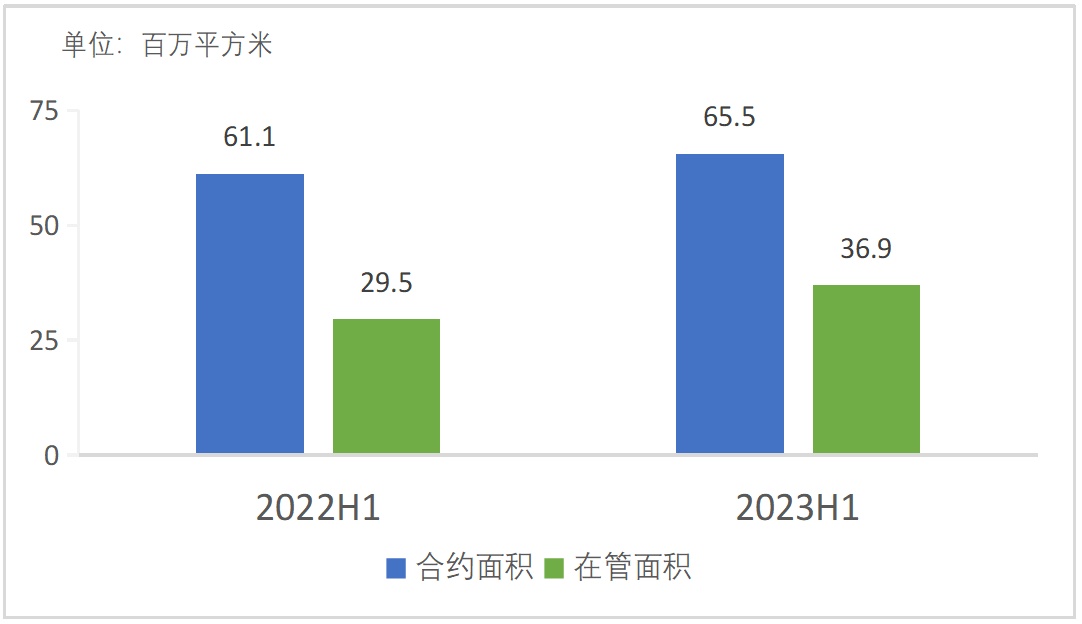

市场拓展能力是物业企业持续发展的强劲动力源。2023年,悦生活的市场拓展进一步增强,截至6月30日,在管项目增至252个。从拓展面积数据来看,报告期内悦生活合约建筑面积约6550万平方米,在管建筑面积约3690万平方米,分别较2022年同期增长了7.2%和25.1%,合约在管比约为1.78。作为衡量企业未来发展规模的重要指标,合约在管比体现了企业短期内规模增长潜力,据公开资料显示,2022年百强物企合约在管比集中在1.04-2.35的区间范围内,行业均值为1.39,而悦生活的合约在管比明显高于行业平均值。

图2:2022H1-2023H1悦生活面积数据

(数据来源:悦生活2023中期业绩,单位:百万平方米)

从规模和增速上看,悦生活拥有较强的第三方外拓能力,第三方面积所占比重持续增长。据财务报告数据,2023年上半年,悦生活独立第三方的在管面积达2940万平方米,较2022年同期的2290万平方米增加了650万平方米,第三方面积占比较去年同期提升了2.1个百分点达到了79.6%;当然,悦生活的合约面积也同样有着不错的表现,第三方面积占比为80.5%,去年同期这个数据是79.6%。独立第三方面积不断增长,充分地说明悦生活服务水平和外拓能力已经得到了市场的广泛认可。

聚焦非住赛道 抢占城市服务先机

近年来物企积极探索非住领域,不断扩张多业态类型管理规模,拓宽营业收入路径。作为全国知名的综合城市服务与物业管理服务提供商,悦生活在非住宅业务方面拓展迅速,成果显著。2023年上半年以来,悦生活持续发力非住业态,深耕核心都市圈的非住赛道,已经签约或进驻了郑州二七环卫项目、南京元宇宙大厦、西安先华医院、青岛地铁11号线、等多个极具代表性的项目。

深化非住业态布局的同时,悦生活也在紧锣密鼓地将服务的触角延伸至城市服务领域,并且在轨道、环卫等业态形成一定的管理规模和专业优势,如郑州二七环卫项目,悦生活先后建立《环卫清扫保洁作业规程》等多项制度,针对作业指导、作业动作、作业频次等形成具体要求,规范清扫作业流程,推动环卫作业精细化、标准化管理。与其他服务业态不同,城市服务项目具有体量大、种类多、要求高、标准严、社会影响面广等特点,进入的门槛相对较高,悦生活提前布局城市服务赛道,打造新的业务增长极,毫无疑问,已经在未来的市场竞争中抢得了先机。

面对复杂多变的外部环境和竞争日趋激烈的市场行情,2023年上半年悦生活已经交出了一份来之不易的答卷,展现出良好的发展韧性和稳定性。有理由相信,2023年下半年,笃定“一三四五”战略的悦生活,会在成为卓越的美好生活与智慧城市服务商的道路上跑出自己的加速度,带给我们更多惊喜。