“大家好,我系渣渣辉,是兄弟就来砍我!“影帝张家辉的一句广告词在制造网络经典热梗的同时,也让《贪玩蓝月》游戏在此番营销中火遍大江南北。

近日,在资本市场上我们再次看到了贪玩游戏的身影。智通财经APP获悉,据港交所8月28日披露,在二次递表后,贪玩游戏的运营公司中旭未来通过了港交所聆讯,中金公司、中信建投国际为其联席保荐人。

伴随中旭未来通过聆讯,其距离成功登陆香港资本市场已剩一步之遥。后续来看,若上市成功,中旭未来能否获得市场青睐呢?先让我们从其基本面来看。

多元业务拓展,盈利能力不涨反降

智通财经APP了解到,中旭未来是中国网络游戏产品发行商,主要通过自营模式及联运模式两种模式运营网络游戏发行业务。根据弗若斯特沙利文的资料,按收入计,公司是中国第五大手机游戏产品发行公司,占2022年总市场份额的3.5%。

自成立以来,公司已成功营销及运营超过310款游戏产品。此外,截至2023年4月30日,公司已成功营销及运营11款游戏产品五年以上及28款游戏产品三年以上,同时公司营销及运营的游戏产品累计有4.18亿名注册用户,平均月活跃用户达9400万名。

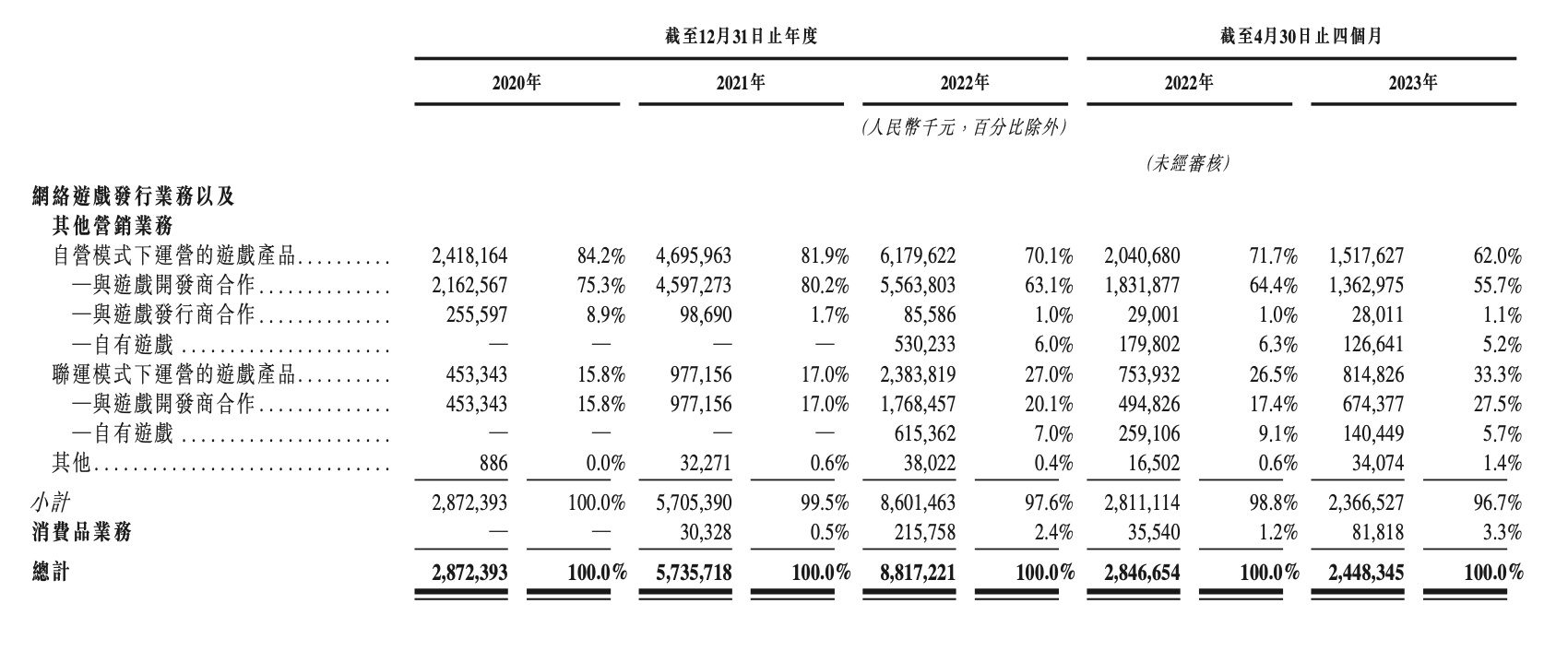

从业绩表现来看,2020年、2021年及2022年,中旭未来的营业收入分别为28.72亿元、57.36亿元和88.17亿元,营收表现持续高增。

但2023年首四个月,中旭未来实现营收24.48亿元,较2022年同期的28.47亿元有所下滑,对此公司解释称收入减少主要是由于来自公司自营模式下营销及运营的游戏产品的网络游戏发行业务及其他营销业务产生的收入减少。

细分来看,中旭未来主要经营三项业务,其中包括互动娱乐业务、速食食品业务及潮玩业务。

其中,中旭未来九成的营收由“贪玩游戏”品牌代表的互动娱乐业务贡献,报告期内该业务的营收占比分别为100%、99.5%、97.6%及96.7%。

具体来看,互动娱乐运营的游戏产品主要包括自营模式及联运模式,其中自营模式是核心业务,不过近年来联运模式业绩爆发,收入份额得到大幅提升,公司联运模式的营收占比已从2020年的15.8%大幅增长至2023年首四个月的33.3%。

虽然联运模式的业务规模高速增长,但中旭未来的业务布局仍显得单一。2020年以来,公司便开始尝试多元化布局,推出了速食食品业务及潮玩业务。其中速食食品业务孵化的主要品牌是“渣渣灰”,于2020年建立,潮玩业务“Bro Kooli”则于2021年推出。新业务于2021年开始录得收入,并于报告期内持续增长,不过到2023年首四个月其营收占比仍仅为3.3%,业务规模尚未成气候。

在多元化业务的背景下,公司的盈利能力却不升反降。智通财经APP注意到,近年来,公司毛利率表现持续走低。报告期内,公司毛利率分别为84.9%、82.6%、72.7%及67.3%。对此中旭未来解释称,公司整体毛利率下降乃主要由于以联合运营模式运营的游戏产品所产生的收益占总收益的百分比增加。据招股书显示,该部分业务的毛利率分别为27.8%、24.1%、16.3%及19.5%,于报告期内呈现波动下行趋势。

与此同时,公司的净利率也低于行业头部企业。报告期内,公司实现净利-13.01亿、6.16亿、4.92亿和2.42亿元,对应的净利率分别为-45.3%、10.7%、5.57%及9.89%。据悉,2020年以来,20强游戏公司的平均净利润率高于10%。

“重营销轻研发“困境何解?

而净利率的走低离不开公司持续高企的销售开支。招股书显示,中旭未来的销售及分销开支分别为219.17亿元、38.51亿元、56.22亿元及13.92亿元,占总收入的66.7%、 67.1%、63.8%及56.8%。而据统计,近两年20强游戏公司的销售费用率均在60%以下。

需要注意的是,这一支出还将于未来继续增长。公司于风险因素中指出,公司需要动用庞大开支以推广品牌,随着市场竞争更为激烈及扩展至新市场,预计该等开支将会增加。这或将进一步压缩公司的盈利空间。

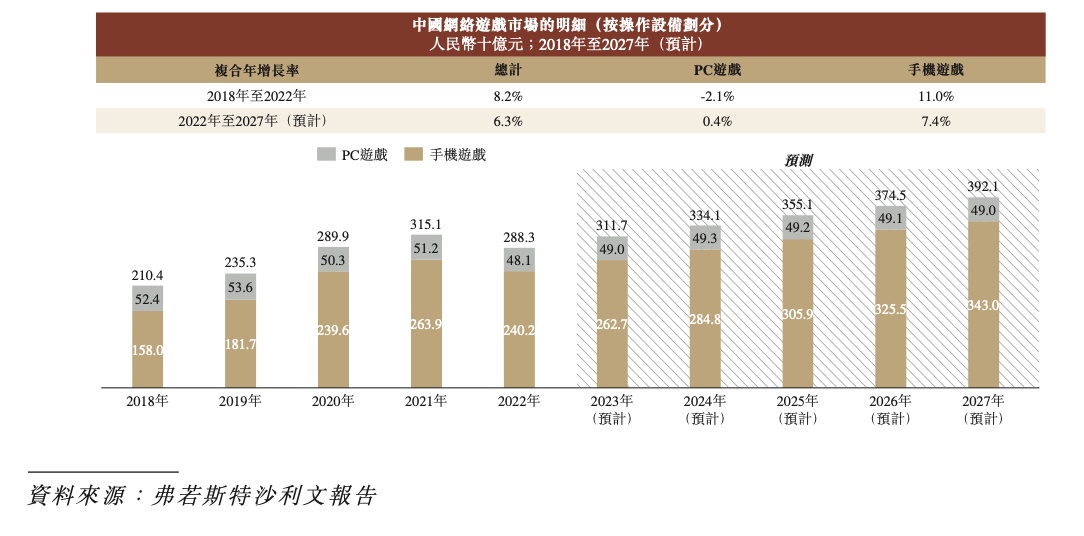

近年来,随着中国娱乐产业普及,中国网络游戏行业面临的政策环境预期将长期保持稳健。因此,中国网络游戏市场迅速扩张,自2015年起,中国已成为全球用户支出最大的网络游戏市场。按用户支出计,中国网络游戏市场规模由2018年的2104亿元增加至2022年的2883亿元,复合年增长率为8.2%,并预期将于2027年达到3921亿元,2022年至2027年的复合年增长率为6.3%。

与此同时,在移动通信技术不断演变、移动用户渗透率不断增加及游戏产品转向使用移动设备的带动下,中国手机游戏市场已成为合并网络游戏行业中最大且增长最快的板块。智通财经APP注意到,虽然中旭未来深耕的中国手机游戏市场近年来增长迅速,但未来增速或将放缓。根据弗若 斯特沙利文的资料,按用户支出计,由2018年的1580亿元增加至2022年的2402亿元,复合年增长率为11.0%,预期于2027年将达到3430亿元,2022年至2027年的复合年增长率为7.4%。

从行业地位来看,中旭未来的优势并不明显,虽然行业地位领先,但公司的市场份额却不算太高。按收入计,公司虽为中国第五大手机游戏产品发行公司,但市场份额仅为3.5%。而其他四大参与者的合计市场份额已超过60%。

在国内行业增速或将放缓的背景下,公司计划拓展海外市场。公司表示计划将部分募集资金用于拓展国外的选定市场及发展海外业务的整体策略,专注于在日本、东南亚等亚太市场推广业务,并逐步扩展至欧洲、美国及其他地区。

值得一提是,公司对于海外市场的拓展计划仍打算复制“贪玩游戏”的重营销模式。中旭未来指出,未来四年公司计划开发海外营销及运营能力,通过邀请国际名人及KOL增强品牌知名度。

智通财经APP注意到,近年来公司的研发支出持续走低。从2020年至2022年,中旭未来的研发成本从4.72亿元下滑至1.58亿元,占总收入的比例也从16.4%大幅下滑至仅2%,与高昂的销售费用形成明显反差。一直以來,在游戏行业研发投入对于产品精品化、强化新品吸引力、延长现有产品生命周期等方面正显现出强大的促进作用,公司极低的研发支出也不禁让市场对其核心竞争力画上一个问号,特别是竞争持续加剧的网络游戏行业。

综合来看,在增长迅速的中国手游市场中,虽然中旭未来依靠“重营销轻研发”的业务模式实现了营收的快速增长。但长期来看,公司身处求新求变的行业,对于国内外市场都计划将业绩增长寄托在名人营销上,这样的打法实在难言长久。

在智通财经APP看来,未来,中旭未来只有不断加强研发能力建设,摒弃流量思维,摒弃粗制滥造,通过更强的研发创新和更长的研发周期,才能推动产品研发质量的进一步提升,用自研自发产品和新技术来确保公司业绩的可持续性增长。