随着疫情后物流节点的流通,2023年以来快递行业发展重新焕发活力。不过,在整体温和的行业环境下,快递企业间围绕快递价格的竞争似乎依然存在。

根据国家邮政局日前披露的数据显示,今年1-7月,全国快递企业业务累计完成量703亿件,同比增长15.5%;业务收入累计完成6495.3亿元,同比增长10.5%。其中,7月快递业务完成量107.7亿件,同比增长11.7%;业务收入完成952.4亿元,同比增长6.0%。

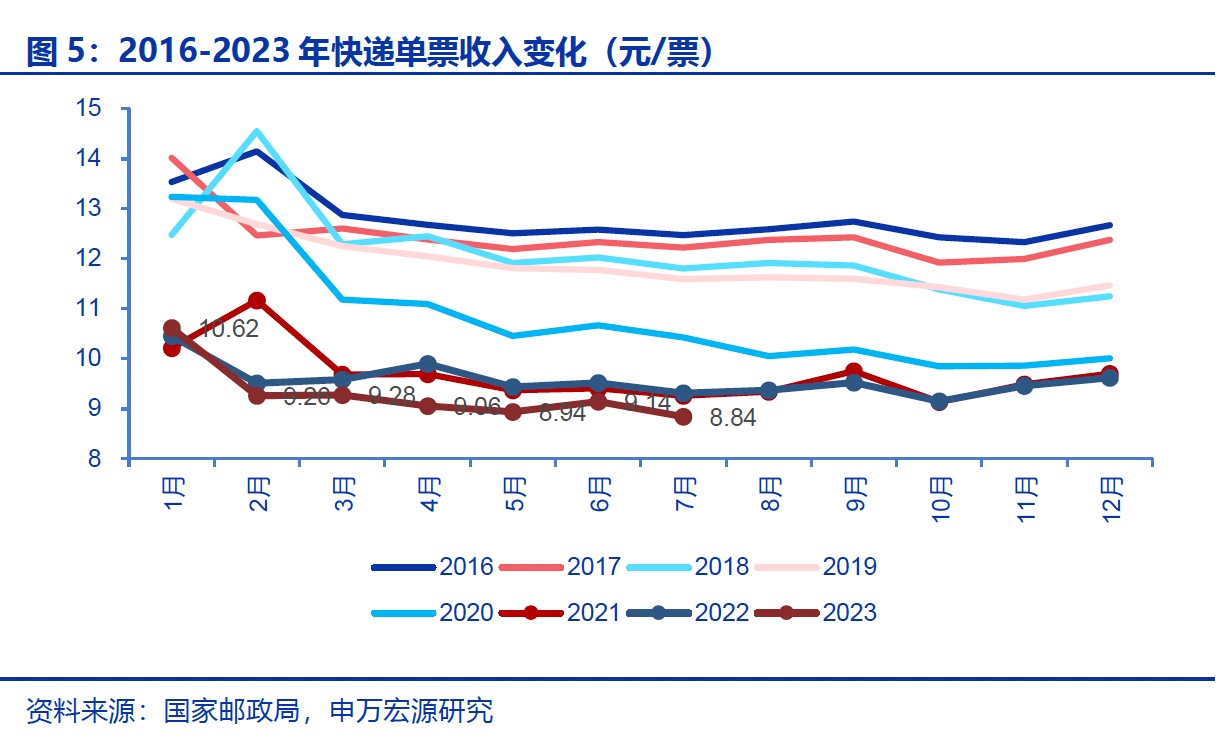

快递业务量保持增长的同时,单票价格却持续承压。数据显示,今年前7月快递单票价格为9.24元,同比下滑4.4%,其中7月快递单票价格为8.84元,同比下降5.1%,环比下降3.4%。

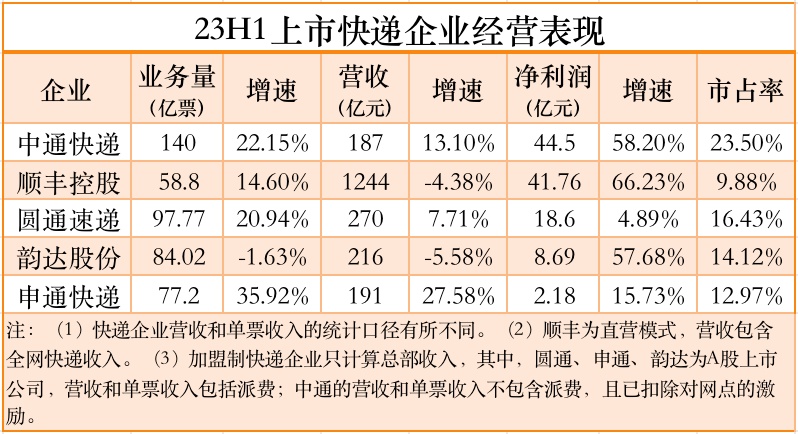

行业竞争态势再现波动,此时对于二级市场的投资者而言,或许尤其需要关注龙头企业的成长机遇。以刚披露了财报的中通快递(02057,ZTO.US)为例,公司凭借多年积累的竞争优势,如今已形成发展的良性循环,市占率保持领先。

面对仍存不确定性的市场环境,中通快递积极“修炼内功”,巩固成本优势的同时不断提升自身的服务能力,其作为龙头的领先地位进一步凸显。而公司最新公布的二季报,亦印证了这一点。财报显示,2023年第二季度中通的包裹量同比增加23.8%至77亿件,对应市场份额提升至23.5%。

基本面延续良好增长态势

回顾中通快递二季度的表现,稳健和成长性或许可算作是最为突出的两大关键词。

首先从规模来看,中通快递进一步扩大了业务规模和市场份额,报告期内公司的包裹量约为77亿件,同比增加23.8%;市场份额提升至23.5%,环比上一季度提升了0.1个pct。

与此同时,中通快递的核心财务数据亦展现出了高成长性。期内,中通快递实现收入97.4亿元,同比上升了12.5%;实现毛利33亿元,对应毛利率33.9%,同比大幅提升了8.5个pct,环比亦增加了5.8个pct;同期,公司的调整后净利润达到了25.3亿元,同比增幅高达43.9%。

智通财经APP认为,在当前行业环境下,中通快递在保持规模稳步扩张的同时,还能够兼顾盈利表现,这或许需要归功于公司强大的成本管控能力。

受益于自身的规模优势,以及标准化运营和数智化管理,报告期内中通快递的成本效益得以彰显。

根据财报,截至6月末,中通已经拥有96个分拣中心,超31000个揽/派件网点,直接网络合作伙伴数量约6000名,分拣中心间干线运输路线约3800条,自有干线车辆数量为10000余辆,其中超9300辆自有车辆为车长15至17米的高运力车型。

凭借在各环节的持续投入,规模效应下中通快递的单票成本被成功压降。数据显示,二季度中通的单票分拣及运输成本下降了一毛二分,降幅超过了15%。

无惧行业波动竞争优势凸显

二季度面对颇具挑战的市场,中通快递依然在“量、质、利”三者之间找到了平衡。现阶段,快递行业似乎又现价格战的端倪,但今时不同往日,作为龙头的中通快递料将穿越行业周期,实现高质量的可持续发展。

回溯国内快递市场的价格表现,受到疫后物流节点恢复流通,成本端油价震荡下跌,以及快递件量增长等多重因素影响,终端价格有所承压。数据显示,今年前7月快递单票收入整体较往年同期为低,这表明行业竞争烈度仍在上升。

但需要指出的是,鉴于我国快递行业已经迈过了“以价换量”的野蛮生长期,在监管趋严的背景下,未来快递企业间的竞争预计将会持续由简单粗暴的价格战转向基于峰值产能、服务水平、时效管理等综合能力的比拼。

或许也正是因为此,相比于无止境地参与低价竞争,中通快递的策略则是有的放矢,将更多的精力投入到“修炼内功”上。

譬如,今年上半年里,中通快递的多个转运中心陆续建成投产,公司的区域物流中转效率得以进一步提升。

据不完全统计,4月,中通鄂西南智能科技产业园第三期项目正式启用,出港产能从日均30万票提升至75万票,场地运转效率提升1.5倍;6月,中通淮海经济区区域总部项目正式启用,快件时效预计可提升5-6小时,分拣效率提升4-5倍,未来中通在“苏鲁豫皖”四省的快递时效及服务能力将有显著提升;而在“618”期间,中通在鲁南的快递分拣中心总部基地正式启用,日均中转包裹超300万单;7月初,位于贵州遵义的中通黔北分拨中心项目也进入验收阶段。

无独有偶,中通快递的服务水平也在上半年有了更进一步的提高。

二季度,通过“中-柬”陆运专线,柬埔寨中通为江淮汽车提供从跨境运输到仓配一体的物流供应链服务,出入库操作时间缩短一倍至30分钟以内,可帮助客户降低物流成本近三成;中通冷链则持续聚焦下沉市场,推进生鲜冷链“点到点”布局,目前区县覆盖率近70%,八成的订单可以实现72小时“门到门”服务;中通云仓基于超300个仓库组成的仓配网络,为美妆客户提供全国分仓、订单下沉、就近入仓服务,有效地保障客户高效、稳定的物流履约;中通与药兜网共同出资设立中通医药,则为医药生产及流通企业提供了“仓-运-配”医药行业供应链解决方案。

透过新出炉的二季报,投资者已可窥见一个更稳健同时成长性更加突出的中通快递。尤其可贵的是,随着行业趋于完善、成熟,现阶段的中通也更加注重高质量且可持续的发展。面对行业竞争态势的波动,中通选择了有的放矢、有攻有守。接下来可期待的是,凭借自身突出的规模优势、成本优势以及出众的服务能力,中通仍然将会是行业的领跑者。