本文来自东方财富证券的研报《洛阳钼业(03993): 真正的国际化矿业公司 》,作者为东方财富证券研究所分析师张加代。

洛阳钼业(03993)主要从事铜、钼、钨、钴、铌、磷等矿业的采选、冶炼、深加工等业务,拥有较为完整的一体化产业链条。通过近几年行业低谷期内共计53亿美元的海外收购交易,公司目前已发展成为全球最大的钼钨生产商之一、第二大钴、铌生产商、前五大的钼生产商和全球领先的铜生产商,同时也是巴西境内第二大磷肥生产商。

2017年中报显示截至6月30日,公司资产总额为879.80 亿元,其中境外资产为674.29亿元,占总资产的比例为76.64%,2017年上半年收入的84%来自海外业务,公司俨然成为一家真正的国际化矿业公司。

智通财经APP获悉,东财证券发表研报称,洛阳钼业资源禀赋得天独厚,金属价格上涨将给公司业绩带来巨大弹性,多品种资源组合使其抗周期风险能力强,且公司国际化管理执行和运营团队经验丰富。

东财证券认为,公司2017至2019年的营业收入分别为249、270、292亿元,归母净利润为28、41、51亿元,对应EPS为0.13、0.19、0.24元。维持“增持”评级,基于PE/DDM估值、资源产量储量以及港股风险偏好,给予其6个月目标价5.31港元。

一、资源禀赋得天独厚的洛阳钼业

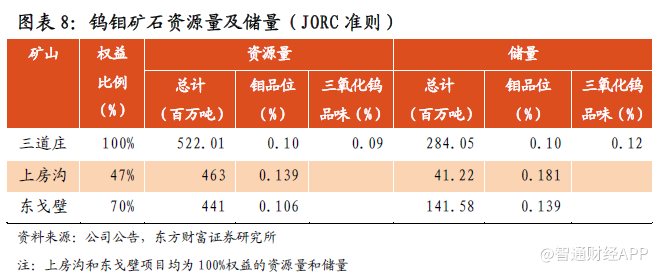

洛阳钼业拥有三道庄、上房沟和新疆东戈壁三个钼(钨)矿,期中三道庄钨钼矿是公司的主产矿区,三道庄也是全球储量最大的钼矿之一,其钨矿储量规模在全球位居第二。

三道庄矿区的开采现金成本极具竞争力。17上半年公司钼钨产品毛利率高达48.5%,同类钼生产公司毛利率仅为10%左右。超高毛利主要在于公司的钼钨资源禀赋得天独厚,能从钼的尾矿中提取钨,还能提取回收铁、铜和铼等其他金属。此外,上房沟和东戈壁现时未进行生产活动。

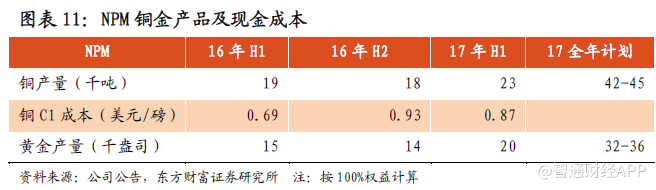

澳大利亚Northparkes铜金矿(NPM)是全球自动化程度最高的地下矿山之一,位于澳大利亚新南威尔士州中西部帕克斯镇西北方向27公里处,于1994年起开始运营,开采年限20年以上。2013年公司以8.2亿美元从力拓股份(Rio Tinto PLC)收购其持有的该铜金矿80%权益。

自收购该铜金矿以来,公司生产率提高、成本优化。2015年起,NPM矿区采用分块崩落开采技术,使得其井下自动化程度达到100%,生产率提高的同时成本得以优化。2016年产铜4.6万吨,伴生黄金3.6万盎司(按100%权益计算NPM的产量)。

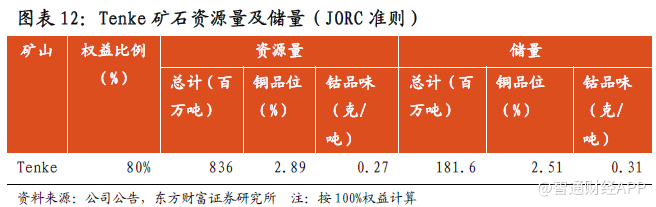

Tenke是全球规模最大/品位最高的铜钴矿之一,采矿及加工厂位于刚果(金)Tenke和Fungurume之间,2009年起开始从事铜钴加工业务,开采年限25年以上。2016年产铜21.6万吨,副产品钴产量1.6万吨,成为全球第二大钴生产商。

2016年5月,洛阳钼业与全球最大的铜业上市公司、同时也是世界最大的钼生产商自由港集团签署协议,以26.5亿美元的交易对价收购其旗下位于刚果(金)境内的Tenke铜、钴业务56%股权,该项目于2016年11月17日完成交割。

钴价走高,铜C1成本显著下滑。Tenke矿区生产成本极低,尽管长期受创历史的高湿季节所影响,仍保持稳健运营,由于钴价上行更推动C1成本降至第一个四分位的低位。

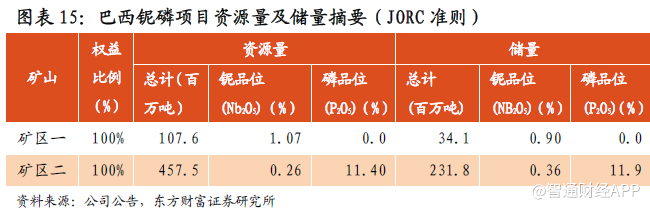

公司巴西铌磷项目收购自英美资源,由AANB铌业务与AAFB磷业务组成。开采年限铌16年以上,磷46年以上。收购完成后,公司成为全球第二大铌生产商,巴西第二大化肥生产商,铌年产能约9000吨,磷肥约120万吨。

铌磷项目前景良好,铌产品出口至欧洲、北美和亚洲的炼钢厂,磷肥满足农业大国巴西的需求。近期兴建的BVFR工厂使铌产能翻倍,产量较2016年上半年增长65%,并成功推向市场;磷肥产品不断优化产品结构和流程,以取得最佳的利润回报。

二、洛阳钼业有色金属部分品种行业现状

洛阳钼业拥有横跨四个大洲的世界级矿产资源,从事有色金属等矿业的采选、冶炼、深加工等业务。一般来说,大宗商品铜的价格受到全球经济发展影响较大,稀有金属钼、钴、钴受到区域性供需状况、投机因素和突发事件影响较大,铌和磷的行业特性和资源优势决定具备较强的抗周期能力。

铜

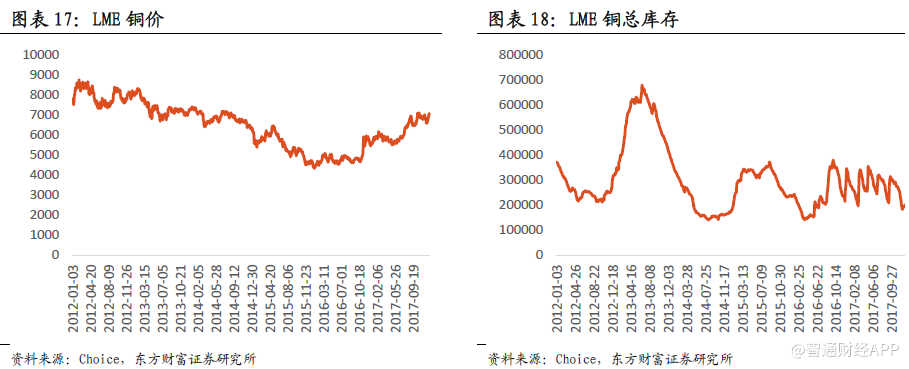

铜作为国际大宗原材料商品,同时具备工业属性和金融属性,是工业生产、居民生活中不可或缺的材料,2010 年以后全球铜价进入下跌行情,到了2015年已跌入近年来的最低点。

2017年随着中国、美国及欧洲经济企稳,印度以及“一带一路”沿线国家基础设施建设投资成为新增需求,叠加世界经济复苏,铜价在2017年7月份出现一轮新的涨幅。未来几年虽然有新的铜矿产能投产的释放,但新增产能不大,难以对整个供需格局产生大的影响,市场大概率处于紧平衡的状态。

钴

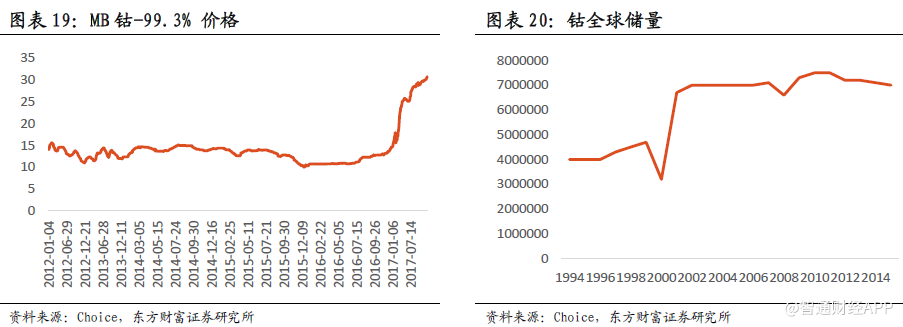

钴的下游应用领域来看,钴化学品主要用于电池材料、高温合金和硬质合金。全球不同经济体的钴消费结构呈现一定差异。目前中国超过70%的钴消费用于电池产业,美国超过70%的钴消费用于合金产业,均显著高于全球该产业消费比例。海外市场销售的钴原料绝大部分被中国采购,其中大部分被中间商囤积居奇,炒作之下更容易造成价格失控、暴涨暴跌。

未来10-15年内新能源汽车替代传统燃油车的路径较为确定,三元动力电池的需求将催生大量钴需求,然而全球钴供应清晰,未来三年新增供应有限。东财证券预计2020年前,钴价仍会震荡上行。

钼钨

中国钼和钨行业整体面临产能过剩、供大于求及去库存的状态。随着2016年以来中国国内的环保督查趋严和供给侧改革深入,产能过剩有所缓解,库存整体下降,钼、钨价格迎来企稳回升。

铌

铌主要用于高品质钢材中,铌的价格主要受到铌矿原料供应情况的影响,在历史上一直保持较为稳定的水平,全球市场集中度非常高,龙头厂商巴西矿冶公司(CBMM)占据全球市场80%-85%的产量,处于领导地位,是行业中的绝对主导。公司2016年收购于英美资源的铌业务占据全球市场产量8-10%,因此寡头垄断局面对铌价格走势具有较强的影响力,两强控制着全球铌产品的扩产计划进度。

磷(巴西)

磷业务市场全部位于巴西境内,巴西是全球重要的农产品出口国之一,是世界第五大化肥消费国,对化肥的需求旺盛,但磷矿储量并不丰富,且磷矿中的P2O5含量相对较低。巴西政府因此给予化肥生产商实行优惠政策,鉴于巴西农业发展较快,未来几年对磷肥的需求量将保持稳定增长。

各产品经销模式及主要客户

公司主要产品有钼、钨、铜、钴、铌及磷等相关产品。

钼、钨相关产品采用“生产厂—消费用户”的直销模式,辅以“生产厂—第三方贸易商—消费用户”的经销模式;

铜、钴主要产品为电解铜、铜精矿和氢氧化钴。电解铜主要销售给包括荷兰的托克集团(Trafigura Beheer BV)在内的大宗商品贸易商和铜冶炼厂;

氢氧化钴主要销售给芬兰的FreeportCobalt及中国的钴冶炼厂商;铌产品为铌铁。公司建立了与终端客户直接销售的营销策略,面向来自欧洲、亚洲及北美洲的不同客户群体直接销售;

磷产品客户主要为巴西化肥混合商。化肥混合商按不同的配方将公司的磷肥和其他辅料混合调制生产出混合化肥,并销售给终端用户。

三、国际化、多元化矿业巨头初见雏形

资源禀赋得天独厚。栾川三道庄钼钨矿能在尾矿中提取钨,毛利率远远高于同类公司,上房沟和东戈壁钼矿资源储量优质丰富;澳洲NPM铜金矿,为澳大利亚第四大在产铜金矿;刚果(金)世界级Tenke铜钴矿储量大、品位高,随着钴价上涨,铜C1成本极低;巴西铌磷项目储量丰富,勘探前景广阔,市场空间广阔。

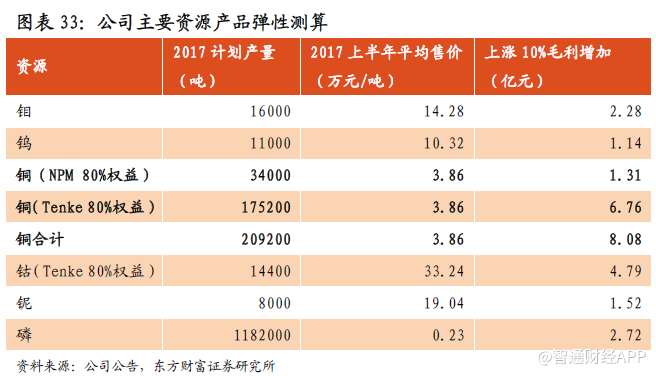

金属价格上涨将带来业绩巨大弹性。公司综合资源产品生产成本较低,即使在行业不景气周期仍具备盈利能力,特别是铜钴矿和钼钨矿,开采成本远低于行业平均。金属价格上涨将带来业绩的巨大弹性,若铜价上涨10%,毛利润可增加约8亿元人民币;若钴、钼价格上涨10%,毛利润可分别增加约4.8亿、2.3亿元人民币,业绩弹性很大。

多品种资源组合抗周期风险能力强。公司资源产品覆盖了基本金属、稀有金属和贵金属,同时通过磷资源介入农业应用领域。丰富资源产品组合和全球化分散业务,有效提升公司抗风险能力,有效减弱周期波动风险。

经验丰富的国际化管理执行和运营团队。公司高管团队在采矿、浮选、冶炼及下游业务领域拥有丰富的行业执业经验,公司核心管理人员经历了多年的H股、A股上市公司管理,积累了丰富的资本市场和运作海外项目管理经验,并对国内外行业发展趋势有较深的认识和了解。

美国亚利桑那州凤凰城设立新的国际办公室负责国际业务管理,协同效应逐步体现。海外并购团队经验丰富、执行高效,有效支撑公司成为具有全球视野的、具备深度行业整合能力的国际化资源公司。

四、业绩回顾

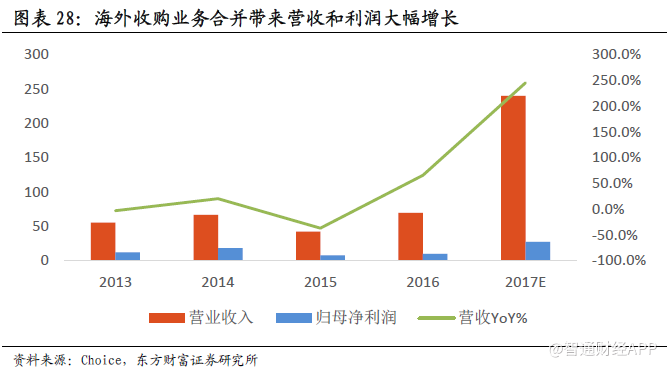

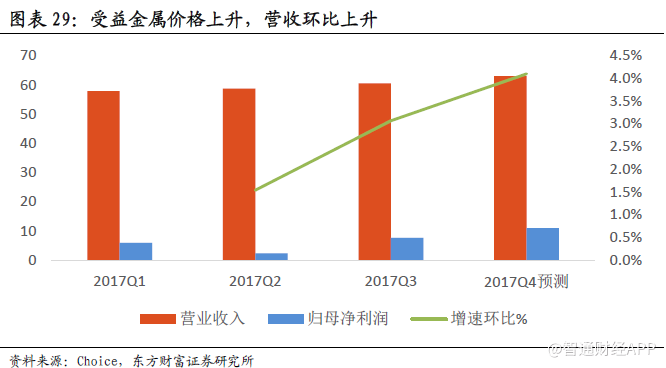

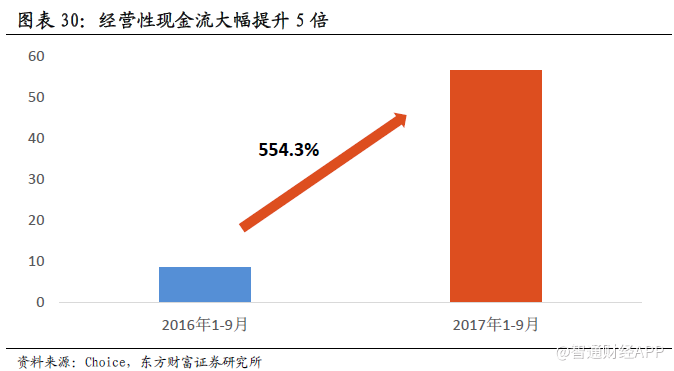

2017年三季报显示,截止9月30日,由于并购业务合并范围增加,1-9月公司营业总收入大幅增加至177.07亿元,1-9月归属于母公司净利润为16.05亿元。第三季度(7-9月)公司营业收入60.52亿元,归属于母公司净利润为7.69亿元。受益于铜、钴等金属价格上升,公司三季度营业收入环比增长3.1%。

海外并购业务合并范围增加以及主要产品价格上升,使公司2017年1-9月同比大幅提升554.3%。其中,巴西铌磷项目于2016年10月1日交割后纳入合并报表,刚果(金)Tenke项目56%股权于2016年11月17日交割后纳入合并报表,均发生在2016第四季度,因此2017年1-9月现金流增长最为显著。

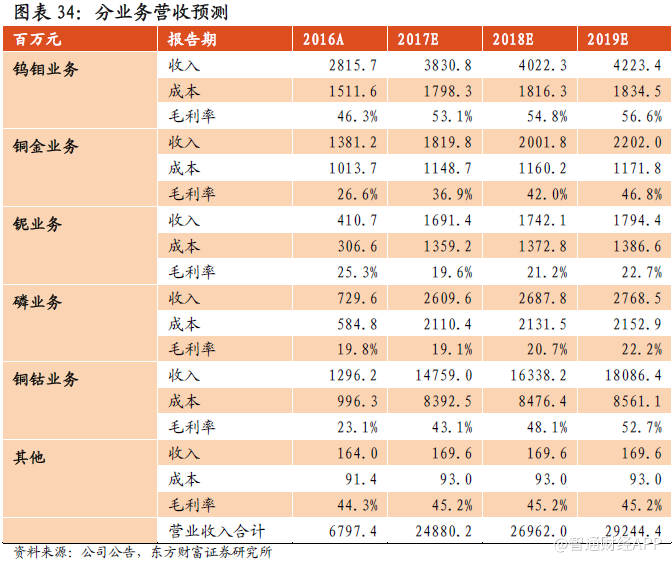

2017上半年,钼钨业务毛利率最高达到48%,其次是铜钴业务毛利率为38%,铜金业务毛利率约32%,铌磷业务毛利率处于19-20%。2017下半年以来,钼铁价格由8.4万元/吨,上涨约18%至9.9万元/吨;钨价由8.4万元/吨,上涨约28%至10.8万元/吨;LME铜价由5800美元/吨,上涨约17%至6800美元/吨;MB钴价由24美元/磅,上涨约21%至29美元/磅;铌磷价格稳中略升。

东财证券认为,在采选现金成本维持稳定情况下,2017下半年,公司整体毛利率会比上半年更好,简单测算钼钨业务实时毛利率约为57%,铜钴业务实时毛利率约为47%,铜金业务实时毛利率约为41%,铌磷业务实时毛利率约为20%。

五、业绩弹性及盈利预测

基于以下假设:1.2017年公司按100%权益产铜26.2万吨,产钴18万吨;钼钨分别生产1.6万吨和1.1万吨;铌生产8000吨,磷肥生产118.2万吨。2018年、2019年产量基本维持不变。2.各矿山开采的现金成本和资本开支没有大幅变化,且无重大生产事故发生;3.未来三年铜价在7000美元/吨之上,MB钴价在30美元/磅之上;钼钨、铌磷价格维持稳定。

六、估值

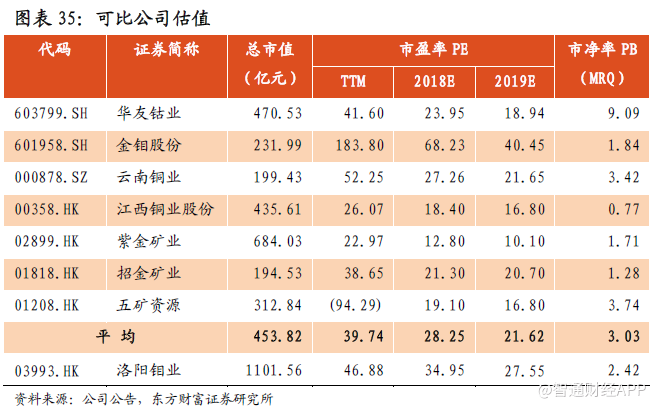

公司业绩的大部分由铜和钴贡献,因此参考紫金矿业(02899)、招金矿业(01818)、五矿资源(01208)等可比公司进行估值比较。

PE估值:从可比公司PE比较来看,洛阳钼业的2018/2019年估值高于平均值,考虑到公司作为有色金属龙头企业允许一定的溢价,东财证券认为公司目前估值依然处于合理范围。

DDM估值:从DDM 模型估值结果来看,4.00-5.38港元是洛阳钼业的合理价格。

从部分可比公司铜矿产能及储量来看,公司铜矿年产能仅次于五矿资源且铜矿品位也较高,考虑到公司Tenke铜钴矿每年另有伴生钴1.6万吨,东财证券认为公司目前估值合理。

东财证券认为,公司2017至2019 年的营业收入分别为249、270、292亿元,归母净利润为28、41、51亿元,对于EPS为0.13、0.19、0.24元。基于2018年35倍PE,股价为6.65元人民币,综合基于PE/DDM估值、资源产量储量以及港股风险偏好,给予其6个月目标价5.31港元。

风险提示 :汇率波动风险;金属价格大幅波动;刚果(金)政局风险;钴定价权集中、供应商惜售囤货风险。(编辑:胡敏)