当移动互联网步入存量时代,拥有最多用户时长和流量的内容载体已非短视频莫属,其商业化生态中所蕴含的价值空间也被重点聚焦和探索。虽然宏观环境仍存在较大不确定性,经济修复速度尚未及预期,但在经历半年度的基本面修复之后,“短视频营销第一股”云想科技(02131)凭借一份亮点满满的财报,证明公司重返“盈利轨道”,并已积淀出更大的业绩想象空间。

营收方面,2023年上半年,该公司实现总收入人民币16.21亿元(单位下同),较2022年上半年有小幅度提升,总账单达38.40亿元,同比增长6.63%。上述两大体现业务规模的核心数据均保持向上态势,无疑进一步验证公司的增长稳健性。

盈利方面,2023年上半年,该公司录得毛利9702万元,毛利率为5.99%,相比去年全年上升5.07个百分点;录得净利润3146万元,净利率相比去年全年回升7.33个百分点。需要指出的是,仅经过半年的时间,该公司就大幅扭转了去年全年首次出现的亏损状态,实现扭亏为盈,这其中所透露的盈利能力也显露了公司基底深厚的吸金效应。

(图片来源:公司2023中期业绩长图)

营收规模的稳固和毛利率与净利率的回升增长,也促使云想科技的现金流继续改善——截至报告期末,该公司的现金及银行余额达到5.26亿元,相比去年年底更加充裕,也进一步说明了公司资金使用效率的优化。

在资本市场,业绩向来是最直接的“试金石”,而云想科技上半年营收规模的扩大、盈利能力的回升无疑也向外界展示了公司的含金量。那么,作为国内短视频营销赛道的领先企业,云想科技在错综复杂的外部环境中依旧能够保持稳步向上,究竟源自什么布局呢?

1、积极拥抱AIGC新浪潮,促使短视频营销业务实现“质”与“量”的突破。

随着国内短视频商业生态趋向成熟,其营销技术高度也大幅跃进,并与各类新技术融合碰撞出新的火花。目前,云想科技已在短视频领域实现了多方位布局,业务涵盖短视频营销、SaaS云服务、品牌直播运营等数字内容产业。其中,短视频营销业务作为公司基本盘,在ChatGPT掀起AIGC这一股新浪潮之际,该公司也积极借助“东风”的力量,将AI技术嵌入内部运营技术体系和对外SaaS商业产品中,促使团队效能持续突破,提升了该业务的盈利能力。

这一点可以通过云想科技不断增长的人均总账单及人均视频产能窥出——据财报数据披露,该公司上半年度的人均产生总账单金额同比增长18.76%至1016万元。与此同时,其内部视频制作团队的月产能峰值已逾21400条,人均月产能同比提升31.05%至359条。整体而言,云想科技在商业短视频领域的规模化产能始终保持在行业前列。

(图片来源:公司2023中期业绩长图)

当然,云想科技拥抱AIGC的力度不止于此。期内,该公司完成了VR制作基地的搭建,更进一步探索VR技术,并和元宇宙与AI技术服务公司元象XVERSE建立了战略合作关系。借由元象XVERSE于行业内领先的元宇宙基础设施和人工智能底层技术能力,云想科技也将加强VR虚拟现实场景的营销服务力量,进一步助力公司的创意产能从短视频向3D延伸。目前,云想科技已与海外头部的游戏厂商、国内领先的互联网平台等企业开展元宇宙营销相关合作。

上述布局带来的正向效应,也促使云想科技的短视频营销业务实现了“质”与“量”的突破:报告期内,该公司为791名广告主客户提供了定制化的线上营销解决方案,客户数量同比增长37.8%,该业务收入为15.42亿元;特别是,业务毛利率超过去年同期水平,较2022年全年提升了5.3个百分点。

2、纵向拓展价值链+横向拓宽服务体系,深入挖掘电商服务的业务价值。

在品牌电商业务上,今年上半年云想科技也不断加深挖掘电商服务的业务价值。近年来,随着短视频快速风靡,“短视频+”产业也逐渐被赋予想象力,背后蕴藏的发展空间不容小觑。就拿“短视频+电商”来说,这一细分赛道已逐渐成为短视频行业中的“黑马赛道”。

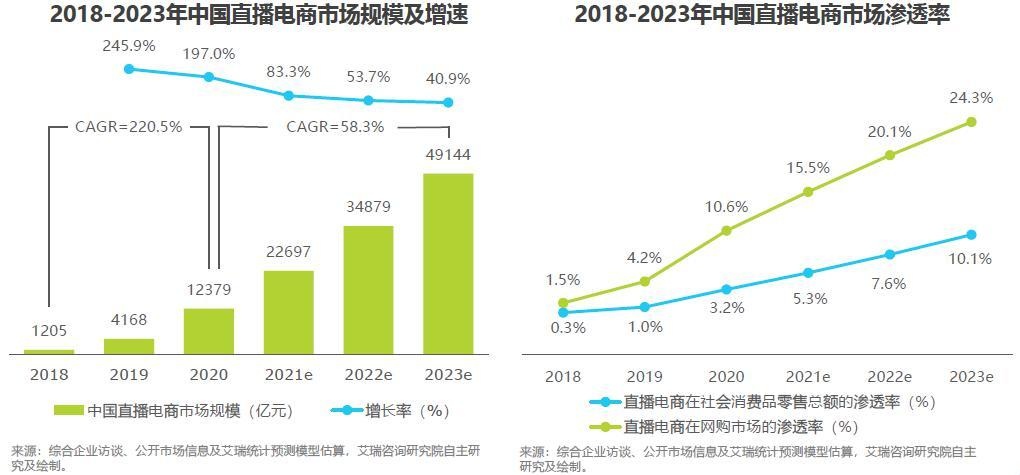

艾瑞咨询数据显示,2022年中国短视频直播电商市场规模超过3.4万亿,年增长率为53%,预计2023年短视频直播电商规模将超过4.9万亿元。此背景下,深入布局该赛道的云想通过探索更多元化和深层次的商业变现模式,实现多维业务场景的融入,无疑也会斩获极大的增量空间。

(数据来源:艾瑞咨询)

具体来看,报告期内,云想科技一方面横向拓宽服务体系,即在积极拓宽消费品类、生活服务类等赛道之际,还继续深化3C数码和日化等优势行业的服务能力,从而进一步打开公司的成长空间。另一方面,该公司也在纵向拓展价值链,深入拓展电商供应链上下游,将与电商生态关联的多个业务板块进行协同,形成综合的电商服务链条。此外,云想科技于今年6月启用了在西安设立的中西部总部,大力优化集团的人才结构,加强电商板块业务集聚性和经营效益。

基于上述利好,上半年度,云想科技已为数码、服饰、宠物、母婴、日化等品类的二十余家国内外品牌提供电商服务,共实现5.7亿元的有效商品交易总额(有效GMV),同比提升约530%,增长速度十分可观。

3、加固技术壁垒,促使公司旗下平台化技术体系进一步助力业务“提质增效”。

作为一家技术创新型企业,上半年云想科技依然不遗余力地进一步加固公司的平台技术壁垒,从而也促使公司平台化技术反哺公司发展,助力公司实现提质增效目的。

报告期内,云想科技一方面通过完善主流短视频平台与头部传统电商平台之间的数据闭环,面向电商客户形成以SaaS平台为载体的短视频营销Click ID技术服务,较大程度地增强了与KA客户的深度绑定;另一方面,该公司宣布正在打通合并两大技术平台“连山智投”和“天玑”,借此实现短视频营销中内容及投放管理的运营链路和预算管理的资金链路之间的有效结合及协同,由此也有助于进一步提高KA广告主的短视频营销效率、运营效能以及数据管控的自主性。

这一点也可以从天玑平台上半年带来的效益窥出究竟。据财报数据披露,截至2023年上半年末,该公司天玑平台的季度流水金额增长至12.62亿元,平台用户数量提升至270个。天玑平台作为业内首个跨平台账户自主管理平台,类似于互联网营销行业的“支付宝”,能够极大地提升营销账户管理层面的资金运营效率,而上半年天玑平台的流水金额持续增长无疑也佐证了该技术的“增效”和“增收”效果。

除此之外,报告期内,云想科技还实现了旗下两大标准化SaaS产品的合并——即将短视频营销运营管理工具“云视有客”和程序化创意营销工具“群映”融合,推出“云视有客3.0”版本。在此基础上,该公司还将AIGC技术应用于短视频制作的相关功能板块中,极大提高了中小企业短视频营销的运营效能。

受益于上述布局,上半年,该公司于22个地方城市举办了共35场产品峰会,新增2556个中小企业订阅客户,共产生2528万元的订阅合同总价值。在数字化经济的发展浪潮下,中小企业营销方式向数字化转型乃大势所趋,由此这也意味着云想科技在中小企业数字营销市场的布局将锚定千亿市场空间,进一步增厚公司业绩。

综上,可以看到,云想科技今年上半年实现盈利不断提升并非是一蹴而就的,而是源自于积极拥抱新趋势、巩固技术壁垒以及打造多元化业务等多重布局带来的长效效应。“风物长宜放眼量”,展望后续,持续增强的品牌护城河将逐步抬高云想科技的成长天花板,公司业绩有望呈现长期向好的态势。