本周三(12月27日),综合性房地产开发商正荣地产集团有限公司(下称“正荣地产”)(06158)正式通过港交所聆讯并于今起招股,宣告着又一家内房企业登陆港股。

上市招股书显示,正荣地产将在香港IPO中发行10亿股,香港发售股份占10%,90%为国际发售,另有15%的超额配股权,拟集资约5亿美元(约39亿元)。建银国际为独家保荐人。

此外,招股价介于每股3.40-4.08港元,招股时间为12月28日至1月8日,预期定价日为2018年1月9日,并于1月16日上市交易。

内房遗珠终上市

成立于1998年的正荣集团从江西起家,主席欧宗荣是福建莆田人,也是福建著名房地产家族欧式三兄弟中的老二,其胞弟欧宗洪是港股上市内房企融信中国(03301)的控股股东。

比起行事相对高调的弟弟,欧宗荣可以说是闽系房企中的“潜行者”,在很长一段时间内正荣集团一直深耕海西经济带的赣闽二省,在江西宜春、南昌以及福建莆田、福州等城市都有正荣的身影。

直到2013年,站稳脚跟的正荣地产开始进军长三角经济区,此后公司在上海、南京、苏州、长沙等城市大举拿地,跻身全国性房企的行列,而在长三角的布局也为其此后的迅速发展壮大奠定了基础。

截至2017年中期,正荣已在中国四个地区(包括长三角经济区、中西部经济区、环渤海经济圈及海峡西岸经济区)的15个城市拥有68处处于不同开发阶段的物业组合,应占总建筑面积为1120万平方米。

据克而瑞历年公布的数据,2014年至2016年,正荣的合约销售额分别为169亿、306亿和490亿元,排名也从2014年的42位提升到25名左右。

此外,根据中国房地产业协会与中国房地产测评中心联合发布的2017中国房地产开发企业500强测评研究报告,正荣地产排在了第23位,相比去年上升了4个排位,基本上属于内地房企的第二梯队:

而从上市情况来看,500强中排名前30的房企超过九成都已在A股市场或港股市场上市,其中港股还占据了相对较大的比例,而正荣地产则是除融侨集团以外最后一家上市的国内房企30强,按订约销售计在所有未上市私营房地产开发商中排名首位,也算得上内房企中的“沧海遗珠”了。

高增长背后的高负债

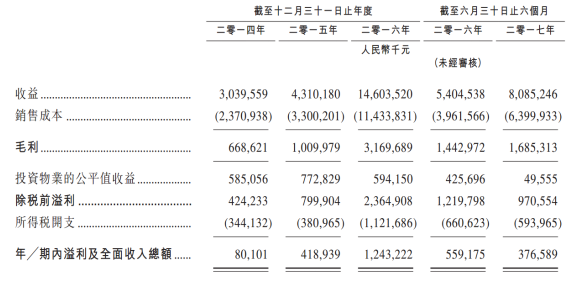

财务方面,根据正荣地产此前发布的招股书数据,公司去年的收益从2014年的30.4亿元增长至146.04亿元,而今年上半年的收益也达到了80.85亿元,同比增长近50%,预计今年年底将达到200亿元左右,整体处于较高速增长阶段。

而从拿地情况来看,从不久前中国指数研究院公布的2017年1-11月全国房地产企业拿地排行榜来看,正荣今年前11个月拿地金额达到了182亿,排名仅次于万科,期内拿地面积也有270万平方米:

当然,拿地多带来的最大问题就是负债的增加,事实也的确如此,数据显示从2014年到2016年的三年间,正荣地产的经营性现金流均为负值,截至今年7月底赤字更是接近7亿元,这也意味着公司卖房的钱可能都不够拿地。

对此,正荣地产也在招股书的风险因素中提到,公司维持相当高的借贷水平为公司的营运提供资金,截至2014年、2015年、2016年及2017年上半年,正荣地产的未偿还借款总额分别为301亿元、253亿元、350亿元和364亿元。

不过从招股书中公布的财务数据来看,今年上半年其负债率反而有所下降:2016年底正荣地产的净负债率为248%,资产负债率为90%,到2017年中降至81%。

其实这一数字在香港上市的内房企中不算太高,这种高负债模式在内房企中也并不少见,因为自从2017年以来,内地楼市已经不再处于“超级繁荣期”,尽管新房销售量再创高峰,但量价增速都大幅回落,对于正荣这样的二线房企来说,继续“跑量”也是最好的办法。

不过到了2018年,全国房地产市场将由去库存转向去杠杆,总体进入平稳放缓阶段,房价结束快速上涨,房地产开发投资进一步放缓,将视线放至更长的周期方为上策。

而面临整个房地产行业去杠杆和楼市平缓发展的外部环境,近20年以来以数量驱动的房地产时代或将宣告结束,对此正荣地产将作出何种应对,也将直接决定公司赴港上市后的表现。