近年来,在集采、同质化竞争及资本寒冬等大环境综合影响下,生物医药板块逐渐走向分化。加上近期国内政策措施频繁出台,如何在更具挑战性的商业化市场中稳健发展,成为了生物医药企业必须面对的共性考题。也正是市场对于需求端的担忧加深,导致CXO板块估值短期内出现回撤。

但放眼中长期,技术创新和产业变迁依旧是驱动创新药研发外包需求增长的底层原因,意味着全球及国内的研发开支仍会继续保持稳健增长,因而CXO行业中长期发展核心逻辑未变。

回到今年的中期财报季,从最新业绩情况来看,CXO行业出现了进一步的业绩分化,行业因素也加速了企业从成长股转变价值股的进程。

不过,即使在行业及下游市场面对诸多不确定因素的情况下,2023上半年的药明生物(02269)依旧保持了稳定增长态势,剔除新冠影响收入同比增长近60%,后端CMO项目实现持续放量,显示出了极强的抗风险能力和发展后劲。

逆势而上 稳健增长

今年半年报财中,药明生物将CRDMO商业模式推动长期可持续、“跟随并赢得分子”战略助力收益稳健,归结为实现增长的重点原因。

智通财经APP了解到,8月23日,药明生物发布的中期业绩显示,今年上半年公司实现收益84.9亿元,同比增长17.8%;实现毛利35.6亿元,同比增长4.3%;经调整纯利为29.3亿元,同比增长0.4%,经调整纯利率为34.5%。与此同时,公司依旧保持着正向的自由现金流。

通过解构关键财务数据,投资者不难发现,在当期新产能持续落地带来固定资产折旧摊销影响整体盈利的表面背后,药明生物趋于成熟的后端商业化项目已然成为公司稳健增长的强支撑。

在业务增量上,药明生物在今年上半年的综合项目总数增至621个,其中包括近580个非新冠综合项目,非新冠收益同比增长59.7%,充分展现了即使扣除新冠项目贡献,其业务增长依然持续强劲。

细分来看,报告期内药明生物临床前项目达286个;早期(第I及II期)临床开发项目达269个(192个I期项目及77个II期项目),同比增长31.9%;后期(第III期)临床开发项目及商业化生产项目则增至66个(44个后期项目及22个商业化生产项目),同比增长53.5%。

不难看到,在Follow the Molecule战略支持下,药明生物的三期和商业化项目数量增速加快,肥尾效应越来越明显。按项目阶段来看,临床后期及商业化阶段在剔除新冠影响后收入同比大幅增长130.3%,增长更为强劲,在维持行业2倍增速目标的同时也体现了公司作为全球领先合同生产服务商的市场地位。

浦银国际研报显示,尽管行业在竞争和融资压力下不确定性增加,国内龙头仍将通过领先行业的服务质量和效率提升客户黏性和市场份额。

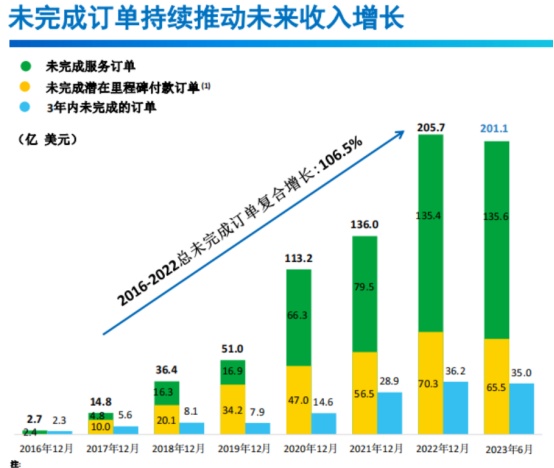

而拥有充足的在手订单便是药明生物等头部CXO企业拥有抗风险能力和发展后劲的主要原因。数据显示,截至2023年6月底,药明生物未完成订单总额和未完成服务订单分别达到201.1亿美元和135.6亿美元,未完成潜在里程碑付款订单65亿美元,公司三年内未完成订单总额35亿美元。以上在手订单数据保障了公司中长期业绩的稳定增长,展现出了极强的抗风险能力和成长确定性。

另外,在Win-the-Molecule战略驱动下,截至今年6月30日,公司已获得11个外部转入项目,其中包括6个临床III期/商业化项目,合同额总计超过10亿美元,提升短期收入并锁定长期商业化生产订单。

对于订单转化战略,药明生物CEO陈智胜在投资者会议也直言,“这一战略将进一步推动公司持续扩大项目数,临床后期和商业化生产收益增长,并确保长期生产订单,为公司长期发展注入动力。”

并且由于公司整体业务持续增长以及全球影响力日益提升,报告期内公司在北美和欧洲市场收益(剔除新冠项目)分别同比增长40.6%和238.9%,超过60%的新项目来源于北美市场,一定程度上反映了药明生物在全球CRDMO服务业务上的核心竞争力。

精耕新兴赛道,挖掘基本面背后的长期价值

随着更多创新疗法商业化进程的突破,CXO行业正在向更多细分领域以及垂直领域发展,新兴赛道也有望成为激活CXO行业的新风口。

在此背景下,药明生物也在持续精进创新技术,不断优化业务范围,为全球生物制药产业赋能。如今随着药明生物在双抗、XDC、多抗、融合蛋白以及疫苗等新兴赛道加速兑现,其长期增长天花板也将进一步提升。

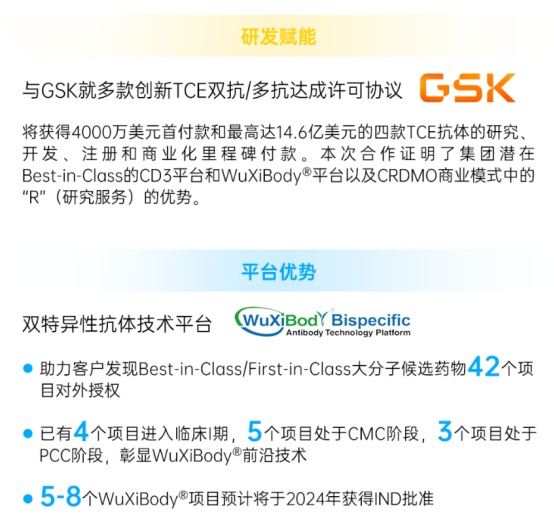

据智通财经APP了解,在包括WuXiBody®双抗平台、WuXia细胞系平台和WuXiUP连续生产平台在内的三大业内领先的技术平台支持下,报告期内公司已拥有105个涵盖不同构型的双特异性抗体项目(其中包括42个WuXiBody®项目)、110个ADC项目和21个疫苗项目。这些先进的技术平台为药明生物CRDMO商业模式提供了有力支撑。

例如,今年1月5日,药明生物宣布与葛兰素史克(GSK)达成许可协议:GSK将获得基于药明生物专利技术平台开发的至多4款TCE双抗/多抗的全球独家研究、开发、生产和商业化权利。这项合作为药明生物带来了4000万美元首付款,以及最高达14.6亿美元的里程碑付款。

值得一提的是,公司与GSK合作的双抗就是利用了WuXiBody®具有表达量高、稳定性高、溶解度好、易于纯化等技术优势。该平台也是药明生物目前着重推进的双特异性抗体技术平台。

正如CEO陈智胜在此次业绩沟通会上所说的,“通过与 GSK 达成多个TCE双抗/多抗的合作,进一步验证了CRDMO 商业模式的成功和强大的药物研究与发现服务能力。我们将继续砥砺前行,不断升级迭代技术平台,优化服务水平,为全球合作伙伴赋能。”

除了双抗赛道外,抗体偶联药(ADC)作为未来5年内不可多得的延续高增长态势的核心赛道之一,也是药明生物专注发展的重要方向。

早在10年前,药明生物便成立了ADC团队和相关业务。凭借在ADC赛道的先发优势,子公司子公司药明合联(WuXi XDC)在今年上半年的XDC综合项目总数已达110个,赋能IND项目47个,在全球拥有合作伙伴304个,并拥有16项处在II/III期临床的项目。

如今在报告期内,药明生物将子公司药明合联分拆在香港联交所主板独立上市,使其拥有独立的融资平台,充分释放增长潜力,同时使药明生物专注于全球CRDMO能力和规模建设,加速创新生物药的开发与生产进程。

并且在分拆交易后,药明合联仍将持续是药明生物的并表子公司,药明合联的运营业绩仍将合并于药明生物的财务表现之中,药明生物的股东亦将持续享有药明合联高速增长带来的加速放大的营业收入。

除了布局新兴靶点赛道外,药明生物也在深入布局数字化技术赛道。随着数字化技术成为生物药行业重要的发展趋势,药明生物选择利用数字化技术释放CRDMO平台的潜力,在今年上半年已取得多项成果。

报告期内,药明生物逐步建立起了利用计算机辅助药物发现(CADD)的综合能力。提升生物药先导发现和先导优化水平,并将数字化工具应用于各种生物药先导发现和先导优化场景,帮助加速生物药发现过程,高效赋能创新研发。

此外,从2017年至2022年,药明生物净经营性净现金流取得约69%的复合年增长率,得益于此,公司自由现金流在2022年成功转正。今年上半年,随着当前产能建设阶段性步入尾声,加之公司收现能力持续提升,公司当期自由现金流继续保持为正。CEO陈智胜表示,“我们在2023年上半年继续保持正向自由现金流,这不仅为集团的长期发展战略奠定了基础,也为集团利用自有经营性现金流提升产能提供了支撑。”

综上所述,在领先的平台技术以及广泛认可的国际质量体系支撑下,药明生物独特的一体化模式以及Follow and Win the Molecule战略正持续发力,而双驱动战略的成功实施也奠定了公司与全球龙头差异化优势。

虽然当前国内CXO行业波动不断,行业内企业业绩分化进一步加剧,但药明生物凭借自身强大的竞争壁垒和巨额在手订单,随着未来XDC、疫苗、双抗等平台加速兑现,其长期市场配置价值还有望稳健持续走高。