本文来自“阿尔法工场”微信公众号,作者为“Best or Nothing”。

齐合环保(00976)是全球第三的废旧汽车、电子拆解回收企业。2017年收入可望超过160亿港币,利润预估有8亿港币,目前仅61亿港币市值。

公司介绍

1、简介

齐合环保集团有限公司是再生金属及环保行业的全球领导者,目前产能排全球第三,主要从事混合废金属及其他资源的收集、再生、拆解、分类及处理,以回收可再用的资源包括黑色及有色金属、贵金属、塑料、纸张及零部件。

集团可处理工业废金属包括钢、铁、铜、铝,及来自制造业、报废车辆及电器、工厂及建筑物拆除后的其他废金属、家居及工业电子废料,以及市政固废。

目前集团业务覆盖欧洲、大中华及北美等地超过30个国家和地区,拥有300多个料场包括配备一站式系统集收集、集中、分类、处理于一体的金属处理设施。国内业务主要分布在台州、烟台、大连,香港是集团总部所在地,也是集团电子废弃物处理基地。

2016年底,集团完成了对Scholz Holding GmbH (“Scholz”)公司的收购。Scholz是全球最大的混合金属再生商之一,且拥有先进的报废汽车处理能力。 经过百余年的锤炼,Scholz已研发出多项先进技术,回收率达到97%。

2、沿革

2015年3月,齐合环保向重庆渝商集团全资子公司——渝商投资集团(香港)公司,按每股9.01港元配售4.569亿新股,渝商投资集团(香港)公司耗资41.16亿港元。

2015年6月,渝商投资集团(香港)公司兑换了面值3.156亿港元的可转股债券,对齐合环保的持股数量增加了5260万股;2015年10月,渝商投资集团(香港)公司以3.5港元/股的价格从其他股东处购得齐合环保3.8978亿股,耗资13.6亿港元;

2016年2月,渝商投资集团(香港)公司以3.5港元/股的价格完成要约收购1.0959亿股,耗资3.83565亿港元,至此,渝商投资集团(香港)公司持有齐合环保10.08993亿股。

在收购齐合环保过程当中,渝商投资集团(香港)公司累计斥资61.75165亿港元,持有10.08993亿股,约折合6港元/股。

渝商投资集团股份有限公司(以下简称“渝商投资”)成立于2013年2月,是在重庆市政府和市工商联的大力支持下,由隆鑫控股、中国华融、龙力房地产、金科集团、小康等50余家渝商共同出资设立,实缴注册资本34.207亿元。实际控制人为涂建华。

渝商投资以“三大一新”即大资源、大金融、大健康和新兴产业为战略投资方向,遵循产业并购为主、战略性参股为辅的两大投资原则,把握上市公司、拟上市公司两大投资机会,嫁接全球资源和渝商资本对所投资领域进行全产业链整合。该整合与目前我国经济的战略转型紧密结合,将在下一轮新经济增长中实现企业与社会互利共赢、协同发展。

3、产业并购

2016年12月16日,渝商投资集团控股的齐合环保集团有限公司发布公告称,完成收购全球金属再生回收商巨头德国舒尔茨的全部股本,此举标志着渝商投资集团在全球战略中,迈出关键一步。

德国舒尔茨集团在面临债务困境的时候。

齐合环保从舒尔茨的债权方入手,先是以2.36亿欧元(约合人民币17亿元)买入舒尔茨的5.24亿欧元(约合人民币37.8亿元)债务,成为舒尔茨最大的债务持有人,然后通过以债换股的方式成为控股股东。

收购舒尔茨集团后,齐合环保派出数名管理人员,企业所在地与老员工岗位等一律不变;同时还向舒尔茨提供8千万欧元(约合人民币5.7亿元)的过渡贷款。

收购之后,舒尔茨经营形势已经有了很好的转变,加上国际金属市场已处价格底部复苏,大环境的改善,将支持舒尔茨与齐合环保实现良性发展,预计2017年可实现净利润7000万欧元以上(来自涂建华的预测)。

废旧汽车回收拆解行业空间巨大

1、再生资源回收率提升空间大

再生资源是指在人类的生产、生活、科教、交通、国防等各项活动中被开发利用一次并报废后,还可反复回收加工再利用的物质资源。从类型来看,主要包括三大类:金属类再生资源、非金属类再生资源和废旧电子电气机械设备。

2016年,我国十大类别的再生资源回收总量约为2.56亿吨,同比增长3.7%,回收总值约为5902.8亿元,同比增长14.7%。预计到2021年,我国主要再生资源利用总量将达到3.25亿吨,复合增速5%,再生资源回收价值达到9506.52亿元,复合增速10%。

我国再生资源整体循环利用产值与发达国家相比仍有较大提升空间,一是目前我国的再生资源回收利用率偏低,主要品种回收率不超过50%,二是我国再生资源综合利用层次、利用附加值亟需提升。

2、报废汽车回收再利用率提升空间巨大

汽车拆解作为报废汽车资源综合再利用的重要组成部分,但是目前我国汽车回收拆解行业仍处于起步发展阶段。

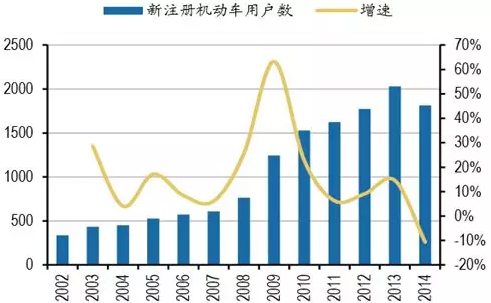

近些年来我国汽车产销量持续快速上升,已成为全球第一大汽车生产国和消费市场,2016年我国汽车产销量突破2800万辆,2017年底,全国汽车保有量超过2.1亿辆,成为保有量第二大的国家,仅次于美国2.2亿辆。

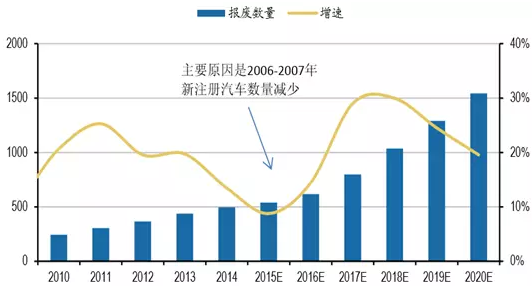

汽车保有量稳步增长,报废高峰渐近。我国汽车的一般使用年限8-12年。

目前报废汽车正规回收率偏低,有非常大提升空间。

未来随着监管逐步规范趋严《报废机动车回收拆解管理条例》、私家车报废补贴等政策出台,正规回收率有望提升。

2018年废旧汽车理论报废量将突破1000万辆,并保持高速增长,报废汽车高峰期将至。不考虑“五大总成”再制造,市场空间超过1000亿元左右.

齐合环保业务分析及盈利预测

1、业务细分情况

齐合环保的主要收入为废旧金属等的销售收入,而废旧金属的价格随着大宗商品价格的变化而变化,所以齐合环保的营业收入是比较好计算的。

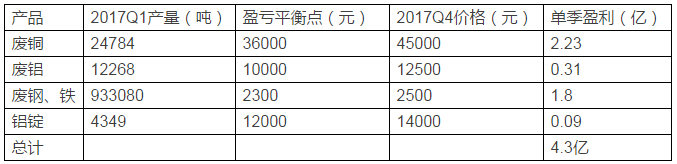

如下图为2017年一季度齐合环保产品细分销售情况:

据上图数据,齐合环保的销售收入主要体现在废铜、废旧生铁上。通过二季度齐合环保保持盈亏平衡可以得到,LME铜价5600美元为盈亏平衡,通过电话与上市公司沟通也得到铜价5600-5700美元为盈亏平衡点。目前LME铜价接近7200美元。

2、盈利预测

假设Q4销量和Q1产量相当,测算当前资源价格对应的盈利情况。(税前)

按照第四季度大宗商品价格推算,齐合环保单季盈利有4.3亿元。

由于2017年一季度大宗商上涨,齐合环保单季盈利2亿港元。二季度,大宗商品回落到公司盈亏平衡点,齐合环保没有盈利。三、四季度大宗商品持续上涨,预计单季度扣税盈利3亿港元,合计2017年有8亿港元净利润。

按目前股票价格,2017年预估齐合环保为8倍PE。

行业内重要公司对比

各国行业龙头估值对比(2017年预估)

换算成人民币

LKQ为全球最大的废旧汽车回收再制造企业。

催化剂以及风险

1、催化剂

年报业绩公布超出机构预期(目前没有机构覆盖);

通过并购重组占领更大国内市场(渝商投资第一个项目就是国内的汽车回收处理);

再生资源回收处理行业政策利好;

大宗商品价格持续上涨;

2、风险

业绩不及预期(各项费用、套保等影响业绩);

私有化风险;

大宗商品价格大幅回落;

其他风险;

总结

2017年上半年公司实现归母净利润1.98亿港元,预计全年主营业务净利润在8亿港元,不含出售土地资产所带来一次性利润2亿元人民币。目前整体市值61亿港元,同行业龙头比较,估值很低,且行业未来成长性较好。

同时,国内业务和国外业务的进一步整合、大宗商品上涨、行业支持政策的出台、电子拆解业务的成长、曹妃甸项目的落地都将给未来成长助力。

(编辑:王梦艳)