报告摘要

什么是杰克逊霍尔年会?

杰克逊霍尔年会,堪萨斯联储每年8月在怀俄明州杰克逊霍尔市举行的年度经济政策研讨会。其备受关注的原因在于,主要国家的央行行长历来喜欢在年会上以主旨演讲的方式宣布货币政策框架调整或转向信号,尤其是美联储主席。从近处来看,比如鲍威尔,2020年宣布平均通胀目标制、2021年重申暂时性通胀观点、2022年坚定抗通胀决心;往前看,耶伦在2014年表露转向加息的态度;2010-12年伯南克对非常规货币政策的暗示。

今年鲍威尔的年会演讲有哪些要点?

鲍威尔发表主旨为“通货膨胀:进展与未来之路”的演讲,主要内容包括:

第一,以“硬姿态”开局,向外界继续传达坚定抗通胀的决心,属于预期管理的范畴,其表述实际上并未超预期。开篇亮明态度:在适当情形下,会考虑进一步提高利率,打算将政策维持在一个限制性的水平,直到确信通胀正朝着目标持续下降,6月份和7月份的良好核心通胀数据仅是建立信心的开始。我们认为,这只是在向外界继续传达坚定抗通胀的决心,实际上并未超预期,毕竟在7月会议纪要中已有类似表述。

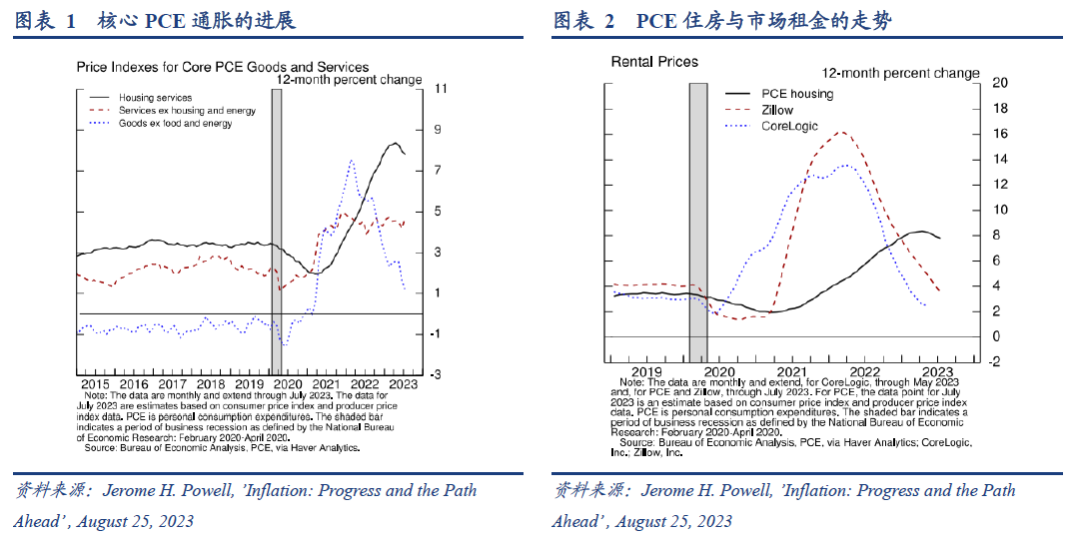

第二,从商品通胀、住房通胀和非住房服务通胀三分法视角,对目前的去核心通胀进程进行回顾,主要是客观数据分析,并无什么增量信息。

第三,从经济和劳动力市场两个角度分析通胀前景,认为要使通胀持续回落到2%,需要一段低于趋势水平的经济增长以及劳动力市场状况的缓和。重点在于,提出经济超预期可能带来通胀上行风险。今年以来,经济增长高于预期,也高于长期趋势。持续高于趋势水平的经济增长,可能使通胀面临上行风险,并可能导致货币政策进一步收紧。劳动力市场正在逐步正常化和再平衡,如果劳动力市场降温趋势停止,可能需要收紧货币政策。名义工资增长最终必须放缓到与2%通胀率相一致的水平。

第四,从中性利率、货币政策滞后性、供需错位三个视角阐述通胀前景的不确定性,重点在于突出“风险管理”的重要性,表明“谨慎行事”的决策思路。不确定性在于,中性政策利率无法精确估计,则货币政策约束的精确度始终存在不确定性;货币紧缩影响经济活动和通胀的时间滞后性无法估计;本轮周期所特有的供需错位使不确定前景更加复杂。上述不确定因素,需要联储更好平衡过度紧缩和收紧不足的风险,“敏捷决策(agile policymaking)”非常必要。9月会议将小心行事(proceed carefully),根据数据以及前景和风险进行评估,以决定是否进一步收紧货币政策,或者维持政策利率不变并等待进一步数据。

硬姿态与软思路的组合,加息周期或已结束

通篇来看,鲍威尔的演讲是“硬姿态(抗通胀决心、偏鹰的预期管理、强调上行风险)”与“软思路(政策双向风险、敏捷决策、小心行事)”的组合,开篇很“鹰”,结尾较“软”。“硬姿态”的体现是:开篇即“如果合适,会继续加息”,在前景展望中,又提到“经济超预期的通胀上行风险”、“劳动力市场降温停止可能需要进一步收紧”。“软思路”的体现是:在最后强调“更好地平衡过度紧缩和收紧不足的风险”、“敏捷决策”、“小心行事”。

表现“硬姿态”是因为,在通胀依然较高的背景下,态度过早软化可能使金融条件提前宽松,对去通胀下半程不利。最后的“软思路”是因为,政策风险已从单向转为双向,边际上看,核心通胀和就业市场在持续降温,信贷增长趋于停滞,三个支持美联储停止加息的条件已经显现(《停止加息的三个信号均已显现》、《加息结束的通胀信号再确认》)。

我们认为,对联储而言,只要中长期通胀预期稳定,停止加息然后维持高利率水平,让通胀、就业和信贷继续逐渐冷却,可能是一个较优的选择。再次加息,或许并不能加快核心通胀的回落速度,反而会增加经济的下行风险,加息周期可能已经结束。毕竟,相比于用经济衰退强行压低通胀,联储更想要的是“经济软着陆+通胀回落”的结果。对美债利率而言,短期内的交易博弈难以把握,但中长期看,美债或已进入最优配置区间。我们的美债三因素模型也显示,当下长端美债利率可能存在一定的超调。

鲍威尔结束演讲后,市场预期11月加息的概率有所上升。联邦期货市场定价9月加息25bp与不加息的概率分别为20%、80%,前一日为19%、81%;定价11月加息25bp和不加息的概率分别为46.7%、44.5%,前一日为42.2%,50.6%。

风险提示:美国经济和通胀形势超预期。

报告正文

一、什么是杰克逊霍尔年会?有何意义?

杰克逊霍尔经济研讨会,市场也称之为杰克逊霍尔年会,是堪萨斯联储每年8月在美国怀俄明州杰克逊霍尔市举行的年度经济政策研讨会,世界上历史最悠久的央行会议之一。主要参会者包括:各国或地区央行行长、美联储官员、著名经济学家、金融市场参与者、学者和新闻媒体,讨论共同关心的长期政策问题。1982年以来,参会者覆及70个国家。

杰克逊霍尔年会备受关注,主因在于,主要国家的央行行长历来喜欢在年会上以主旨演讲的方式宣布货币政策框架调整或转向信号,尤其是美联储主席。从近处来看,比如鲍威尔,2020年宣布平均通胀目标制、2021年重申暂时性通胀观点、2022年坚定抗通胀决心;往前看,耶伦在2014年表露转向加息的态度;2010-12年伯南克释放非常规货币政策的信号。

二、此次鲍威尔演讲的重点在哪?

当地时间8月25日,鲍威尔发表主旨为“通货膨胀:进展与未来之路”的演讲,延续过去三年的主题,重点仍在“通胀”领域。主要内容包括:一是,开篇即表明坚定抗通胀的“硬姿态”,但表述并未超预期;二是,用近半篇幅回顾当下的去通胀进程,其表述并无增量信息;三是从经济和劳动力市场出发,对未来通胀形势进行分析,此部分重点在于,提出经济超预期可能带来通胀上行风险;四是从中性利率、货币政策滞后性、供需错位三个视角阐述了通胀前景的不确定性,重点在于突出“风险管理”的重要性,表明“谨慎行事”的决策思路。

第一,以“硬姿态”开局,向外界继续传达坚定抗通胀的决心,属于预期管理的范畴,其表述实际上并未超预期。鲍威尔开篇亮明态度:在适当的情形下,会考虑进一步提高利率,并打算将政策维持在一个限制性的水平,直到确信通胀正朝着目标持续下降。6月份和7月份的核心通胀数据较低,令人鼓舞,不过两个月的良好数据仅仅是建立信心的开始。但在我们看来,这只是在向外界继续传达坚定抗通胀的决心,其表述实际上并未超预期,毕竟在7月会议纪要中已有相关表述,“大多数与会者继续认为通胀存在重大上行风险,可能需要进一步收紧货币政策”。

第二,对目前的去通胀进程进行回顾,客观数据分析,并无增量信息。依然使用核心通胀三分法的视角去分析:

受益于货币政策紧缩和供应链修复,核心商品通胀已经急剧下降,尤其是耐用品通胀。但同比读数依然高于疫情前的水平,需要限制性的货币政策来实现其回归。

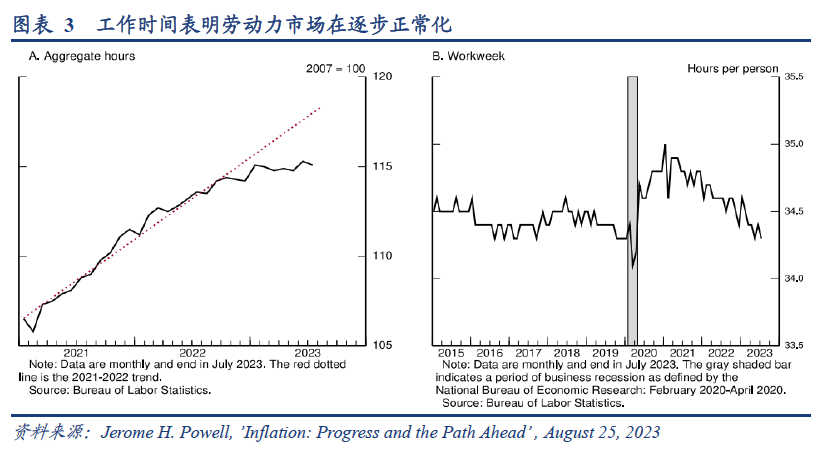

住房通胀已经见顶回落,展望未来,如果市场租金增速稳定在疫前水平附近,住房通胀也应该下降到大流行前的水平。将继续密切关注市场租金数据,寻找住房服务通胀上升或下降风险的信号。

非住房服务通胀过去几个月有所下降但速度较慢,是因为该部分通胀是劳动密集型的,受供应链和利率影响较小。非住房服务通胀对于恢复价格稳定至关重要,随着时间推移,限制性货币政策将有助于使总供给和总需求恢复到更好的平衡状态,从而减少这一关键领域的通胀压力。

第三,从经济和劳动力市场两个角度分析通胀前景,认为要使通胀持续回落到2%,需要一段低于趋势水平的经济增长以及劳动力市场状况的缓和。重点在于,提出经济超预期可能带来通胀上行风险。

今年以来,经济增长高于预期,也高于长期趋势。近期消费者支出数据尤其强劲,房地产行业也显示出复苏的迹象。持续高于趋势水平的经济增长,可能使通胀面临上行风险,并可能导致货币政策进一步收紧。

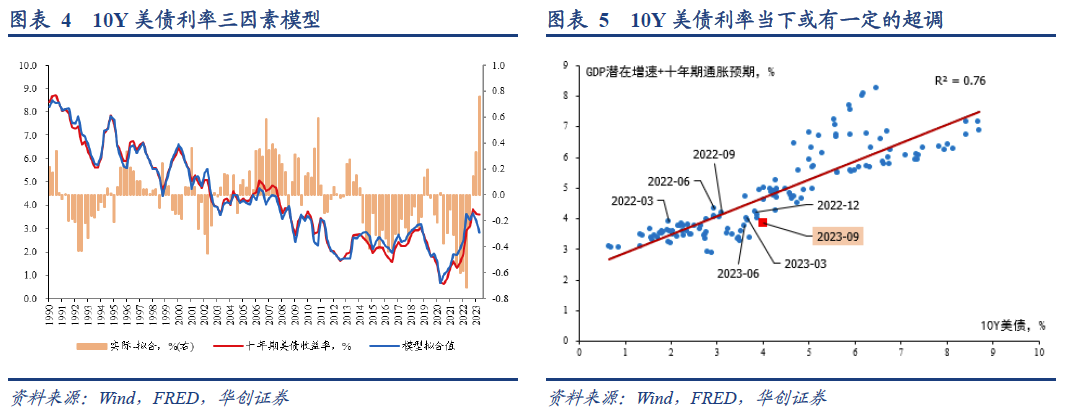

劳动力市场正在逐步正常化和再平衡,如果劳动力市场降温趋势停止,可能需要收紧货币政策。工作机会仍然很多,但正在下降;过去六个月,总工时保持不变,平均周工时已降至大流行前范围的下限,反映劳动力市场正在逐步正常化。这些进展缓解了工资压力,尽管非常缓慢。名义工资增长最终必须放缓到与2%通胀率相一致的水平,但即使名义工资增长放缓,实际工资增长却会随着通胀下降而增长。

第四,从中性利率、货币政策滞后性、供需错位三个视角阐述了通胀前景的不确定性,重点在于突出“风险管理”的重要性,表明“谨慎行事”的决策思路。

中性政策利率无法精确估计。实际利率目前为正,远高于对中性政策利率的主流估计。目前的政策立场是限制性的,但无法确定中性利率水平,因此货币政策约束的精确度始终存在不确定性。

货币紧缩影响经济活动和通胀的时间滞后性无法估计。

本轮周期所特有的供需错位使不确定前景更加复杂。到目前为止,职位空缺在失业率并未上行的情况下大幅下降——这是一个非常受欢迎但在历史上不同寻常的结果;此外,有证据表明,与最近几十年相比,通胀对劳动力市场紧缩的反应更加敏感(菲利普斯曲线更加陡峭化)。这些变化可能会持续,也可能不会持续。

在上述背景下,“风险管理”更加重要,决策需要“谨慎行事”。上述不确定因素,需要联储更好地平衡过度紧缩和收紧不足的风险,如果做得太少,可能会使高通胀变得根深蒂固,但做得太多也会对经济造成不必要的伤害。“敏捷决策(agile policymaking)”非常必要。9月会议将小心行事(proceed carefully),根据整体数据以及前景和风险进行评估,以决定是否进一步收紧货币政策,或者维持政策利率不变并等待进一步数据。

三、硬姿态与软思路的组合,加息周期或已结束

通篇来看,鲍威尔的演讲是“硬姿态(抗通胀决心、偏鹰的预期管理、强调上行风险)”与“软思路(政策双向风险、敏捷决策、小心行事)”的组合,开篇很“鹰”,结尾较“软”。美债走势表明,市场或也是如此理解,十年美债利率在演讲初始快速上行4.3bp,但后续回落,收盘与前日基本持平。

“硬姿态”的体现是:开篇即“如果合适,会继续加息”,在前景展望中,又提到“经济超预期的通胀上行风险”、“劳动力市场降温停止可能需要进一步收紧”。

“软思路”的体现是:在最后强调“更好地平衡过度紧缩和收紧不足的风险”、“敏捷决策”、“小心行事”。表现“硬姿态”是因为,在通胀依然较高的背景下,态度过早软化可能使金融条件提前宽松,对去通胀下半程不利。最后的“软思路”是因为,政策风险已从单向转为双向,边际上看,核心通胀和就业市场在持续降温,信贷增长趋于停滞,三个支持美联储停止加息的条件已经显现。

我们认为,对联储而言,只要中长期通胀预期稳定,停止加息然后维持高利率水平,让通胀、就业和信贷继续逐渐冷却,可能是一个较优的选择。再次加息,或许并不能加快核心通胀的回落速度,反而会增加经济的下行风险,加息周期可能已经结束。毕竟,相比于用经济衰退强行压低通胀,联储更想要的是“经济软着陆+通胀回落”的结果。

对美债利率而言,短期内的交易博弈难以把握,但中长期看,美债或已进入最优配置区间。我们的美债三因素模型也显示,当下十年期美债利率可能存在一定的超调。

鲍威尔结束演讲后,联邦期货市场定价9月加息25bp与不加息的概率分别为20%、80%,前一日为19%、81%;定价11月加息25bp和不加息的概率分别为46.7%、44.5%,前一日为42.2%,50.6%,市场预期11月加息的概率有所上升。

本文来源微信公众号“一瑜中的”,作者张瑜。智通财经编辑:陈秋达。