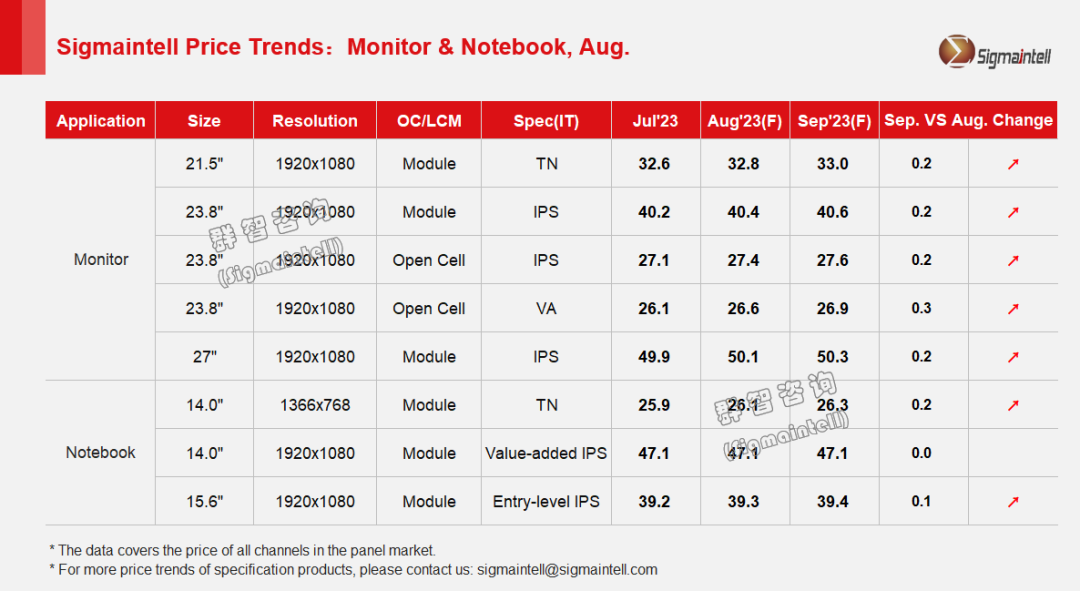

智通财经APP获悉,8月25日,群智咨询在《2023年8月IT面板价格风向标(下旬版)》中提到,Monitor面板方面,进入三季度末,品牌已开启“双11”促销节备货,但市场预期悲观,主力品牌缺乏备货信心。相较于上月,消费需求逐渐减弱,商用复苏较为温和。从供应端来看,面板产能分配仍倾斜于盈利性更好的TV应用,各大面板厂持续实行“按需生产”核心策略,显示器市场供需比持续保持健康。在此背景下,群智咨询预测,Open cell上涨动力逐渐走弱,LCM涨势较为温和。

各尺寸表现如下:

21.5"FHD,预计LCM本月和下月涨幅0.2$;

23.8"FHD,本月VA OC维持0.5$涨幅,IPS OC维持0.3$涨幅,下月涨幅收窄; IPS LCM本月和下月涨幅0.2$;

27"FHD,本月LCM有望小幅上涨0.2$,下月持平。VA Gaming涨幅逐渐收窄,non gaming下月涨幅亦同步收窄。

Notebook面板方面,低端需求增长叠加“双11”市场备货,部分品牌备货呈现阶段性恢复,但笔电品牌总体上仍谨慎控制库存。从供应端来看,笔电产能供应弹性调整,供需健康。受到上游核心原材料价格上涨影响,面板厂成本压力有待转移与释放。群智咨询预测,本月中低端规格实现温和上涨,中端和高端规格价格保持稳定。

各尺寸表现如下:

低端HD TN:主流TN LCM价格8月为0.2$,预计9月维持相同涨幅;

IPS FHD& FHD+产品,本月16:9 IPS低端规格上涨0.1$,9月维持涨幅;主流规格8-9月价格保持稳定;

高刷新率产品,本月和下月保持稳定。